Последствия просрочки по автокредиту

Многие заемщики из-за нехватки денежных средств не имеют возможности платить по кредиту и задумываются о последствиях просрочки.

К сожалению, избавиться от задолженности не получится, поскольку, заключая договор, клиент банка соглашался на определенные обязательства. За их неисполнение ему грозит наказание. Но доводить дело до судебного заседания и коллекторского агентства не стоит, так как имеются способы снизить платежи по займу или вовсе избавиться от них.

Рассмотрим в этой статье ситуацию: что делать, если не можешь выплатить автокредит, а также что будет, если вам решили продать кредитный автомобиль?

Возможные действия банка при просрочке

- Если просрочка по автокредиту еще небольшая, сотрудники банка пытаются поговорить с заемщиком, чтобы выяснить ее причину. Это телефонная связь, смс-сообщения, электронная почта с уведомлением о наличии долга и требованием погасить его в короткие сроки. Сначала банк старается пойти на контакт и оказать помощь заемщику в сложившейся финансовой ситуации.

- Если просрочка по займу составляет более месяца, а клиент избегает контакта и пытается скрыться, кредитная организация использует все возможные способы психологического давления: звонки на работу, родственникам и соседям. Если через 6 месяцев долг не будет погашен, кредитор вправе обратится в суд.

- После судебного разбирательства договор будет расторгнут, а приобретенное авто подлежит продаже. Если же денег, полученных от реализации ТС недостаточно для погашения задолженности, остаток взыскивается с заемщика через судебных приставов. Могут изъять и перепродать другое имущество.

Срок давности решения суда по кредиту составляет 3 года и отсчитывается после того, как заемщик перестал выплачивать автокредит.

Что будет, если не платить автокредит?

Если не платить за автокредит, что будет? В этом случае неуплата автокредита может грозить для должника конфискацией авто без возврата ранее внесенных платежей и в худшем варианте — судимостью. Если вы просрочили один из регулярных взносов, банковское учреждение уведомит вас о последующих последствиях неуплаты автокредита и предложит оплатить долг в максимально сжатый срок. Если вы пропустили больше одного платежа, назначается пеня и все предусмотренные соглашением штрафы.

Практически все банки начисляют немалую сумму штрафных санкций, которые иной раз даже превышают начальный размер автокредита.

Что делать, если вам продана кредитная машина?

Что будет, если владелец авто продал вам кредитный автомобиль?

По судебному решению машина будет арестована, и кредитная организация вправе выставить ее на торги. Банку все равно, кто вернет долг по автокредиту, ему важно не потерять вложенные деньги. Из-за этого покупателю предоставляется сложный выбор: либо оплачивать чужой долг, либо от автомобиля придется отказаться.

Если вы купили кредитное авто, следует:

- обратиться в судебную инстанцию и подать исковое заявление на продавца. При заключении сделки купли-продажи записать данные паспорта продавца, тогда проще выиграть суд;

- обратиться в полицию и заявить о факте мошенничества. Продавца объявят в розыск, правоохранительные органы помогут вам доказать факт обмана при покупке авто;

- можно попытаться договориться с кредитной организацией, если вы желаете оставить автомашину себе. Вам придется погасить долг продавца, а впоследствии денежные средства можно будет получить с бывшего владельца авто по судебному решению. Банк может отменить штрафы и пени, начисленные из-за несвоевременной оплаты чужого долга. В результате за автомобиль клиент отдает плату в двойном размере, а в дальнейшем этим делом будет заниматься уже через суд.

Автомобиль, взятый в заем, нельзя перепродавать без разрешения кредитной организации: такая сделка в любой ситуации будет признана противоправной, и всем ее участникам придется столкнуться с целым рядом судебных тяжб.

Что делать, чтобы отсрочить платежи по автокредиту?

Кредитные каникулы

Если автокредит просрочен, сроки возврата могут отложить на некоторое время, чтобы у должника было время восстановить свою платежеспособность.

Рефинансирование займа

Рефинансирование предполагает предоставление дополнительного кредита на погашение предыдущего. Такой заем оформляется дополнительным соглашением. По сути, денежные средства переходят опять кредитной организации на погашение автокредита.

Можно взять заем для рефинансирования в ином банке и перечислить средства в кредитно-финансовое учреждение, где оформлялось авто.

Реструктуризация автокредита

Реструктуризация подразумевает пересчет стоимости займа, пересмотр сроков погашения кредита, изменение размеров ежемесячных взносов. Подобные вопросы банки решают в индивидуальном порядке.

Когда заберут машину по автокредиту?

Что делать с кредитной машиной, если нет денежных средств? Проблема особо острая, когда риск изъятия авто очевиден. Машину заберут лишь после принятия решения суда, выдачи исполнительного листа, ареста ТС и непосредственной передачи автомашины судебными приставами.

Чтобы дело не доходило до суда, следует адекватно рассчитывать силы при взятии займа и вовремя возвращать деньги.

Резюме

Если должник не в состоянии своевременно платить кредит за машину, банк может:

- начислять штрафы и пени до момента уплаты задолженности;

- требовать возврата остаточных средств по договору кредита до наступления, отмеченного в соглашении срока;

- передавать дело о долге коллекторам, которые не всегда поступают по закону;

- оформлять иск и отдавать дело в судебный орган.

Неоплата автокредита может нанести огромный урон финансам заемщика и подпортить его кредитную историю. Просрочка оплаты автокредита в итоге ведет к изъятию автомобиля, который находится в залоге, и реализации его для погашения долга.

Если вас интересует, что будет, если не платить автокредит, обратитесь к опытным специалистам портала Правовед.RU. Даже при отсутствии денежных средств ситуацию можно разрешить, в особенности если проконсультироваться с хорошим юристом.

Законные способы не платить кредит банку и остаться с машиной

Авто консультант-эксперт с 8-летним опытом работы в области автокредитования, финансов, бизнеса и инвестиций. За 2020 год провел анализ более 430 предложений банковских и автостраховых учреждений. С 2014 года занимаюсь Банкротством. С 2015 года (как только внесли поправки в Закон), занимаюсь Банкротством физических лиц. Это основные направления моего вида деятельности. Для решения проблем в финансовом кризисе, необходимо применять финансовые инструменты.

Ни один суд не освободит заемщика от необходимости погашать кредит. И даже банкротство физического лица, которое так рекламируют, не предоставляет полного освобождения от долга. Если клиент взял автокредит и подписал кредитный договор, то он согласился с условиями займи и с обязательствами его вернуть. Нарушил свои обязательства – к тебе применили штрафные санкции и другие меры взыскания. Ответственность все равно есть. Но чтобы не доводить дело до общения с судебными приставами и коллекторами, можно попробовать применить другие варианты решения проблемы. Если вам нечем заплатить за автокредит можно подробно прочитать данную статью и возможно найти выход из сложившейся ситуации.

Продажа машины

Продажа — один из самых простых вариантов решения проблемы. Можно продать автомобиль и за вырученные средства погасить долг перед банком. Выгодный способ для тех субъектов, которые уже заплатили большую часть долга, а осталось погасить совсем немного. В таком случае автомобиль продается, а разница в цене и величине займа направляется на покупку более дешевого автомобиля или на другие цели.

Недостаток метода в том, что не всегда удается найти покупателя на ТС. Как только потенциальный покупатель слышит о кредитном авто, то сразу отказывается от сделки. Исключение – это заманчивая цена. Поэтому продать машину придется немного ниже рыночной цены.

Как проходит продажа автомобиля:

- Покупатель вносит аванс в размере, который равняется остатку долга перед банком. Заемщик погашает долг и снимает обременение с залогового автомобиля;

- Продавец переоформляет ТС на покупателя, заключив договор купли-продажи. Последний предоставляет оставшуюся часть суммы.

Конечно, такая сделка выгодна для продавца, но несет множество рисков для покупателя. И поэтому найти желающих не всегда возможно.

Продажа машины и кредита

- Только практикующие автоюристы

- Анонимно

- Бесплатно

Если покупатель не имеет на руках всей суммы для покупки авто, то он может приобрести ТС в кредит. Происходит переоформление автоссуды. Покупатель берет на себя обязательства выплатить остаточный долг по кредитному авто.

Продажа не выгодна для продавца ТС, то есть для заемщика. Продавать такой автомобиль на 100% необходимо на 20-30% ниже, чем его рыночная цена. Вариант подходит только в том случае, если нужно очень быстро избавиться от машины. Актуально и тогда, когда банк не идет на уступки и продолжает и дальше начислять штраф, пеню за просрочку.

Проблемы могут возникнуть на этапе страхования. Поскольку залоговое авто подлежит обязательному страхованию, то необходимо уведомить о переоформлении и страховщика. Реакция может быть разной.

Использование страховки

Страховка может помочь только в том случае, если клиент при оформлении автокредита оформил не только страховку на автомобиль, но и защитил свою жизнь и риски потери трудоустройства. И последний момент очень важный. Получить компенсацию можно только в том случае, если наступил страховой случай. И здесь все зависит от того, прописан ли случай в договоре страхования.

Не стоит путать ОСАГО, КАСКО и добровольное страхование заемщика от потери работы. Первые два варианта никак не помогут при невозможности оплатить кредит. Третий вариант покроет все издержки по кредиту в рамках страховой суммы.

Но если быть честными, то на такую страховку решаются единицы. Когда человек оформляет автокредит, то любые дополнительные затраты для него – это финансовая непосильная нагрузка. Здесь бы КАСКО и ОСАГО осилить, не то что полис от потери работы.

Повезти может в одном случае, если машину украдут, повредят, она попадет под влияние стихии. В таком случае владельцу выплатят страховку по КАСКО. А ее он сможет направить на оплату кредита.

Реструктуризация долга

- Только практикующие автоюристы

- Анонимно

- Бесплатно

Если Ваш уровень платежеспособности значительно снизился, но Вы все равно можете платить какую-то часть суммы, то реструктуризация долга – прекрасная альтернатива решить проблему. Реструктуризация предполагает увеличение срока погашения. Это увеличивает общее количество платежей и снижает величину ежемесячного взноса. В некоторых случаях в рамках реструктуризации предоставляются кредитные каникулы. Очень редко, при реальных основаниях, могут снизить процентную ставку.

Рефинансирование кредита

Рефинансирование – это перекредитование. Оно предполагает подписание нового кредитного договора. Рефинансирование может быть внешним и внутренним.

Внутреннее перекредитование осуществляется очень редко, банку не выгодно изменять условия кредитования для своих клиентов. Если он и пойдет на такие меры и уменьшит ставку по займу, то только после перехода задолженности в статус проблемной. Это происходит после 90 дней реальной просрочки.

Внешнее рефинансирование на сегодня популярно в РФ. Это значит, что клиент идет в новый банк и получает новый кредит, которым он и погашает старый долг. Особенность в том, что оформить новый заем можно не всегда под залог чего-либо. Актуально в случаях, когда большая часть по автокредиту погашена.

Просьба об отсрочке платежа

Если потеря платежеспособности временная ситуация, то можно попросить об отсрочке. Обязательно просьбу нужно направлять в письменном виде. К заявлению подкладывается документ, подтверждающий трудное финансовое состояние. Банк обязан рассмотреть ситуацию и дать письменный ответ.

Не платить

Можно ли просто не платить по кредиту? Конечно, можно. Но последствия таких действий не очень радужные. Сначала будут письма, сообщения и звонки с просьбой погасить долг. Не стоит забывать и о постоянном росте долга, пеня начисляется каждый день. Поэтому за несколько месяцев игнорирования проблемы можно лишиться авто.

Что произойдет, если не платить автокредит

Вариантов развития событий не так много, подробнее вы можете узнать из статьи — «Что будет если не платить автокредит». Не нужно верить в сказку и некоторым форумам, где советуют скрываться три года, пока пройдет срок исковой давности. По факту, может быть все: от неприятного общения с коллекторами до конфискации имущества судебными приставами. Более подробно о последствиях можно почитать здесь.

Взял автомобиль в кредит, а денег нет: как уйти на каникулы по платежам

Уйти на каникулы по автокредитам смогут водители, которые потеряли возможность платить долги из-за падения доходов. Нововведение уже заработало. Объясняем, кто может воспользоваться льготой и как ее оформить

Право уйти на кредитные каникулы получили автомобилисты, которые купили машину, но столкнулись с неожиданными финансовыми трудностями в 2022 году. В прошлом году автомобилисты могли взять кредиты по 9-10% годовых. Многие совершали покупку после пандемии, когда начался стремительный рост цен на автомобили.

Но весной 2022 года не все заемщики смогут оперативно выполнять свои обязательства. Поэтому 8 марта в силу вступили поправки в законодательство, которые позволили автомобилистам не платить по кредиту. Объясняем, как работает такой механизм.

Что такое автокредитные каникулы? Это отмена платежей?

Автокредитные каникулы дают возможность временно не платить или снизить закрепленный в договоре размер обязательного ежемесячного платежа. Речи о том, чтобы вообще не выплачивать остаток кредита, нет. Долг перед банком придется выплатить в любом случае, но на время финансовых трудностей можно воспользоваться такой отсрочкой.

Она действует на все автокредиты, оформленные до 1 марта 2022 года на сумму до 700 тыс. руб. Важно, что именно вся сумма оформленного автокредита, а не его остаток, не должна превышать порога в 700 тыс. рублей. К примеру, если водитель взял автокредит на 2,7 млн руб. и 2 млн руб. уже погасил, то взять передышку на оставшиеся 700 тыс. руб. не получится.

«Кредитные каникулы предоставляют заемщику право не совершать платежи по кредитам в течение полугода — то есть, взять отсрочку. Или совершать уменьшенные платежи — в посильном ему размере. Максимальный срок каникул полгода», — объяснил эксперт из «Единый центр защиты» Кирилл Резник.

Автокредиты 6 марта 2022 Что произошло с автокредитами после изменения ставки ЦБ

Автокредиты 12 февраля 2022 Как автосалоны заставляют брать кредиты на машину. 5 реальных примеров

После того, как основной срок кредита закончится, эти полгода прибавятся к нему в конце. И нужно будет в течение 6 месяцев продолжать платить то, что было не выплачено в связи с отсрочкой. Банк должен будет сам произвести все необходимые расчеты и предоставить заемщику новый график платежей.

Как воспользоваться отсрочкой по автокредитам?

Уйти на кредитные каникулы можно до 30 сентября (в дальнейшем правительство может продлить программу). Обратиться за льготой возможно только если доход заемщика за последний месяц упал более чем на 30% по сравнению с среднемесячным доходом за 2021 год, объяснила ведущий эксперт отдела анализа банковских услуг Банки.ру Инна Солдатенкова.

«Важно документально подтвердить ухудшение финансового положения. Для этого подойдут справка 2-НДФЛ, уведомление о регистрации на бирже труда, больничный лист и другие документы. Как правило, если заемщик получает зарплату в том банке, где оформлен кредит, документы не потребуются. Но точный перечень документов нужно уточнять», — посоветовала Солдатенкова.

Получается, если водитель хочет получить каникулы в марте 2022 года, то ему нужно сравнить средний доход за 2021 год с доходом за февраль 2022 года.

Подать заявление можно в офисе банка, либо через интернет или мобильные сервисы. На предоставление документов по запросу банка у заемщика будет 90 дней. Банк должен проверить заявление и предоставить заемщику новый график погашения автокредита в течение пяти рабочих дней с момента получения заявки.

«У заемщиков есть возможность установить дату начала каникул ранее даты своего обращения в банк: по автокредитам они могут начинаться за 14 дней до дня подачи заявления. Но установить дату начала льготного периода раньше, чем с 1 марта 2022 года, нельзя», — добавила Солдатенкова.

Какие автомобили участвуют в программе и что еще важно знать?

Кредитные каникулы распространяются именно на кредиты по автомобилям, находящимся в залоге у банка. Если кредит оформлен без залога автомобиля, то он попадает под категорию потребительских и сумма, при которой каникулы могут быть получены, существенно снижается — только 300 тыс. руб.

«Подав заявление, ни в коем случае нельзя прекращать платить. Это можно делать только после получения официального одобрения каникул от банка. Если водитель перестанет платить, а потом окажется, что каникулы не одобрены, то пропущенные платежи будут считаться просто невыплаченными в установленный кредитным договором срок. И на них будут начислены пени», — предупредил юрист Кирилл Резник.

Что будет после истечения кредитных каникул?

Замороженные на срок до полугода платежи будут перенесены на конец срока кредита. При этом процентная ставка, по которой во время действия каникул начнут начисляться проценты, будет составлять 2/3 от рассчитанного Банком России среднерыночного значения полной стоимости кредита (ПСК), установленного на день обращения в банк за оформлением кредитных каникул.

Даже если автомобилист брал автокредит под 8% годовых, то считать выплаты будут иначе. Так, в 2022 году предел ПСК при покупке автомобиля с пробегом от 0 до 1000 км составляет 17,304%. А это значит, что 2/3 от этой ставки будет примерно 12%.

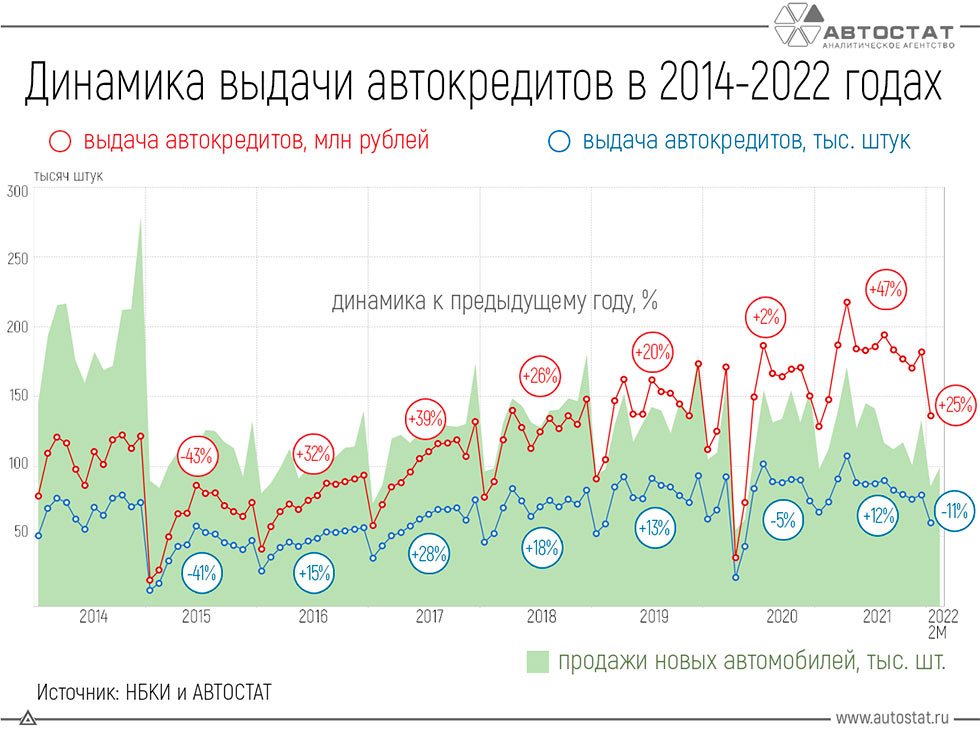

Сколько всего сейчас автокредитов у россиян?

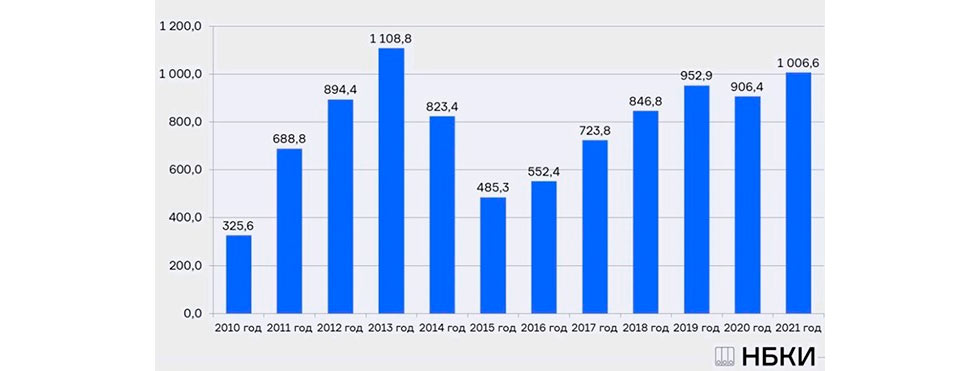

По информации Национального бюро кредитных историй (НБКИ), по итогам 2021 года было выдано более 1 млн автокредитов на новые автомобили и автомобили с пробегом. Это на 11,1% больше по сравнению с 2020 годом, когда оформили более 906 тыс. автокредитов.

Количество выданных в 2021 году кредитов на покупку автомобилей стало вторым за всю историю наблюдений за сегментом автокредитования. Больше автокредитов было предоставлено банками только в 2013 году — 1,108 млн.

По данным Автостата, в 2021 году больше всего автокредитов выдали в Москве (83,3 тыс. шт.), Московской области (64,2 тыс. шт.), Санкт-Петербурге (59 тыс. шт.), а также в Краснодарском крае (47 тыс. шт.) и Татарстане (44,5 тыс. шт.).

В 2021 году доля автокредитов с просроченной задолженностью свыше 30 дней от общего количества действующих кредитов данного типа постоянно снижалась. Так, в декабре минувшего года она составила 6,5%, а в декабре 2020 года — 7,7%.

Источник https://pravoved.ru/journal/posledstviya-prosrochki-po-avtokreditu/

Источник https://auto-pravda.online/avtokredit/78-kak-ne-platit-avtokredit-banku-zakonno.html

Источник https://www.autonews.ru/news/6230c1929a7947089a23c2b8