Выбор банка для открытия депозита – важное решение, требующее тщательного анализа. Сегодня на рынке представлено огромное количество предложений от различных финансовых учреждений, и разобраться в них бывает непросто. Принимая решение о размещении своих сбережений, необходимо учитывать не только процентную ставку, но и надежность банка, условия договора, а также дополнительные факторы, влияющие на доходность и безопасность вложений. В этой статье мы подробно рассмотрим критерии выбора банка для депозита, сравним предложения различных банков и дадим практические советы, которые помогут вам сделать правильный выбор.

Основные критерии выбора банка для депозита

Прежде чем приступить к выбору конкретного банка, необходимо определить ключевые критерии, которые будут влиять на ваше решение. Эти критерии помогут вам отсеять неподходящие варианты и сосредоточиться на наиболее перспективных предложениях. Важнейшими факторами при выборе банка для депозита являются:

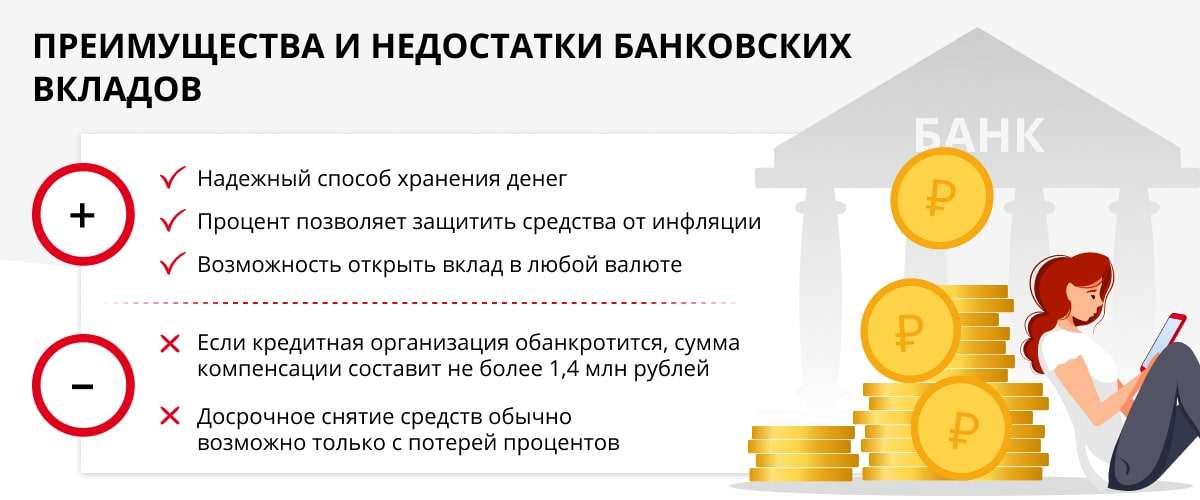

- Надежность банка: Это, пожалуй, самый важный критерий. Убедитесь, что банк имеет хорошую репутацию, стабильные финансовые показатели и входит в систему страхования вкладов.

- Процентная ставка: Чем выше процентная ставка, тем больше доход вы получите от депозита. Однако, не стоит гнаться только за высокой ставкой, забывая о надежности банка.

- Условия депозита: Обратите внимание на срок депозита, возможность пополнения и частичного снятия средств, а также на условия досрочного расторжения договора.

- Репутация банка и отзывы клиентов: Изучите отзывы клиентов о банке, чтобы узнать об их опыте сотрудничества. Обратите внимание на скорость обслуживания, качество консультаций и решение проблем.

- Дополнительные услуги и бонусы: Некоторые банки предлагают дополнительные услуги и бонусы для вкладчиков, такие как бесплатное обслуживание банковской карты, повышенные проценты для новых клиентов или участие в программах лояльности.

Анализ надежности банка

Надежность банка – это ключевой фактор, который необходимо учитывать при выборе депозита. Существует несколько способов оценки надежности банка:

- Рейтинги кредитных агентств: Международные и российские кредитные агентства присваивают банкам рейтинги, которые отражают их кредитоспособность и финансовую устойчивость. Чем выше рейтинг, тем надежнее считается банк.

- Финансовые показатели банка: Изучите финансовые отчеты банка, чтобы оценить его активы, прибыль, капитал и другие показатели. Обратите внимание на динамику этих показателей.

- Участие в системе страхования вкладов: Все банки, работающие с физическими лицами, обязаны быть участниками системы страхования вкладов. Это означает, что в случае банкротства банка государство гарантирует возврат вкладов в пределах установленной суммы (в настоящее время 1,4 миллиона рублей).

- История банка и репутация: Узнайте, сколько лет банк работает на рынке, кто является его владельцами и какую репутацию он имеет. Обратите внимание на отзывы клиентов и упоминания в СМИ.

Оценка процентных ставок по депозитам

Процентная ставка – это важный фактор, влияющий на доходность депозита. Однако, не стоит гнаться только за самой высокой ставкой, забывая о надежности банка и условиях договора. При оценке процентных ставок следует учитывать:

- Тип процентной ставки: Процентные ставки могут быть фиксированными или плавающими. Фиксированная ставка остается неизменной на протяжении всего срока депозита, а плавающая ставка может меняться в зависимости от рыночных условий.

- Срок депозита: Как правило, чем больше срок депозита, тем выше процентная ставка. Однако, при выборе срока депозита следует учитывать свои финансовые планы и потребности.

- Валюта депозита: Процентные ставки по депозитам в разных валютах могут отличаться. Следует учитывать валютные риски при выборе валюты депозита.

- Капитализация процентов: Некоторые банки предлагают депозиты с капитализацией процентов, то есть проценты начисляются на сумму депозита и начисленные проценты. Это позволяет увеличить доходность депозита.

Сравнение предложений различных банков

После того, как вы определили ключевые критерии и оценили надежность банка и процентные ставки, можно приступить к сравнению предложений различных банков. Сравните условия депозитов, предлагаемые разными банками, по следующим параметрам:

- Процентная ставка: Сравните процентные ставки по депозитам с одинаковым сроком и в одинаковой валюте.

- Срок депозита: Выберите срок депозита, который соответствует вашим финансовым планам и потребностям.

- Возможность пополнения и частичного снятия средств: Если вам может потребоваться пополнять или снимать средства с депозита, убедитесь, что это предусмотрено условиями договора.

- Условия досрочного расторжения договора: Узнайте, какие условия предусмотрены для досрочного расторжения договора. Как правило, при досрочном расторжении договора проценты выплачиваются по сниженной ставке.

- Дополнительные услуги и бонусы: Сравните дополнительные услуги и бонусы, предлагаемые разными банками.

Примеры предложений различных банков

Для наглядности приведем примеры предложений различных банков по депозитам (данные приведены для примера и могут отличаться от актуальных предложений):

- Банк А: Депозит «Надежный вклад» ‒ процентная ставка 7% годовых, срок 1 год, возможность пополнения и капитализация процентов.

- Банк Б: Депозит «Выгодный депозит» ‒ процентная ставка 7.5% годовых, срок 1 год, без возможности пополнения и частичного снятия средств.

- Банк В: Депозит «Премиум вклад» ‒ процентная ставка 6.5% годовых, срок 1 год, возможность пополнения и частичного снятия средств, бесплатное обслуживание банковской карты.

При выборе депозита следует учитывать не только процентную ставку, но и другие факторы, такие как надежность банка, условия договора и дополнительные услуги. Тщательно проанализируйте предложения различных банков и выберите наиболее подходящий вариант.

Практические советы по выбору депозита

Чтобы сделать правильный выбор депозита, воспользуйтесь следующими практическими советами:

- Определите свои финансовые цели: Прежде чем открывать депозит, определите свои финансовые цели. Для чего вам нужны деньги? Когда они вам понадобятся? Это поможет вам выбрать срок депозита и валюту.

- Оцените свою финансовую ситуацию: Оцените свою финансовую ситуацию. Сколько денег вы можете отложить на депозит? Как долго вы сможете обходиться без этих денег? Это поможет вам выбрать сумму депозита и условия договора.

- Не кладите все яйца в одну корзину: Если у вас большая сумма денег, не стоит класть ее на один депозит. Разделите деньги на несколько частей и разместите их в разных банках. Это позволит вам снизить риски.

- Внимательно читайте договор: Перед подписанием договора внимательно прочитайте все условия. Обратите внимание на процентную ставку, срок депозита, возможность пополнения и частичного снятия средств, условия досрочного расторжения договора и другие важные моменты.

- Обращайтесь за консультацией к специалистам: Если у вас возникли вопросы, обратитесь за консультацией к специалистам банка. Они помогут вам выбрать наиболее подходящий депозит и ответят на все ваши вопросы.

Как избежать ошибок при выборе депозита

При выборе депозита можно допустить ряд ошибок, которые могут привести к потере денег или упущенной выгоде. Чтобы избежать этих ошибок, следуйте следующим рекомендациям:

- Не гонитесь за самой высокой процентной ставкой: Высокая процентная ставка может быть признаком высокого риска. Выбирайте банки с хорошей репутацией и стабильными финансовыми показателями.

- Не игнорируйте условия договора: Внимательно читайте договор и обращайте внимание на все условия, в т.ч. на условия досрочного расторжения договора.

- Не забывайте о налогах: Доход от депозитов облагается налогом на доходы физических лиц (НДФЛ). Учитывайте это при расчете доходности депозита.

- Не рискуйте своими сбережениями: Не вкладывайте в депозиты последние деньги или деньги, которые вам могут понадобиться в ближайшее время. Депозиты – это консервативный инструмент инвестирования, который предназначен для сохранения и приумножения сбережений, а не для быстрого обогащения.

Выбор депозита – это ответственное решение, которое требует тщательного анализа и планирования. Следуйте нашим советам и рекомендациям, и вы сможете выбрать депозит, который соответствует вашим финансовым целям и потребностям.

Описание: Узнайте, как правильно выбрать банк для открытия депозита и на что обратить внимание, чтобы положить депозит какого банка лучше, с учетом надежности и процентных ставок.