Вот пример статьи, оформленной в соответствии с вашими требованиями. Обратите внимание, что поиск конкретных процентных ставок ― это задача, требующая постоянного обновления данных. Эта статья предназначена для демонстрации структуры и формата, а не предоставления актуальной финансовой информации.

Поиск выгодной ипотеки – это важный шаг для тех, кто мечтает о собственном жилье. Вопрос о том, в каком банке ипотечный процент ниже, волнует многих потенциальных заемщиков. Разнообразие предложений на рынке ипотечного кредитования может сбить с толку, поэтому важно знать, на что обращать внимание при выборе банка и программы. В этой статье мы рассмотрим основные факторы, влияющие на процентную ставку, и дадим советы, как найти наиболее выгодные условия.

Факторы, влияющие на ипотечный процент

На ипотечную ставку влияет множество факторов, как со стороны банка, так и со стороны заемщика.

- Кредитная история: Чем лучше ваша кредитная история, тем ниже будет процент.

- Первоначальный взнос: Больший первоначальный взнос снижает риски для банка и, следовательно, процентную ставку.

- Срок кредита: Более короткий срок кредита обычно приводит к более низкой ставке.

- Программа кредитования: Разные программы (например, с государственной поддержкой) могут предлагать более выгодные условия.

- Экономическая ситуация: Общая экономическая ситуация в стране, ключевая ставка Центрального Банка и инфляция оказывают значительное влияние на ипотечные ставки.

Как найти банк с самым низким процентом

Поиск самого выгодного предложения требует времени и усилий. Вот несколько способов:

- Изучите предложения разных банков: Посетите сайты крупных и мелких банков, ознакомьтесь с их ипотечными программами.

- Используйте онлайн-калькуляторы: Многие банки предлагают онлайн-калькуляторы, позволяющие оценить ежемесячный платеж и переплату.

- Обратитесь к ипотечному брокеру: Ипотечный брокер может помочь вам сравнить предложения разных банков и выбрать наиболее подходящее.

- Учитывайте акции и специальные предложения: Банки часто проводят акции, предлагая сниженные ставки или другие льготы.

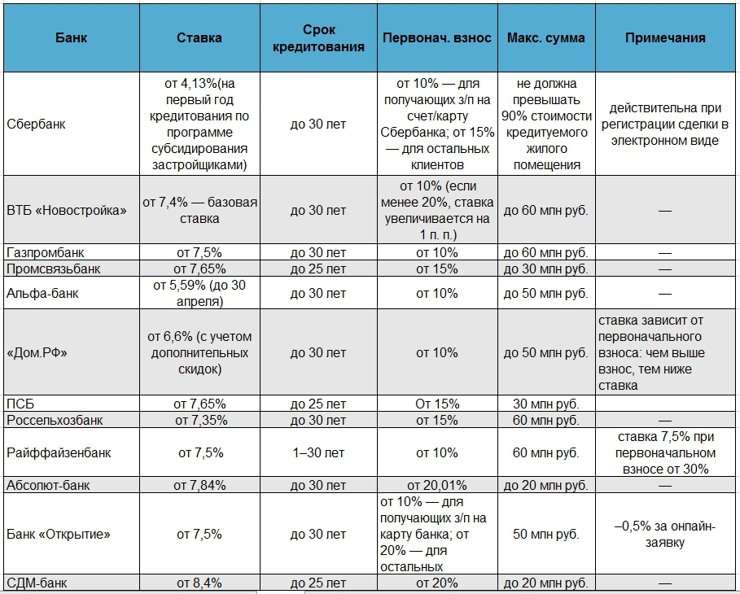

Сравнение ипотечных программ (пример)

Для примера, давайте представим сравнительную таблицу гипотетических ипотечных программ:

| Банк | Процентная ставка | Первоначальный взнос | Срок кредита |

|---|---|---|---|

| Банк А | 8.5% | 20% | 20 лет |

| Банк Б | 9.0% | 15% | 25 лет |

| Банк В | 8.0% (по акции) | 30% | 15 лет |

Важно помнить, что это всего лишь пример. Реальные условия могут отличаться.

Альтернативные варианты снижения процентной ставки

Помимо выбора банка, есть и другие способы снизить процентную ставку по ипотеке:

- Рефинансирование: Если процентные ставки снизились, вы можете рефинансировать свою ипотеку под более выгодный процент.

- Ипотека с государственной поддержкой: Программы государственной поддержки предлагают льготные условия для определенных категорий граждан.

- Страхование жизни и здоровья: Некоторые банки предлагают снижение ставки при оформлении страхования жизни и здоровья.