Как заработать на небольших инвестициях

Один из консервативных методов пассивного дохода, знакомый каждому — положить деньги в банк под процент. Однако даже у привычных нам вкладов есть свои тонкости.

Вы сможете хранить деньги в банке от месяца до года. Если не хотите потерять часть прибыли, забрать средства лучше по истечении срока хранения. В некоторых случаях банки дают возможность частично снять средства без потери процентов.

- Положить средства до востребования

В этом случае снять деньги можно в любое время как частично, так и полностью, но из-за этого обычно процентная ставка по такому вкладу ниже, чем по срочному. Если вы захотите забрать часть средств, проценты будут дальше начисляться на остаток.

Пример. Вы положили 200 тыс. рублей под 4% годовых, а через полгода решили снять половину. За этот период вам выплатят четыре тыс. рублей. На оставшиеся средства на счете далее будут начисляться проценты по той же ставке — 4%, которые ещё через полгода составят уже две тыс. рублей (так как проценты будут начисляться уже на 100 тысяч).

Банк не переводит начисленные проценты на отдельный счет, а добавляет их к изначальной сумме. В итоге в следующем периоде вам будут начислять проценты на большую сумму.

Пример. Вы положили те же 200 тыс. рублей под 4% годовых с ежемесячной капитализацией. Это значит, ежемесячно будет прибавляться около 0,33% от общей суммы. Через месяц вы увидите на счету 200 667 рублей, а через год — 208 148 рублей. Без капитализации сумма была бы 208 000 рублей.

На коротком промежутке времени разница между сложными и простыми процентами (с капитализацией и без) крайне мала, однако на многолетнем горизонте капитализация процентов влияет на результат очень драматически.

Положить средства можно в рублях или в иностранной валюте. Такой вклад ничем не отличается от любого другого — в конце срока вы получите назад вложенные средства с процентами в той же валюте.

Важно то, что с 2021 года с дохода по банковским вкладам нужно платить подоходный налог по ставке 13%. Раньше платить нужно было только если ставка превысила определенную величину: ключевую ставку ЦБ плюс пять процентных пунктов. С учетом нового налога, чистая доходность вкладов для крупных инвесторов заметно снижается.

Порог входа. От 1000 рублей.

Доходность. Процентные ставки зависят от конкретного банка. В среднем, это от 5% до 7% годовых.

Риски. Хотя депозиты являются наиболее надежным видом сохранения денег, ключевым риском является отсутствие какой-либо защиты от инфляции и девальвации. Если завтра цены вырастут в два раза и на 1000 рублей можно будет купить в два раза меньше товаров, то 1000 рублей на депозита потеряет свою ценность так же в два раза.

Как подстраховаться. Держать вклады в разных валютах. Также при сумме вклада более 1,4 млн рублей лучше распределить деньги по разным банкам, чтобы в одном лежало не более 1,4 млн рублей. В случае банкротства, агентство по страхованию вкладов выплатит эту сумму.

Облигации

Этот вид пассивного дохода работает аналогично вкладам с фиксированной доходностью.

В этом случае бизнес или государство с помощью облигаций берет у вас деньги в долг. За это вы можете получать проценты по долгу — купоны, которые компании платят раз в квартал или полгода. Обычно условия зависят от облигации и оговариваются заранее — на сколько лет компания берет деньги в долг, под какой процент и как часто будет их выплачивать.

Продать облигации можно в любое время, даже раньше оговоренного срока. Но по рыночной цене, которая может измениться. Иногда это даже «на руку» — можно выиграть на разнице покупок и продаж.

Порог входа. От 1000 рублей.

Доходность. Обычно доход по облигациям немного выше, чем по вкладам, — до 10% годовых. Бывают ставки и выше, но в этом случае высокий риск дефолта эмитента — можно как заработать, так и потерять вложенные средства.

Риски. Можно потерять как проценты так и тело инвестиции в случае банкротства компании, выпустившей ценные бумаги. Также если облигация непопулярна, ее будет сложно купить или продать по рыночной цене. Более того, большинство классических облигаций также как и вклады никак не защищены от инфляции.

Как подстраховаться. Чтобы избежать указанных рисков, лучше вложиться сразу в несколько облигаций и сформировать диверсифицированный портфель из ценных бумаг разных компаний в разных валютах. Лучше обращать внимание на облигации крупных компаний как российских, так и иностранных. И не гнаться за высокой доходностью — она может привести к потере денег.

Недвижимость

Инвестировать можно как в жилую недвижимость (квартиры и апартаменты), так и в коммерческую недвижимость вроде торговых помещений, офисов или даже складов. Оба варианта способны приносить доход как от сдачи в аренду, так и от роста стоимости самого объекта.

Жилая недвижимость

Это наиболее популярный способ сберечь свои средства. Наиболее популярных пути два:

- Купить квартиру для сдачи в аренду. Здесь все просто: покупаете жилье (как готовое так и строящееся), при необходимости делаете ремонт, покупаете мебель и затем сдаете в аренду. Чтобы не «прогореть», лучше выбирать небольшие квартиры (студии, однушки), которые располагаются в хорошей локации, рядом с метро. Такие объекты всегда пользуются высоким спросом.

- Вложиться в строительство с надеждой продать готовый объект дороже. В этом случае важно оценивать локацию, надежность застройщика, инфраструктуру и самое главное цену покупки и возможную цену продажи.

Порог входа. Обычно от 2-5 млн рублей в регионах. От 7 млн в Москве.

Доходность. При долгосрочной аренде — около 4-5% годовых за счет арендных платежей плюс постепенный рост стоимости. При продаже после сдачи дома — от 0 до 50% (хотя иногда можно уйти в существенный минус).

Риски. Ключевой риск в жилой недвижимости — купить неликвидный объект, который будет трудно сдать в аренду или продать по выгодной цене. Текущие цены на жилье настолько высоки, что вероятность их дальнейшего роста намного ниже чем риск снижения цены.

Кроме того, вместе с жилой недвижимостью на вас могут обрушится и сопутствующие проблемы. Например, придется делать ремонт, решать конфликты с соседями, покупать новую мебель в замен испорченной и постоянно искать новых арендаторов. И иногда эти расходы могут сильно превышать доходы.

Как подстраховаться. Выбрать локацию возле метро, присматриваться к небольшим объектам (студии и однушки) и всегда смотреть на цены и ставки аренды в конкретном районе, чтобы не купить слишком дорого.

Коммерческая недвижимость

При правильной стратегии инвестирования коммерческая недвижимость может быть более прибыльной, чем жилая. В 2020 году спрос на коммерческую недвижимость вырос: на небольшие торговые помещения (60-90 м²) на первых этажах домов в России вырос на 25–30%, на маленькие офисы (30-50 м²) — на 10–15%. Это означает, что постепенно рынок будет набирать обороты.

Начинающим инвесторам можно вкладываться в два типа недвижимости:

- Торговая недвижимость (Street Retail)

К ней относятся помещения на первых этажах жилого дома или отдельно стоящие здания торгового назначения. Их можно сдавать под магазины, кафе, рестораны, салоны красоты, аптеки и получать прибыль в виде арендной платы.

Большой плюс в том, что в этом сегменте есть крупные сетевые игроки вроде Пятерочки, Магнита, крупных аптечных сетей и так далее. Это надежные, стабильные арендаторы, которые будут регулярно платить, если их магазин приносит прибыль.

Еще один плюс — долгосрочные договоры аренды, вплоть до 10-15 лет (хотя очень важно обращать внимание на условия расторжения договора, так как обычно у сетей есть право отказаться от объекта с уведомлением за три-шесть месяцев).

Важным преимуществом является защита от инфляции, так как потенциальная арендная плата в конечном итоге напрямую зависит от выручки магазина. А значит, вместе с ростом цены, растет и арендная плата, которую готов платить арендатор торговой недвижимости. Кроме того, чаще всего договоры аренды подразумевают ежегодную индексацию арендной платы.

Вы можете приобрести помещение и сдавать его под офис. Однако, если раньше офисы пользовались высоким спросом и ликвидностью, сейчас из-за пандемии, проблем у малого бизнеса и перехода в онлайн, риски в офисном сегменте заметно увеличились. Поэтому лучше приобретать офис через коллективные инвестиции, чтобы выбором объекта занимались профессионалы. Это позволит снизить риски.

Порог входа. Если вы захотите в «одиночку» приобрести небольшое помещение, понадобится от 10 до 20 млн рублей. Можно также воспользоваться услугой коллективных инвестиций. В этом случае несколько инвесторов совместно покупают объект, что позволяет существенно снизить порог входа вплоть до 100 тыс. рублей.

Доходность. Если вложиться торговую недвижимость или офисы, средняя арендная доходность составит от 7% до 12% годовых плюс постепенный рост стоимости. Если выбрать коллективные инвестиции — доходность может возрасти до 10-15% за счет профессионального отбора наиболее качественных объектов.

Риски. Ключевой риск — уход текущего арендатора. Тогда можно потерять часть прибыли за счет простоя помещений или невозможности сдать объект новому арендатору по той же ставке аренды.

Также важна возможность быстро продать объект по выгодной цене в случае необходимости. Менее качественные и крупные объекты обычно продаются достаточно долго и по более низким ценам, чем небольшие качественные помещения.

Как подстраховаться. В случае со стрит-ритейлом стоит также смотреть на трафик, сопоставить аренду с выручкой магазина и узнать стоимость аренды в соседних магазинах, чтобы убедиться, что ставка рыночная. Также нужно не забыть про технические параметры — сколько входов, электрическая мощность, узаконена ли перепланировка, есть ли зона разгрузки (очень важно для продуктовых магазинов).

Если покупаете объект с арендатором, обязательно важно изучить договор аренды и оценить надежность самого арендатора. Чтобы вложиться в ликвидное помещение под офис, важно подыскать офис класса А или B+, поближе к деловым районам и с развитой инфраструктурой.

Акции

В этом случае вы покупаете долю в компании и становитесь её соучредителем. Получить прибыль можно двумя способами.

Компания раз в год (иногда чаще) распределяет часть прибыли между акционерами. Чтобы стабильно получать доход, нужно выбирать устойчивые компании, которые регулярно платят дивиденды. Например, рассматривать нефтегазовый, банковский, коммунальный сектор, телекоммуникационные компании или ритейл.

Нюанс в том, что решения по выплате дивидендов принимают крупные акционеры (мажоритарии), которым принадлежит основная часть акций компании. Поэтому частный инвестор находится в полной зависимости от них и вынужден довериться данным акционерам и надеяться, что его права как миноритария не будут ущемлены.

Чтобы избежать таких рисков, при покупке акций надо ориентироваться на дивидендных аристократов — компании, которые на протяжении нескольких лет стабильно выплачивают и увеличивают дивидендные выплаты. Также лучше обращаться внимания на компании, у которых нет крупных акционеров, которым принадлежит 20-50% компании.

- За счет постоянной торговли акциями (трейдинг)

В этом случае инвестор пытается купить акции дешевле, а продать дороже. Однако если на первый взгляд это кажется несложным, на практике более 90% начинающих инвесторов теряют свои деньги.

Стоимость акций постоянно меняется, поэтому этот способ более рискованный, чем просто получать дивиденды. Интернет пестрит от предложений от различных «гуру инвестиций», готовых научить любого желающего зарабатывать на трейдинге по 100% в день, но если бы это было правдой — самыми богатыми инвесторами в мире были бы именно они, а не Уоррен Баффет, зарабатывающий около 15% на протяжении нескольких десятков лет.

Бесплатный сыр бывает только в мышеловке, а в инвестициях нет доходности без риска, и чем выше возможная доходность, тем больше риски.

Порог входа. От десяти тыс. рублей.

Доходность. Если получать прибыль за счет дивидендов, в среднем, 5%. За последние десять лет в самых стабильных компаниях в секторах генерации, коммунальных услуг и телекоммуникаций — около 7-8% годовых. Если заниматься трейдингом, можно как заработать 100% прибыли, так и потерять почти всю сумму инвестиций.

Риски. С дивидендами риск один — иногда выплаты могут снизиться или вовсе исчезнуть из-за низких финансовых показателей компании или решения крупных акционеров. С трейдингом риск потерять свои инвестиции намного выше, так как цена акций может идти как вверх, так и вниз.

Как подстраховаться. Лучше купить диверсифицированный портфель стабильных надежных компаний, которые торгуются по адекватным ценам с точки зрения мультипликаторов. Не гнаться за рискованными бумагами вроде Tesla и не пытаться спекулировать. Еще один способ — купить индекс акций, содержащий в себе сразу множество акций, что позволяет получить мгновенную диверсификацию портфеля.

Альтернативные инвестиции

Альтернативные инвестиции – нетрадиционные вложения средств для более продвинутых инвесторов, которые хотят диверсифицировать портфель и заработать больше среднего по рынку.

Краудинвестинг

Краудинвестинг — коллективные инвестиции. В таком случае вы вместе с другими инвесторами можете вложить средства в частную компанию в обмен на долю в компании или выдать такой компании займ под высокий процент.

При покупке доли, если проект взлетел, инвесторы могут заработать намного больше, чем на фондовом рынке, но и риск таких инвестиций намного выше, так как вложения в небольшие компании не такие надежные, как инвестиции в крупные публичные компании.

Краудинвестинг делится на несколько видов.

В зависимости от участвующих лиц:

- P2P (peer to peer). Когда вкладчик и заемщик — физлица.

- P2B (peer to business). Когда частное лицо инвестирует в бизнес.

В зависимости от способа распределения дохода:

- Роялти. Инвестор получает доход в виде процентов от будущей прибыли.

- Народный займ. Физлица занимают деньги компаниям, а те возвращают их с процентами.

- Акционерный краудфандинг. Инвестор получает акции компании. В итоге становится совладельцем с правом на участие в управлении и дивиденды.

Порог входа. Зависит от площадки. Где-то минимальная сумма — 1000 рублей, где-то — от 100 тыс. рублей.

Доходность. От 10% до 20% годовых. Иногда компании могут обещать и 50% годовых, но вероятность такого результата скорее всего достаточно низкая.

Риски. Можно нарваться на мошенников и потерять деньги, нет гарантий, что проект будет успешным. В случае банкротства компании инвесторы могут потерять часть или все свои вложения.

Как подстраховаться. Лучше держать не более 10% от портфеля и диверсифицировать вложения между несколькими компаниями.

Криптовалюта

Криптовалюта — актив с высокой волатильностью и совершенно непонятной внутренней стоимостью, которую невозможно достоверно оценить. Это означает, что цены на нее могут измениться очень быстро и в любую сторону и никто не знает какая цена является справедливой.

Например, в 2017 году рекордная стоимость биткойна — около $20 тыс. В течение следующих трех лет она теряла в цене и в первом квартале 2020 года стоила около $4 тыс. В 2021 году курс дошел почти до $65 тыс.

График показывает индекс волатильности биткоина. Источник

Приобрести валюту можно через крипто-биржи, p2p-площадки, обменники, кошельки. В этом случае также важно уточнять, берут ли системы какие-то комиссии. Хранить средства можно на специальных кошельках.

Порог входа. От нескольких тыс. рублей.

Доходность. Заработать можно и пять, и десять раз, но можно также потерять до 99% вложенных средств.

Риски. Так как никто не знает, какая цена является справедливой с фундаментальной точки зрения, цены могут меняться под действием новостей, настроений инвесторов или твитов Илона Маска.

Как подстраховаться. Поскольку криптовалюта — это альтернативный метод инвестирования, средства нужно диверсифицировать и держать в портфеле не более 5-10%.

Куда стоит вложиться в 2021 году

Выбирая, куда инвестировать средства, стоит обращать внимание на семь важных критериев. Их мы привели в таблице ниже:

Если ваша цель — долгосрочный рост капитала и получение регулярного дохода, то лучше всего выбрать акции и коммерческую недвижимость. Если хотите максимально застраховаться и получать хоть и низкий, но очень стабильный доход — облигации и жилая недвижимость.

Вкладывая средства в недвижимость, тем более в коммерческую (более доходный, но более сложный вариант), не стоит слепо доверять обещаниям брокеров или застройщиков. Важно досконально изучить выбранный объект, чтобы понимать все возможные риски. Наиболее надежным вариантом будет отдать все в руки профессионалов.

Однако и в этом случае следует сначала проверить организацию, которая занимается инвестициями в коммерческую недвижимость, и только потом доверять ей средства. Насколько грамотные специалисты работают в компании? Какой анализ проводится перед покупкой каждого объекта? На чем основаны прогнозы компании? Какие результаты показали уже купленные ранее объекты? Как структурируются инвестиции?

Не стесняйтесь задавать вопросы, «докапывайтесь» до истины. Начните инвестиции с небольшой суммы и увеличивайте чек только после положительных результатов. Опытный инвестор всегда идет в любую сделку «с открытыми глазами», имея максимум информации и понимая все риски.

Во что инвестировать с зарплатой до ₽100 тыс. 4 надежных варианта

Не только миллионеры могут быть инвесторами. Покупать ценные бумаги можно и на ₽1–2 тыс. Главное — быть последовательным и регулярным. Мы узнали у экспертов, во что можно вложить деньги, если у вас не много средств

Если ваша зарплата не превышает ₽100 тыс., то вы все равно можете инвестировать свои средства и формировать капитал. Необязательно вкладывать сразу большие деньги. Здесь важны дисциплина и регулярность, рассказала «РБК Инвестициям» директор по коммуникациям портала «Сравни.ру» Александра Краснова.

«Если соблюдать эти два условия, то, инвестируя даже небольшие суммы каждый месяц, можно получить приличную доходность», — отметила она.

Финансовый консультант Игорь Файнман считает, что не нужно сразу вкладывать большие деньги, чтобы просто не было стресса, что вы их можете потерять. Можно постепенно покупать ценные бумаги и повышать доходность.

Мы подобрали несколько инструментов, в которые можно вкладывать по ₽5–10 тыс. в месяц и даже меньше и постепенно формировать портфель.

Недорогие акции с дивидендами

Например, стоит обратить внимание на российские голубые фишки. Это бумаги, которые обладают высокой ликвидностью , то есть инвестор всегда может найти покупателя или продавца, так как они востребованы на рынке. В голубые фишки входят 15 крупнейших российских компаний: Сбербанк, «Яндекс», АЛРОСА, «Газпром», «Роснефть», «Магнит», МТС и другие.

По словам Красновой, российские голубые фишки стоят дешевле ₽5 тыс. за редким исключением. «Например, одна акция «Яндекса» стоит около ₽5 тыс. Сбербанк стоит около ₽200, но продается лотами по десять штук, то есть за раз придется потратить около ₽2 тыс. Можно каждый месяц покупать по одной акции или по лоту крупной компании, и за год вы соберете представительный портфель», — сказала она.

По словам Файнмана, стоит брать дивидендные акции, которые будут приносить доход в виде выплат раз в полгода или год. Их также можно найти среди голубых фишек.

Сначала доход от таких вложений будет очень маленький, несколько десятков рублей, что сопоставимо сумме инвестиций, отметил консультант. Можно купить бумаги на ₽1 тыс., ₽3 тыс. или ₽5 тыс., чтобы сделать первый шаг и научиться пользоваться инвестиционными инструментами.

Однако потом можно докупать бумаги, и доход постепенно будет расти. «Вы удивитесь через десять лет, когда начнете получать хорошие дивиденды , на которые вы сможете, например, что-то себе дополнительное купить или в отпуск съездить», — отметил он.

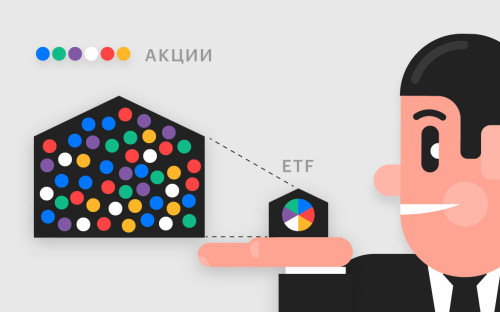

ETF

Альтернативой акциям могут стать ETF — фонды, которые покупают различные ценные бумаги и активы. Покупая акцию такого фонда, вы инвестируете во все активы ETF . Это как бы кусочек от большого портфеля, собранного профессиональными управляющими, или от портфеля, который просто включает все акции того или иного биржевого индекса.

В них могут входить бумаги, которые стоят дорого и не всем по карману. Например, Amazon, цена одной акции которого превышает $3 тыс., и других компаний. Однако одна акция ETF будет стоить гораздо дешевле. Цена может составлять даже ₽1. По словам Красновой, в среднем бумаги индексных фондов стоят ₽1–2 тыс. Такие ETF покупают акции компаний, которые входят в различные индексы. Однако бывают и немного подороже.

На Московской бирже для частных инвесторов доступны фонды от провайдеров FinEx и ITI Funds. Например, FXUS, в который входят акции более 500 крупнейших компаний США в сферах IT, энергетики, недвижимости, промышленности, здравоохранения и других. Одна бумага такого фонда стоит ₽4659, можно купить ее и за доллары.

Стоит учитывать, что рублевая цена фонда зависит от курса доллара к рублю. Поэтому чем дороже доллар и слабее рубль, тем больше стоимость акции этого ETF. Тем не менее цена бумаги в долларах не будет меняться при колебании курса. С другой стороны на цену акции фонда влияет изменение стоимости бумаг, включенных в индекс или портфель управляющего.

Корпоративные облигации

По словам Файнмана, еще один очень хороший и надежный инструмент с фиксированным доходом — это облигации. Покупая такую бумагу, вы одалживаете деньги государству или компании и получаете выплаты в виде купонов. Фактически, это первый шаг от банковского депозита к инвестициям, отметил консультант. «То есть вы, покупая облигации , становитесь пассивным инвестором, вам не надо заниматься никаким трейдингом», — сказал он.

Эксперт полагает, что сейчас лучше покупать именно облигации компаний. Низкая ключевая ставка Банка России сравняла доходность облигаций федерального займа (ОФЗ), то есть государственных, с банковским депозитом. Раньше ОФЗ были интересны инвесторам, так как доходность у них была 7%, 8% и даже приближалась к 9%.

Если ключевая ставка ставка будет повышаться, то ОФЗ вновь станут интересным инструментом. По мнению Файнмана, это вполне может произойти. Среди корпоративных облигаций консультант предложил покупать бумаги крупных корпораций — Российских железных дорог, Сбербанка, «Роснефти», «Новотранса» и других.

В сервисе «РБК Инвестиции » можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Кроме того, на получаемые от облигаций проценты можно покупать новые облигации. Тогда у вас появится так называемый эффект сложного процента, рассказал эксперт. То есть когда он будет увеличиваться и на определенном этапе вы начнете получать проценты с процентов. В этом случае ваш личный капитал будет расти уже в геометрической прогрессии, сообщил он. То же самое можно делать и с дивидендами.

«Но до этого еще лет десять, наверное. Я математически считал, эффект сложного процента где-то включается на девятый год реинвестирования, рекапитализации ваших купонов и дивидендов», — рассказал Файнман.

ПИФы

Паевые инвестиционные фонды ( ПИФ ) чем-то похожи на ETF. Инвестор может купить в таком фонде пай, который свидетельствует о праве на долю имущества ПИФа. Управляющая компания такого фонда может вкладывать средства во множество ценных бумаг и активов. Например, в акции, облигации, художественные ценности, ипотечные закладные и другие.

Она может инвестировать как в один инструмент, так и в несколько. В последнем случае ПИФ будет фондом смешанных инвестиций. Диверсификация снижает риски. Управляющая компания также может оперативно менять состав имущества фонда, чтобы минимизировать потери.

Как и в случае с ETF, купить пай будет дешевле, чем приобретать ценные бумаги ПИФа по отдельности и самостоятельно. На российском фондовом рынке можно найти паи в пределах ₽5 тыс., отметила Краснова. Некоторые могут стоить меньше ₽100. Доходность паев может достигать 50%, 60% и даже больше, а может оказаться и отрицательной.

Тем не менее стоит учитывать, что управляющей компании постоянно придется платить вознаграждение. Оно может составлять от 0,5% до 5% стоимости чистых активов ПИФа. То есть инвестор постоянно платит управляющему, хотя у него самого нет гарантии, что он заработает на своем вложении.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Высоконадежные и самые ликвидные акции на рынке со стабильными показателями доходности. Компании — «голубые фишки» — это лидеры в своей индустрии. Как правило, изменение цен на акции «голубых фишек» определяет настроение рынка. Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее Паевый инвестиционный фонд, а сокращенно ПИФ, является инструментом, при котором инвестор помещает свои средства в фонд и получает за это «кусок» всех активов и, соответственно, прибыли. Подробнее

Александра Хрисанфова

Как начать инвестировать с небольшим бюджетом: советы для начинающих

Несмотря на рост финансовой грамотности , многие россияне оказались в прошлом году не готовы к трудностям, вызванным распространением ковида. Так, по данным Национального агентства финансовых исследований (НАФИ), у почти половины к началу пандемии не было сбережений, еще у трети — они хоть и были, но быстро закончились, и только у оставшихся финансовая «подушка безопасности» оказалась достаточно большой.

Если сбережений нет, то нужно начинать копить уже сейчас. Конечно, если есть такая возможность. Но банки предлагают низкие ставки по вкладам, которые долгое время оставались для россиян основным финансовым инструментом. На этом фоне граждане продемонстрировали рост интереса к фондовому рынку. Так, на конец января 2021 года количество физических лиц, у которых есть брокерский счет на Московской бирже, достигло 9,4 млн против 3,8 млн еще в декабре 2019 года. При этом активность частных инвесторов тоже оказалась рекордной.

Эксперты шутят — чтобы начать инвестировать, надо открыть брокерский счет и купить первую бумагу. Объясняем, как все-таки правильно подготовиться к первой покупке.

Что если я не смогу заниматься инвестициями в ценные бумаги?

Фондовый рынок — это, по сути, площадка с разными инструментами. Одни из них подходят всем категориям инвесторов, другие могут быть слишком сложны для новичков.

Поэтому говорить, что кто-то может или не может заниматься инвестированием на фондовом рынке, неправильно, уверен руководитель отдела инвестиционного консультирования ГК «Финам» Владимир Цыбенко. Могут все. Важно — выбрать правильные инструменты, исходя из своих целей и финансовых возможностей.

Для начала полезно будет понимать, как фондовый рынок в принципе устроен. Основные действующие лица:

- эмитент — выпускает ценные бумаги, чтобы привлечь деньги;

- инвесторы — вкладывают деньги в эти ценные бумаги, чтобы получить прибыль;

- брокеры — посредники между продавцом и покупателем;

- депозитарий — ведет учет ценных бумаг инвестора.

Все они «приходят» на биржу, которая представляет собой торговую площадку. Инвестор решает продать (или купить) какую-то бумагу. И, например, через приложение дает брокеру поручение разместить на бирже «объявление» о продаже бумаги. Когда находится покупатель, биржа подключает клиринговый сервис — компании, которые проводят расчеты между участниками сделки. Уже после подключается депозитарий, который фиксирует, какое количество бумаг продавца перешло на счет другого инвестора. В реальности весь процесс может занимать времени меньше, чем чтение этого абзаца.

И, конечно, все участники рынка работают не просто так, а за комиссию. Поэтому, выбирая брокера, внимательно изучайте его условия и тарифы. Впрочем, сейчас многие крупные брокеры убирают дополнительные платежи (ту же депозитарную комиссию) и сразу учитывают их в плате за обслуживание.

Что можно купить на бирже?

Кроме акций, которые у всех и так на слуху, на фондовом рынке можно покупать, например, облигации и биржевые фонды (ETF). Именно на этих инструментах эксперты советуют остановиться начинающим инвесторам. Есть и другие виды активов — например, структурные ноты, но они сложные и доступны только квалифицированным инвесторам. Здесь можно почитать о категориях инвесторов и их различиях.

- Акции. Ценные бумаги, которые делают покупателя фактически совладельцем бизнеса компании и дают право претендовать на часть ее прибыли. На акциях можно зарабатывать либо получая дивиденды, либо на разнице в цене, купив дешевле и продав подороже. Подробнее об этом виде активов можно прочитать здесь

- Облигации. Если вы купили облигацию, значит, вы дали в долг государству или компании. По сути, это расписка, в которой указано, сколько денег взял эмитент и какой процент он обязуется возвращать. При этом чем надежнее должник, тем под меньший процент он готов брать в долг. А самые безопасные облигации — государственные (например, российские облигации федерального займа, ОФЗ). Но и доходность по ним часто не намного превышает банковские вклады.

- Биржевые фонды. Строго говоря, это не отдельный вид активов, а форма, в которой они продаются. Фонды собирают портфель из ценных бумаг, а инвестор может купить в нем долю. Портфель может состоять из облигаций, акций или объединять и те и другие. Главный плюс — более низкий риск, ведь если один актив упадет в цене, это компенсирует доход от других. Кроме того, доля фонда стоит гораздо меньше, чем бумаги всего, что в него входит. Например, одна акция Amazon стоит выше $3 тыс., при этом на бирже можно найти фонд индекса S&P 500 (включает чуть более 500 американских компаний, имеющих наибольшую капитализацию. В том числе и Amazon), один лот которого обойдется в примерно 1,5 тыс. рублей (по данным на 10 февраля 2021 года).

С чего начинать инвестировать?

- Самообразование. Без понимания азов того, как работает экономика в целом и фондовый рынок в частности, инвестиции вряд ли будут успешными. Конечно, можно воспользоваться услугой доверительного управления — когда вы отдаете деньги профессиональному инвестору и он без вашего активного вмешательства их вкладывает, — но она, как правило, довольно дорогостоящая. Так что если вы начинающий инвестор без больших бюджетов, придется разбираться самому.

- Определите сумму, которую готовы вложить в инвестиции, — первоначальный бюджет и сколько готовы потом регулярно тратить на это, если готовы в принципе.

- Сформулируйте цель. Она поможет определить стратегию поведения на фондовом рынке: в каких пропорциях собирать портфель, как часто продавать-покупать активы и т.п. Новичкам советуют обозначить конкретную цель — не просто «хочу заработать», а «накопить такую-то сумму на недвижимость / ребенку на обучение / себе на пенсию» и т.п. При этом консультант по финансовой грамотности проекта «Вашифинансы.рф» Анна Заикина считает, что первые цели должны быть на срок хотя бы от трех лет. Чем длиннее срок инвестиции, тем меньше риски. При этом под разные цели можно собирать разные портфели.

- Оцените собственную готовность к риску. Для этого, например, можно пройти тест на риск-профиль на сайте Московской биржи. Крупные брокеры тоже перед открытием брокерского счета или сразу после предлагают пройти похожие тесты, чтобы понять, какую просадку портфеля вы готовы допустить. От готовности к потерям также зависит выбор активов. Ведь чем выше их потенциальная доходность, тем выше риск, напомнил руководитель департамента интернет-брокер «БКС Мир инвестиций» Игорь Пимонов.

- Выберите брокера. Частные инвесторы не могут торговать на бирже самостоятельно — для этого как раз нужен брокер. Он откроет специальный брокерский счет, и вот уже с его помощью вы сможете покупать и продавать выбранные активы. Подробнее об этом мы писали здесь.

Выше были технические шаги. А о чем еще нужно помнить?

- Не инвестируйте последние деньги. Сначала соберите пресловутую «подушку безопасности», настаивает Анна Заикина. Чтобы в случае форс-мажора не пришлось срочно распродавать активы и выводить деньги с брокерского счета. Плюс специалисты ЦБ по финансовой грамотности рекомендуют какую-то часть денег хранить и в консервативных инструментах, вроде тех же депозитов. Хотя бы потому, что сохранность последних до 1,4 млн рублей государство гарантирует.

- Не инвестируйте заемные средства. На фондовом рынке существует возможность торговать не на свои деньги, а используя средства брокера (маржинальная торговля). Но начинающим инвесторам Игорь Пимонов не советует к ней прибегать.

- Диверсифицируйте портфель. Не концентрируйтесь на покупке одного только вида активов — тех же акций. В школе Московской фондовой биржи новичкам рекомендуют составлять портфель из доходных, но более рисковых в краткосрочной перспективе акций и менее доходных, но и более стабильных облигаций. Разнообразие портфеля позволит компенсировать падение одного актива, если оно вдруг произойдет. Плюс диверсифицируйте и внутри набора активов одного вида. То есть покупайте акции разных компаний из разных отраслей.

- Не вкладывайтесь в то, в чем не разбираетесь. Иначе высока вероятность неправильно оценить риски.

- Старайтесь не паниковать и не поддаваться массовым настроениям скупать или продавать активы. Фондовый рынок очевидно рисковый и часто непредсказуемый. Важно оставаться в курсе событий, но не реагировать на них импульсивно.

Что такое инвестиционный портфель? И как его собрать?

По сути, портфель — это все та же долгосрочная стратегия, которая предполагает инвестиции в разные классы активов. При этом в общем смысле вашим финансовым портфелем можно назвать все имеющиеся у вас активы — недвижимость, автомобиль, валюту, драгоценные металлы и т.д.

Состав инвестиционного портфеля отражает готовность к риску: например, чем больше в нем акций, тем он агрессивнее, и наоборот — чем больше облигаций, тем он консервативнее.

Первый вариант может подойти на длительных сроках инвестиций, ведь исторически в долгосрочной перспективе рынок акций показывает больший рост. Второй вариант, наоборот, предпочтительнее для задач на сравнительно короткий срок, в которых вы не хотите рисковать.

Можно воспользоваться «правилом возраста», которое гласит, что облигаций в вашем портфеле должно быть столько, сколько вам лет. Акций, соответственно, 100 минус ваш возраст. То есть если инвестору 30 лет, то акций в портфеле должно быть 70%, а облигаций — 30%. Встречаются и другие формулы расчета, но смысл правила один — чем инвестор младше и чем больше у него времени для достижения цели, тем больше он может себе позволить рисковых, но более доходных в долгосрочной перспективе активов — акций и меньше более надежных, но менее доходных — облигаций. С возрастом это соотношение должно меняться.

Это правило нередко критикуется, поскольку не учитывает склонности инвестора к риску и подразумевает, что цель всегда — долгосрочная (например, обеспечение безбедной старости). Но общий принцип можно модифицировать на любом горизонте событий — с приближением к цели снижайте долю акций в портфеле.

В месяц остаются свободными 5–10 тыс. рублей. Можно ли начинать инвестировать с такой суммы?

Опрашиваемые нами эксперты неоднократно отмечали — начинать заниматься инвестициями можно и с небольших сумм. Так, по мнению Владимира Цыбенко, первый портфель можно собрать и с 30 тыс. рублей, хотя в его практике были и удачно сбалансированные портфели на 10 тыс. рублей.

И это как раз правильная стратегия для начинающего инвестора с небольшим бюджетом на инвестиции — тратить по чуть-чуть, но регулярно докупать бумаги в свой портфель, считает Игорь Пимонов.

Если вы хотите откладывать на брокерский счет небольшие суммы каждый месяц, то делать это стоит вне зависимости от состояния рынка, считает Анна Заикина. По ее мнению, очень важно сформировать привычку каждый месяц откладывать деньги, и за несколько лет таким образом можно будет сформировать хороший сбалансированный портфель.

А если я хочу покупать только акции конкретной компании, в которую верю?

Такой подход противоречит базовому совету для начинающих инвесторов «не складывать все яйца в одну корзину». Вера инвесторов в компанию действительно может быть важным фактором, который стимулирует спрос и, как следствие, стоимость бумаг. Но эта вера так же быстро может и закончиться, не найдя поддержки реальных показателей компании.

Но если очень интересует компания из конкретной отрасли, то можно воспользоваться биржевыми фондами.

Где еще искать информацию?

Сейчас в Сети множество источников, из которых можно почерпнуть информацию. Вот примеры только некоторых из них:

Источник https://rb.ru/opinion/7-passive-income/

Источник https://quote.rbc.ru/news/article/5f58e0ed9a79477f87b2ebd3

Источник https://tass.ru/ekonomika/10676003