Что нужно знать, чтобы получить кредит в любом банке

От чего зависит, одобрят вам кредит или откажут, как можно снизить процентную ставку и почему по всем важным вопросам лучше обращаться в офис банка лично.

В жизни бывают моменты, когда своих денег нет совсем. В такой ситуации, конечно, не стоит обращаться к вездесущим микрофинансовым организациям. Комментировать этот тезис смысла нет: в Сети достаточно материала на тему фактической стоимости такого вида «кредитов».

Занимать у родственников или друзей — тоже сомнительное удовольствие. Можно испортить отношения до конца жизни.

Если у вас нет запаса на чёрный день, лучше обратиться в банк.

1. Необходимое и достаточное условие для положительного решения

Итак, вам нужны деньги, и дорога привела вас в банк. Вы называете свои достижения: машина дорогая, квартира, дача. Сотрудники банка мило улыбаются, но вы получаете отказ. Причин никто не объясняет, но они есть. Точнее, это всегда одна причина, попробуем в ней разобраться.

Банк создаётся для получения прибыли. Благотворительностью занимаются другие организации.

Банк заинтересован выдавать кредиты, так как это его основной заработок (валютную деятельность мы не рассматриваем в данной статье). Своих активов у банка мало, он привлекает заёмные средства и сам является крупным заёмщиком: вкладчики, ЦБ, другие банки — его кредиторы.

Банк оперирует в основном высоко ликвидными активами — деньгами. Выдавая кредит, банк обязан получить прибыль, которая формируется из процентных ставок по кредиту.

- ситуации, когда заёмщик оказывается недобросовестным или признаётся банкротом;

- массовое закрытие вкладов и депозитов.

Таким образом, банк «торгует» деньгами, и никакого иного смысла в его деятельности нет. Банк «продаёт» вам деньги в рассрочку и хочет (обязан) получить деньги за свой «товар». Любой кредит обеспечивается деньгами заёмщика в виде его дохода. Суть кредита не в получении денег, которых у вас нет, а в получении денег, которых у вас сейчас нет, но они есть в будущем. Причём это будущее в глазах банка должно быть полностью предсказанным и задокументированным, в прожекты никто не поверит.

Причина отрицательного решения в вашем случае банальна: у вас нет своих денег в будущем. Ваши предъявленные активы в виде недвижимости и иного богатства для банка не ликвидны. Денежный поток — это единственный аргумент в пользу принятия положительного решения о выдаче кредита. Остальные ваши активы будут влиять лишь, и то косвенно, на лояльность банка.

На решение банка влияет также кредитная история человека — это является стоп-фактором для банка. Если у клиента хорошая зарплата, а вот кредитная история испорчена, то банк этому клиенту откажет. Банки обращают внимание на задолженность клиента перед судебными приставами, наличие микрозаймов у клиента.

Необходимое условие получения кредита — доказанный стабильный доход. Факт наличия дохода — гарантия получения кредита. Размер дохода важен, но он уже будет влиять на параметры кредита: максимальную сумму, срок и ставку.

Доходом для физических лиц является заработная плата по месту работы. Определяется справкой по форме 2-НДФЛ. Подделывать смысла нет, так как информация о налоге с физических лиц находится в открытых источниках (на сайте nalog.ru), тем более что у службы безопасности банка есть доступ не только к открытым источникам. Не трудоустроенному официально гражданину банк откажет.

Есть вариант с подтверждением дохода через предъявление налоговой декларации по форме 3-НДФЛ, которую физическое лицо обязано (статьи 227, 228 и 229 Налогового кодекса РФ) подавать самостоятельно при наличии дополнительных источников дохода. Но многие ли из вас имеют что показать в части подтверждения декларирования?

Достаточное условие получения кредита — доход должен быть в предыдущих периодах. В данном случае здесь добавляется другой ключевой фактор — это доказательство стабильности вашего дохода. Если вы первый раз пробуете получить кредит, вы должны работать достаточно долго (как правило, от трёх месяцев для малой суммы) на нынешней работе.

Если вы опытный заёмщик, то включается банковский фильтр под названием «кредитная история». Это инструмент для внутреннего использования: в открытом доступе данных вы не найдёте, это сугубо банковская прерогатива. Смысл прост: если вы благополучно «пережили» несколько кредитов без грубых нарушений, тем более без просроченной задолженности в настоящий момент, то действие этого инструмента вы и не заметите. В противном случае вам откажут. Плохая кредитная история — это доказательство плохого качества ваших доходов, их ненадёжности в прошлых периодах.

Безусловно, ещё банк будет узнавать о ваших отношениях с различными кодексами (ГК, УК). Если вами интересуются судебные приставы, это автоматически делает вас для банка персоной нон грата.

2. Можно ли взять кредит дёшево

Итак, если вам нужны деньги сейчас и вы хотите, а главное, можете отдать их в будущем, то можно перейти к рассмотрению параметров кредита, который вам выдадут.

Банки постоянно придумывают новые кредитные продукты: варьируют ставки, меняют условия, «упрощают» процедуры, «возвращают» проценты, «рефинансируют» что-то — иными словами, занимаются маркетингом. Суть остаётся прежней: вам продают деньги за деньги.

Основной постулат — дешёвых кредитов не бывает.

С низкой ставкой всегда очень трудно в части соблюдения всех правил для её получения и, самое главное, исполнения обязательств по кредиту. «Мелкий шрифт» там особенно мелкий и коварный. Вот, например, типовая сноска в договоре при расчете ставки:

«Ставка 11,5% начинает действовать при условии своевременной/надлежащей оплаты ежемесячных платежей в течение первых 4 месяцев (при сроке кредита 12–18 месяцев); первых 8 месяцев (при сроке кредита 19–36 месяцев)…»

Вроде всё понятно, ставка — 11,5% годовых. Но смотрим чуть выше: «Ставка: 24,9–38,9% годовых (при сроке кредита 12–18 месяцев), 22,9–37,9% годовых (при сроке кредита 19–36 месяцев)…» Всё в корне меняется. Вы берёте кредит по ставке (усредним для простоты) 31%, и если в течение 4 месяцев не просрочите платежи, то получите на оставшийся срок и оставшееся тело кредита уже ставку 11,5%.

Конечно, это тоже очень неплохо: ставка упала в три раза. Так как в чудеса верится с трудом, а в альтруизм банкиров не верится вовсе, на вопрос «С чего это банк решил пойти мне навстречу?» есть ответ: «На момент заключения договора потребительского кредита (займа) полная стоимость кредита не может превышать рассчитанное Банком России среднерыночное значение более чем на одну треть» (федеральный закон «О потребительском кредите (займе)» N 353-ФЗ). Банкиры исполняют требование законодательства, не упустив своей прибыли по максимуму, ведь 4 месяца вы платите по максимальной ставке.

Остаётся только продолжать исполнять свои обязательства вовремя и надлежащим образом. А это как? Что скрывается под термином «надлежащий»? Читаем внимательно договор, соотносим со статьей 309 ГК РФ и исполняем надлежащим образом. Любое нарушение ведёт к неисполнению, и, как следствие, ставка остаётся предельно высокой, кредит — дорогим.

Получение низкой ставки по кредиту — это процесс творческий. Чётких алгоритмов вам никто не предоставит, в вашем распоряжении только статистика. Здесь как раз начинают играть роль косвенные признаки ваших доходов: недвижимость (чем больше и новее, тем лучше), автомобиль (чем дороже и новее, тем лучше), регулярность заграничных поездок (выезд за рубеж в последние полгода пойдёт на пользу), семья (если вы в браке и у вас есть дети, шансы возрастают, но не линейно: если у вас больше двух несовершеннолетних детей, это даст обратный эффект), внешний вид (дорогая одежда, аксессуары — всё пойдёт вам в плюс).

Часто держатели карт зарплатных проектов, обслуживаемых в банке, имеют привилегии при получении в нём кредита.

К сожалению, все полученные бонусы нивелируются дополнительными условиями банка, например настойчивой просьбой застраховать жизнь и здоровье. Сумма страховой премии может достигать 20% от суммы самого займа. Формально банк не имеет права навязывать данную услугу, но менять условия кредитования в зависимости от наличия у клиента страховки может в полной мере. Итого: ставка 11,5% + страховка 20% = тот же самый 31%.

Ещё банки зарабатывают на комиссионных доходах, и хороший доход банк получает именно от продажи страховок. Если у клиента отсутствует страхование, то ставка для него увеличивается на несколько пунктов. И обычно эта страховка не возвращается, даже если клиент досрочно закрыл кредит.

Кроме основной страховки, банки также предлагают так называемые коробочные продукты. Стоят они обычно недорого, и клиент уходит не только с подписанным договором, но ещё и с несколькими «коробками».

Держателям зарплатных карт банка, в котором они берут кредит, необходимо держать в голове тот факт, что управление своим кредитом они фактически передают непосредственно банку. На первый взгляд, ситуация очень привлекательная для обеих сторон: друг друга они знают, доверие налажено, схема получения кредита явно упрощается, и вероятность выдачи весьма высока.

Но есть один нюанс: банк имеет возможность исполнять процедуры по погашению текущих и иных задолженностей без вашего прямого участия. Этим правом он обязательно будет пользоваться.

Это ружьё выстрелит вам в ногу только тогда, когда в жизни настанет чёрная полоса. Может сложиться ситуация, когда вам нужно будет сделать выбор между решением какой-то жизненной трудности и необходимостью вовремя исполнить обязательства перед банком.

Когда деньги срочно нужны здесь и сейчас, решение проблемы будет в приоритете перед легко исправимым «грешком» — единожды просроченным платежом. А вот банк вам просто не позволит так поступить: он будет забирать своё в срок по договору, по факту наличия средств на вашей карте. Вы рискуете остаться без гроша в кармане, когда это может быть совсем не вовремя.

Вывод из вышесказанного напрашивается немного обескураживающий: дёшево взять кредит не получится. Тем или иным способом банкиры получат свою норму прибыли.

3. В каком банке брать кредит

В любом, если он подпадает под определение из статьи 1 федерального закона «О банках и банковской деятельности».

Банк — это такая кредитная организация, которая имеет исключительное право на основании лицензии Банка России осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц; размещение указанных средств от своего имени и за свой счёт на условиях возвратности, платности, срочности; открытие и ведение банковских счетов физических и юридических лиц.

Статья 1 ФЗ «О банках и банковской деятельности»

Критерий выбора конкретного банка лучше использовать географический. Офис, куда вам проще и быстрее добираться, и есть лучший. Вам будет удобно решать все вопросы личным присутствием, поскольку только такая форма взаимодействия с банком минимизирует ошибки банковского обслуживания.

Разбираться с вопросами незачисленной суммы всегда надо очно, обменявшись соответствующими бумагами, подтверждающими решение вопроса. Общение по телефону и электронной почте хорошо только для рекламы и навязывания вам «суперусловий». Доказательная база в спорных ситуациях всегда должна быть в печатном виде, иметь дату, подпись конкретного исполнителя и синюю печать.

В этих вопросах нужно придерживаться консервативных взглядов. Если вдруг дело дойдёт до судебного разбирательства, очень сложно будет доказать без бумажных документов, что вы исполнили все требования по закрытию кредита. Подтверждающие СМС, скриншоты, записи телефонных звонков в кол-центры — многие ли сохраняют подобную информацию? А вот когда через год выяснится, что за вами числится приличный долг перед банком по «закрытому» кредиту, причём вам об этом сообщат при пересечении зоны таможенного контроля в аэропорту, когда соберётесь в отпуск, будет очень неприятно.

Сейчас на рынке много кредитных брокеров, которые предлагают за комиссию получить кредит в банке. Но их помощь обманчива: они возьмут деньги с клиента, а вот повлиять на решение банка не смогут, если клиент рискованный. Польза от обращения к брокеру в том, что он отправит заявки не в один банк, а в несколько сразу. Это сэкономит клиенту время.

Некоторые кредитные брокеры даже не возьмут комиссию за свои услуги (их интерес формально удовлетворит банк на условиях партнёрских взаимоотношений, но фактически, конечно, платить будете вы). Надо понимать, что задача брокера — не взять для вас кредит, а привести вас в кредитное учреждение. Войдя в двери, вы остаётесь с банком один на один. По сути брокер — это банальный рекламный агент.

Реальная польза от хорошего брокера в его агрегаторских возможностях (солидной базе данных по кредитным продуктам) и инсайдерской составляющей (потому что кредитный менеджер в банке тоже человек).

P. S. Как-то по радио в одной из передач о финансовой грамотности озвучили мысль о сомнительной целесообразности брать кредит вообще. Смысл был следующий: кредит можно брать только для приобретения средств производства или активов, рост стоимости которых превышает текущую ставку по кредиту.

*Деятельность Meta Platforms Inc. и принадлежащих ей социальных сетей Facebook и Instagram запрещена на территории РФ.

У меня плохая кредитная история. Дадут ли мне кредит как ИП?

Кутила в юности на кредитные деньги и испортила кредитную историю. Недавно открыла ИП и подумываю со временем открыть ООО. Дадут ли мне кредиты на бизнес?

Отвечает Екатерина Степанова, руководитель направления андеррайтинга и кредитных технологий. Записалa Наталья Болдырева.

У физлица и ИП одна кредитная история

Кредитная история — это документ, в котором собрана информация о кредитах и сроках погашения. Такая история есть у каждого, кто хоть однажды взял или пытался взять кредит. Истории хранятся в специальных бюро, их несколько, и все входят в государственный реестр. В таких историях, кстати, есть и информация об отказах в кредитах, но они не влияют напрямую на кредитную историю, а влияют на нее, в первую очередь, своевременное погашение кредитов и отсутствие просрочек по платежам.

Если человек оформил ИП, в его кредитной истории ничего не изменилось: она не началась заново, не стала особенной. У физлица и предпринимателя одна кредитная история, поэтому кредиты оформляют по схожей схеме.

Единственное — могут отличаться документы, которые необходимо предоставить. У физлиц обычно просят документы, подтверждающие доходы (например, это может быть справка 2НФДЛ, договор об указании услуг), у предпринимателей — бухгалтерскую отчетность, выписку со счета или информацию о закупках. Документы могут не спрашивать, но кредитную историю будут проверять в любом случае.

По закону любой человек имеет право запрашивать у бюро свою историю: бесплатно на бумажном носителе раз в год, в электронном виде — дважды; сколько угодно раз — платно.

С плохой историей кредит не дадут

Банки проверяют кредитную историю автоматически — вносят данные предпринимателя в компьютерную программу и запускают. Это называется скоринг.

Если кредитная история плохая, скорее всего, банк кредит не даст. По опыту, если человек раньше не платил в срок, не будет платить и сейчас — финансовая дисциплина редко меняется. Банки это знают и скорее отдадут деньги другому предпринимателю.

Иногда банки делают исключения. Если кредитная история плохая, но у ИП неплохой оборот, расчетный счет в этом банке, есть залог или поручители, он готов открыть страховой депозит, кредит могут дать.

Откройте счет в Модульбанке до 31 января 2023 года и получите шанс выиграть один из трех MacBook Air M2, год бесплатного обслуживания и линейку выгодных тарифов.

На кредиты для ООО влияют гендиректор и учредитель

Если компания захочет взять кредит на бизнес, банк полностью проверит кредитную историю гендиректора. Если он когда-то не выплатил кредит за машину, вероятно, ООО деньги не получит. Проверяют и краткую историю учредителей — узнают, есть ли негативные моменты, просрочки и долги.

В Модульбанке правило такое: если хоть у кого-нибудь плохая кредитная история, банк откажет. В других банках может быть по-другому. С плохой кредитной историей, но с залогом и под большие проценты, возможно, банк даст кредит.

Как понять, что ИП пора переходить на ООО

Кредитную историю можно поправить

Если у предпринимателя плохая история, есть два пути:

- исправить ее с помощью займов в менее крупных банках, не входящих в топ-50, или даже в микрофинансовых организациях;

- ждать десять лет.

Некрупные банки выдают кредиты проще: у них можно взять кредит или кредитную карту на небольшую сумму, все вовремя платить, после взять кредит побольше и его тоже платить дисциплинированно. Так другие банки увидят, что человек стал внимательно относиться к своим обязательствам.

Если с обычными банками сложно, можно начать с займа в микрофинансовой организации, выплатить его, а уже потом подать заявку на кредит в лояльный банк и исправно выплачивать его.

«Просто стереть плохую кредитную историю, не имея на то оснований, или заменить ее хорошей невозможно. Очень часто предложения об исправлении кредитной истории за деньги поступают от мошенников. Будьте бдительны, а для того, чтобы создать себе хорошую кредитную историю, не допускайте просрочек по кредитам и займам».

Если этот способ не подходит, остается ждать десять лет — по истечении этого срока записи в кредитной истории имеют меньшее значение и меньше влияют на решения банков.

Откройте счет в Модульбанке до 31 января 2023 года и получите шанс выиграть один из трех MacBook Air M2, год бесплатного обслуживания и линейку выгодных тарифов.

Как заплатить кредит Пробизнесбанка?

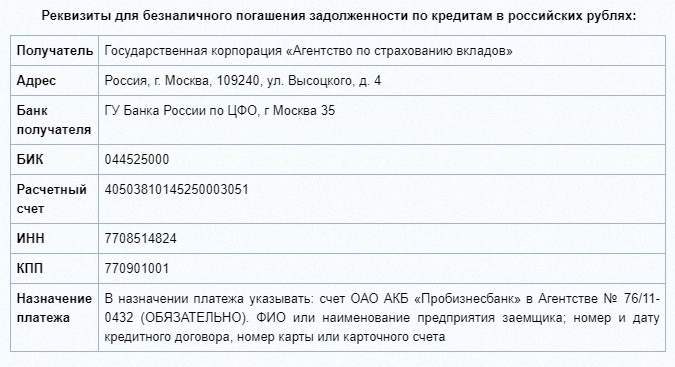

Пробизнесбанк до признания банкротом входил в ТОП-30 крупнейших банков страны (в 2015 году). После несостоятельности финансовой организации тысячи вкладчиков временно остались без сбережений. У заемщиков возникли иные проблемы: как погашать кредиты Пробизнесбанка? По закону, рассчитаться с банком-банкротом следует обязательно, но деньги следует перечислять по новым реквизитам, на счет назначенной Центробанком управляющей компании.

О банкротстве Пробизнесбанка

Известный некогда Пробизнесбанк продержался на российском финансовом рынке 22 года. Коммерческий банк начал свою деятельность в 1993 году. Лишение лицензии произошло в 2015 году.

Причиной жестких мер со стороны Центробанка стало систематическое нарушения требований законодательства в отношении кредитной политики банков в России. Иными словами, руководство Пробизнесбанка вело рискованную кредитную политику на протяжении последних 2 лет деятельности (в 2014-2015 гг.), выдавая потребительские кредиты на суммы, превышающие объем активов банка.

До банкротства, в августе 2015 года, доля собственных средств в составе активов компании опустилась ниже минимального уровня в 2%. Резкая потеря ликвидности привела к наблюдению Центробанком за деятельностью кредитора с последующим аннулированием лицензии.

Что стало с заемщиками?

Вопреки ожиданиям клиентов, банкротство коммерческой организации не освобождает их от обязанностей уплаты кредита. Но клиенты разорившихся компаний имеют преимущества перед теми, кто платит по обязательствам в действующих банках.

Во-первых, заемщикам «простили» просрочки, которые возникли у клиентов во время процедуры банкротства Пробизнесбанка. Те, кто пытался внести наличные в период с 7 по 12 августа 2015 года в отделениях, столкнулись с отказами менеджеров принять наличные. Просрочки и штрафы, которые возникли по причине неоплаты долга в процессе банкротства Пробизнесбанка, позднее были аннулированы.

Во-вторых, конкурсный управляющий Пробизнесбанка в лице «Агентства по страхованию вкладов» относится к заемщикам с меньшей строгостью. Сотрудники «АСВ» понимают, с какими проблемами пришлось встретиться заемщикам. Поэтому часто идут на уступки при возникновении спорных ситуаций по оплате потребительского кредита Пробизнесбанка. Что хоть немного облегчает положение заемщиков.

В-третьих, с ликвидацией кредитора интернет-банк, терминалы и банкоматы Пробизнесбанка прекратили работу, что усложнило оплату кредитных договоров. Это привело к систематическим задержкам платежей в период с августа 2015 по март 2016 года, так как не все клиенты во время узнали о состоянии ссудного счета и новых реквизитах.

Оформление ссуды: возможно ли это?

Не все клиенты знают, что представляет собой процедура банкротства коммерческого банка. Многие из постоянных клиентов не раз обращались в офисы, чтобы взять кредит в Пробизнесбанке за несколько дней до закрытия. И неожиданно получали отказы.

До августа 2015 года Пробизнесбанк выдавал потребительские займы практически всем. Процентные ставки, предлагаемые кредитором, привлекали заемщиков. Взять кредит в Пробизнесбанке клиенты могли под 19,9% годовых и более. В 2015 году лишь 16% кредиторов в России могли предложить более выгодные проценты.

Рискованная кредитная политика в совокупности с нарушением законодательства о банковской деятельности стали причиной отзыва лицензии Пробизнесбанка 12 августа 2015 года. Заемщики, которые получили кредитные средства до процедуры банкротства, не верили в происходящее до официального закрытия филиалов.

С 7 августа 2015 года все операции были приостановлены. Кредиты Пробизнесбанка больше не выдавались, банк не имел права принимать сбережения клиентов, проводить транзакции или открывать счета.

Обязательства кредитора

Банкротство кредитора не избавляет заемщиков от обязательств. Оно также не является причиной, по которой заимодатель прекращает контроль за соблюдением кредитного договора. При отзыве лицензии контроль за обязательствами кредитора переходит к конкурсному управляющему.

По решению Центробанка конкурсным управляющим Пробизнесбанка назначено «Агентство по страхованию вкладов». После объявления о банкротстве коммерческой организации тысячи заемщиков оказались в трудном положении. Они должны были погашать обязательства перед Пробизнесбанком даже после его ликвидации, но не знали, как это сделать.

Сотрудники «АСВ» занялись консультацией заемщиков о способах оплаты долга и новых реквизитах. Объявления были размещены на двери старых офисов Пробизнесбанка.

Условия погашения займов

Смена конкурсного управляющего не повлияла на условия кредитных договоров клиентов. Даты, суммы и остаток долга остались без изменений. Погасить кредит Пробизнесбанка клиенты обязаны в те же сроки, что и до банкротства компании.

По условиям договора заемщики могут оформить досрочное погашение без дополнительной платы за услугу. Внесение средств по графику осуществляется любым удобным для заемщика способом. «АСВ» не предъявляет требований к способу оплаты долга Пробизнесбанку.

Как узнать задолженность?

Условия внесения наличных по кредиту остались без изменений. Реквизиты для оплаты предоставлены «Агентством по страхованию вкладов». Но не все заемщики в курсе, как узнать задолженность по кредиту в Пробизнесбанке.

Получить сведения об остатке долга клиенты обанкротившегося банка могут несколькими способами:

- По телефону. Линия выделена «АСВ» специально для бывших клиентов Пробизнесбанка.

- В офисе «Агентства по страхованию вкладов, расположенном по адресу г. Москва, ул. Лесная, д.54, стр.4.

- По почте от представителей банка info@prbb.ru или APetrichenko@prbb.ru.

Сведения разглашаются заемщикам или их представителям. Для получения подробной информации о ссудной задолженности лично клиент должен предоставить паспорт и копию кредитного договора. Если от лица заемщика действует уполномоченный представитель, следует взять документы, подтверждающие полномочия.

Консультация по почте или телефону горячей линии возможна после идентификации гражданина. Для этого следует назвать данные документа, удостоверяющего личность, и сведения о кредитных обязательствах.

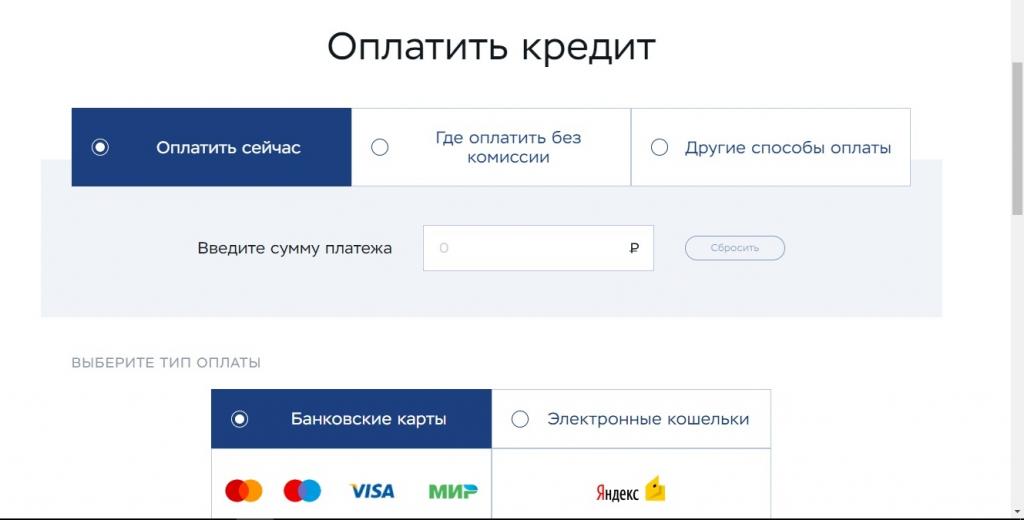

Погашение потребительского кредита. Варианты

Внести деньги для погашения кредита в Пробизнесбанке клиент имеет право несколькими способами:

- онлайн, с помощью интернет-сервисов;

- в кассах «Агентства по страхованию вкладов»;

- денежным переводом (например, «Золотая Корона»);

- в терминалах оплаты (например, QIWI);

- в кассах банков-партнеров;

- с помощью «Яндекс.Денег»;

- через «Платежный портал».

Популярные способы оплаты и размер комиссии

Оплата онлайн возможна любым удобным для клиента способом. У 4 из 5 владельцев банковских карт есть интернет-банк, с помощью которого заемщик может перевести средства по реквизитам. Комиссия при онлайн-оплате взимается банком, который впустил карту. В большинстве случаев она составляет 0-3% от суммы перевода.

Оплата кредитов Пробизнесбанка через терминалы подразумевает внесение наличных или перевод с пластиковой карты по введенным клиентом реквизитам «АСВ». Комиссия в платежных терминалах за погашение кредита взимается всегда. Минимальная сумма комиссии составляет 30 рублей + процент за перевод (от 0,5% до 5%).

При совершении платежа в кассах сторонних банков клиент всегда оплачивает с комиссией. Ее размер составляет минимум 15 рублей за одну операцию. Неудобством такого варианта является необходимость предоставления паспорта, реквизитов и длительное время зачисления средств — до 3 суток.

Где платить кредит без комиссии?

Банкротство банка не является поводом для того, чтобы не экономить на комиссии. «Агентство по страхованию вкладов» предлагает следующие варианты оплаты кредита без дополнительных расходов:

- через «Платежный портал»;

- в банках-агентах;

- переводом «Золотая Корона»;

- в кассах «АСВ».

Любой вариант подразумевает поступление средств на счет заемщика в течение суток без комиссии. Клиент сам выбирает, что ему удобно: платить онлайн или посетить точку приема платежей лично.

Погашение через «Платежный портал»

Специально для клиентов разорившихся банков специалисты «АСВ» разработали универсальный «Платежный портал». С помощью онлайн-сервиса заемщики могут легко и быстро заплатить кредит с банковской карты или кошелька «Яндекс.Деньги».

Особенностью сервиса является удобная навигация. На главной странице заемщик может выбрать, кредит какого банка нужно оплатить, введя название финансовой организации. Это надежный способ, как заплатить кредит Пробизнесбанка. Причем с минимальной комиссией за перевод.

Погасить кредит может как заемщик, так и вноситель. При оплате онлайн плательщик должен вести следующие данные:

- БИК банка. С помощью него происходит поиск кредитной организации;

- ФИО заемщика. Важно указать имя того, на кого оформлен кредитный договор;

- кредитный (ссудный счет);

- номер договора и дата подписания;

- период оплаты (год и месяц);

- сумму взноса.

Используя «Платежный портал», клиенты должны помнить о возможной комиссии. При оплате картой она составляет 1,5% т суммы, минимум 50 рублей, максимум 1 000 рублей. За оплату через «Яндекс.Деньги» взимается 1,5% от суммы платежа.

Оплата без комиссии

В отзывах клиентов о кредитах Пробизнесбанка есть информация, где можно оплатить без комиссии. Список организаций ограничен:

- Касса «Агентства по страхованию вкладов». Находится в Москве, ул.Лесная, д.57, стр.4.

- Офисы и терминалы АО «БАНК ДОМ.РФ». Ранее он носил название ПАО «Российский капитал».

- Филиалы и точки оплаты ПАО «ТРАНСКАПИТАЛБАНК».

- В офисах «СОВКОМБАНКа».

- Банки и салоны сотовой связи, которые работают с переводом «Золотая Корона» (например, «ЕВРОСЕТЬ», «МЕГАФОН», КБ «НМБ» ООО, Телефон.ру, ООО КБ «Евроазиатский инвестиционный банк», ПАО РГС БАНК, АО «ПЕРВЫЙ ИНВЕСТИЦИОННЫЙ БАНК» и т.д.).

Если в пункте оплаты есть перевод «Золотая Корона», то, скорее всего, клиенту не придется платить за дополнительную комиссию. О возможном размере комиссии в других терминалах и банках следует уточнять до оплаты кредита.

Полный список с адресами отделений и терминалов, графиком их работы заемщики Пробизнесбанка могут посмотреть на сайте «Платежного портала». Информация доступна всем плательщикам бесплатно.

Условия досрочного погашения кредита Пробизнесбанка

Внести средства по кредитному договору досрочно стремятся более 2/3 заемщиков, но сделать это по счету банка с отозванной лицензией намного сложнее. Не все финансовые организации готовы принять платеж на большую сумму для банка без лицензии. Поэтому рекомендуется взять с собой реквизиты договора, чтобы менеджер смог сверить данные для досрочного погашения по ссудному счету.

По отзывам, досрочное погашение кредита в Пробизнесбанке осуществляется без составления нового графика платежей. Клиент просто получает чек об оплате на сумму сверх ежемесячного платежа. Узнать, сколько осталось платить, заемщик может на сайте «АСВ», по электронной почте или при звонке на горячую линию.

Полное досрочное погашение рекомендуется осуществлять в банках-партнерах, чтобы не тратить деньги на комиссию. Кроме того, при оплате в агентских банках деньги зачисляются быстрее на 1-2 дня. Поэтому получить подтверждение, что долг закрыт, плательщик может спустя 2-3 дня после досрочного погашения по кредитному договору в Пробизнесбанке.

Источник https://lifehacker.ru/chto-nuzhno-znat-chtoby-poluchit-kredit/

Источник https://delo.modulbank.ru/all/credit-history

Источник https://realconsult.ru/464041a-kak-zaplatit-kredit-probiznesbanka