Стратегия форекс «Математик»

Стратегия форекс «Математик» заинтересовала, прежде всего, своим нестандартным и интересным подходом к торговле, она не требует от трейдера ни знания индикаторов, ни умения делать графические построения, ни понимания ценовых закономерностей, требуется лишь способность и любовь к простым математическим вычислениям.

РЕЙТИНГ Брокеров форекс здесь >> — голосуй за своего и смотри отзывы реальных клиентов и посетителей сайта !

Да, именно «любовь», потому что считать порой придется довольно часто и быстро, по этой причине ее тестирование на истории занятие достаточно затратное по времени и требует терпения.

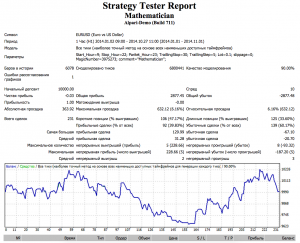

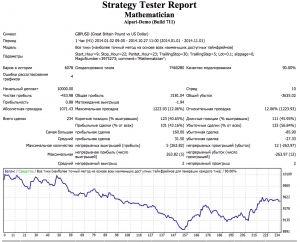

У меня его хватило только на полтора месяца (с 01,09,2014 по 15,10,2014) и за этот период стратегия принесла бы по паре EUR/USD 714 пунктов при максимальной просадке 102 пункта (4 убыточные сделки подряд).

Конечно, период довольно короткий, но в любом случае, если эта стратегия Вас заинтересует, обязательно проверьте ее на большем периоде.

- Валютная пара – рекомендуется EUR/USD и GBP/USD . На прочих парах стоит протестировать более скрупулезно.

- Временной интервал – 1Н .

- Время торговли – с 06:00 GMT до 19:00 GMT (на данный момент по времени ЭТОГО брокера (GMT+3) это с 9:00 до 22:00).

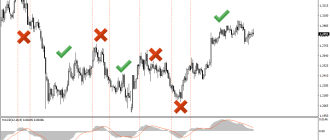

Условия для входа в рынок по Стратегии форекс «Математик»:

1) На момент открытия очередной свечи определяем ближайший ценовой уровень с окончанием (по четырехзначному брокеру) 00 или 50 .

Пример:

а) цена открытия – 1,2724, ближайший уровень 1,2700

б) цена открытия – 1,2726, ближайший уровень 1,2750

2) Для установки отложенных ордеров buy stop и sell stop следует выполнить следующие действия:

— округлить значение цены на момент открытия свечи, до первых двух цифр и без запятой умножив на 10.

Пример:

цена открытия 1,2716 = 1,3

1,3 х 10 = 13 пунктов

— полученное значение умножить на 2 (13 х 2 = 26 пунктов) и именно на таком расстоянии (26 пп) от круглого уровня (1,2700) установить снизу sell stop, а сверху buy stop.

Sell stop = 1,2700 – 26 пп = 1,2674

Buy stop = 1,2700 + 26 пп = 1,2726

3) Stop loss для обоих ордеров устанавливается на расстоянии 26 пп (13х2) от цены открытия сигнальной свечи.

Stop loss for buy = 1,2716 – 26 = 1,2690

Stop loss for sell = 1,2716 + 26 = 1,2742

4) Размер тейк-профита получаем в результате умножения цены открытия свечи на 100 и обнулении цифр следующих за второй цифрой.

Take profit = 1.2716 x 100 = 127.16 далее обнуление после второй цифры и получаем 120 пунктов.

Это расстояние откладываем от точки входа в рынок.

Take profit for sell = 1,2674 – 120 = 1,2554

Take profit for sell = 1,2726 + 120 = 1,2846

5) Размер трейлинг стопа составляет 2,5 округленной цены открытия (13)

Для простоты установки оредров с одинаковыми стопами, профитами и на заданном расстоянии + с равными трейлинг-стопами для 2-х ордеров, ИДЕАЛЬНО подходит:

Советник «Трейлинг-стоп от 1 пункта» >>> или Трейлинг-стоп универсальный >>> (в нем так же есть трейлинг от 1 пункта).

6) Время действия каждого ордера 1 час, если открывается новая свеча, а ордера еще не были активированы, то их следует удалить и провести вычисления по цене открытия новой свечи.

7) При активации одного ордера, противоположный ордер следует немедленно удалить.

8 ) В 20:00 GMT следует:

— если сделка в положительной зоне, перевести в Б/У

— если сделка в отрицательной зоне, закрыть по текущей цене или, хотя бы, тейк-профит переставить на уровень открытия сделки.

Видео Стратегия форекс «Математик»:

Похожие статьи:

57 комментариев

Алексей спасибо за очередную интересную стратегию. Буду пробовать на демке)

Занятно выглядит, попробую, но не понятно, на что вся эта «математика» опирается. О результатах отпишусь. кто-нибудь уже работал по стратегии? Что получилось?

Вопрос к автору. А можно это как-то увидеть в виде торгового робота? Или кто-то может уже решил для себя сделать?

AMDG, пока советника нет к этой стратегии

Есть подозрение, что стратегия основана на статистике и поведении вышеупомянутых пар. Буду пробовать. Уже сделал считалку в Excel, чтобы не пересчитывать каждый час параметры.

А зачем высчитывать уровень отложенников на каждой свече? Разница получится если цена уйдёт за уровень 1.35 или 1.24,да и то будет составлять 1-2 пункта. Не проще ли их ставить на 25 пунктов от ближайшего уровня,да и всё? Да и тейк-профит странный…

Вадим, по описанным условиям есть статистика, по вашим — пробуйте, никто не заставляет следовать условиям четко и без изменений. Если они позволят получить лучший результат или так удобнее торговать, то все будут только «За» и признательны вам за улучшения и тесты или результаты.

ADMG, можно поробовать это скриптом или роботом написать в МТ4. Будет свободное время — попробую, и, если Алексей Лобода одоюрит, то можно будет прикрепить.

etomoynick, прикреплю, присылайте

хммм…. если уж и писать робота, то надо делать все «по взрослому», а именно: нужно понимать принцип расчета констант для определения:

1). Округления для расчете ТП

2). Округления для расчете SL

3). Размера Trailing Stop;

подозреваю, что при низкой волатильности, константы нужно будет пересматривать в сторону уменьшения.

З.Ы. это всего лишь ИМХО, приветствую любую критику.

Владимир, не в даваясь в подробности программирования, нужно уточнить как ТС ведет себя на трендовых рынках и в боковике у Алексея Лободы или Сергея Гаспаряна ( кто из них тестировал), я думаю они уточнят что к чему. А округление можно задать до определенного знака после точки — это в коде цикла открытия/выставления стоп лосс и тейк профит.

etomoynick, вопрос больше к Сергею — он тестировал стратегию

etomoynick, Алексей. я сегодня начал тестировать данную стратегию на центовом счете Ф4Ю. К пятницу постараюсь дать информацию о результатах недели.

уточню свои вопросы по поводу констант:

1). «Пример: цена открытия 1,2716 = 1,3; 1,3 х 10 = 13 пунктов» …почему 10? а не 9 или 11..

2). «определяем ближайший ценовой уровень с окончанием (по четырехзначному брокеру) 00 или 50.» ….почему не 00…33, 33…66, 66…00 например?

3). «полученное значение умножить на 2 (13 х 2 = 26 пунктов)»…почему умножаем на 2, а не на 2,1 или 1,9 например?

по моему мнению это немаловажные вопросы. тем более, с июня волатильность по eur/usd увеличилась, да и к концу года пары всегда «колбасит» больше чем обычно. т.е. было было логично сделать вышеупомянутые константы динамическими, чтобы система имела возможность «подстраиваться» под ситуацию на рынке. но для этого надо анализировать первоисточники, на основании которых базировался расчет констант.

Владимир, вопросы опять же к Сергею больше, он прислал стратегию! он по свободе ответит, я ему написал

etomoynick, наличие тренда желательное условие, но не обязательное. Главное в этой стратегии высокая волатильность. По крайней мере на промежутке, который был мною просмотрен (не путать с протестированным), где-то с начала года, бывало что брали хорошие профиты за один день в обоих направлениях.

Владимир, на сколько мне известно стратегия разработана после тщательного наблюдения за ценой и выявления математических закономерностей причем по большинству валютных пар. Так например при торговле с йеной, рекомендуется мысленно переносить запятую за первую цифру и только потом начинать все вычисления.

1) Я написал «умножаем на 10», чтоб было более точно видно, но на самом деле можно просто сказать «убираем запятую», и тогда бы вопроса «а почему именно на 10» не возникло бы. Тоже самое касается и профита, можно просто сказать: «убираем запятую, берем две первых цифры и добавляем ноль»

2) подобные уровни принято считать психологическими.

3) Тут, я так понимаю, выявлена некая закономерность величины ложного пробоя этих уровней, то есть после прохождения определенного расстояния от этих уровней вероятность продолжения движения увеличивается (то есть пробой подтвержден). При чем учтен и характер и особенности относительно этих уровней каждой валютной пары в отдельности.

Еще уточню такой момент, может где-то не так выразился или кто-то не так поймет. Если цена больше или равно 1.25 хоть на один пункт, то есть 1,2500 или 1,2501, то тут так же получаем 13, если меньше (1,2499), то 12.

Сергей, большое спасибо за комментарии.!

Есть тройка вопросов по технике торговли:

1) Если на 20:00 GMT ордер не закрылся, но в положительной зоне, то его надо переводить в безубыток всегда? или можно установить SL+профит (n пунктов) и? или установить трейлинг, но не расчетный, а, например — 10 пунктов?

как бы вы поступили?

2) Если на 20:00 GMT ордер не закрылся, но в положительной зоне, нужно ли ждать его закрытия на следующий день и продолжить торговлю после закрытия ордера? или, «оставить ордер в покое» и открывать новую расчетную пару ордеров на следующий день с 06:00 GMT?

как бы вы поступили?

3). Если ордер выполнил условия стратегии в середине дня и закрылся, нужно ли прекратить торговлю и ждать следующего дня? или можно делать расчет для выставления пары ордеров уже сразу после закрытия предыдущего ордера?

как бы вы поступили?

ЗЫ я понимаю, что ответы на некоторые вопросы могут быть понятны интуитивно, но я не считаю себя профи на форексе, поэтому мне интересно мнение опытных трейдеров.

ЗЗЫ ОТЧЕТ ТЕСТИРОВАНИЯ. вчерашний ордер закрылся с профитом 33 пункта. сегоднешний ордер — трейлинг зафиксировал профит 37 пунктов на данный момент.

1) По условиям стратегии следует в этом случае только перевести в Б/У, но если в процессе Вы заметите, что предложенные Вами условия улучшают отдачу, то ничто не мешает делать именно так… и с нами не забудьте поделиться результатом…

2) Пока имеется активный ордер, даже с предыдущего дня, никаких действий не предпринимаем.

3) Если закрывается текущий ордер, то на открытии следующей свечи снова начинаем делать вычисления и расставлять ордера.

Владимир , если не секрет, на какой паре и на какой свече вы вошли в рынок и получили 33 пункта. Спасибо заранее.

Сергей, спасибо!

Обязательно поделюсь результатами тестирования.

На данный момент могу выслать несложную считалочку параметров ордеров в экселе, на основе правил расчета из статьи. Если, конечно, интересно. Считалочка сводит время расчета к 1 секунде и экономит время :). Запрос высылайте на почту.

Владимир, почту вашу никто не увидит, потому можете прислать мне, я могу прикрепить к комментарию и кому нужно будет, тот скачает

Андрей,

пара eur/usd

вход на рынок: 2014.10.20 12:12:42. сработал ордер buy. закрылся 2014.10.21 10:43:15

по правде, где-то в 22.00 мск, я изменил трейлинг с расчетного 32 на 15 пунктов, т.к. исходил из логики: если уж евро имеет тенденцию к снижению в среднесрочной перспективе, а новости США в последнее время имеют положительную динамику, то на следующий день возможно снижение пары. И если оно будет (а оно произошло), то лучше зафиксировать больше профита при трейлинге 15, нежели при 32.

Алексей,

файл выслал вам на почту.

Прикрепляю «Считалку от Владимира»: СКАЧАТЬ

за 2 дня торговли — 3 сделки(евро-доллар) 1 лось 2 по б/у — лось покрыт с прибылью

Кто еще на каких-нибудь парах пробовал данную стратегию(кроме вышеуказанных)?

Владимир, доброго дня, спасибо, что тестируете стратегию и спасибо за табличку.

напишите кто-нибудь торгового робота на основе этой стратегии

Всем добрый вечер!

на сегодня:

1-й ордер сработал на buy — зафиксирован профит 12 пунктов, ордер закрылся. 2-й ордер в данный момент открыт и имеет профит +12 пунктов. Решил не менять правила торговли для чистоты эксперимента. Всё по расчету.

Согласен с AMDG. Было бы неплохо, если бы нашелся кодер-энтузиаст, который написал бы робота под эту стратегию. Вроде несложный алгоритм для написания. Робот сэкономил бы кучу времени, которое может занять тестирование вручную.

Апдейт: итоги дня. 2 ордера. 1-й (sell) закрылся по трейлингу в 13:13. профит +12 пунктов. 2-й (sell) «задушил» собственноручно только что (чтоб войти в новый день со спокойной душой). профит + 19 пунктов. Итого +31 пункт за сегодня.

ЗЫ: заметил интересную вещь в расчете. при значениях равноудаленных от «психологических» границ (например 1,2725-для buy или 1,2775-для sell) разница между ценой открытия и buy/sell-стопами — 1 пункт. так-что при данной цене открытия защита от ложных пробитий не сработает. получается, что в идеале надо открываться ближе к «психо-уровням». ИМХО. поправьте если я ошибаюсь.

Пишу бот по этой стратегии. К сожалению все промежуточные тесты указывают на превосходящий минус чем плюс. Помимо этого (может у меня брокер такой), часто невозможно открыть отложенный ордер, так как его цена слижком близко к текущей. Приходится создавать виртуальный отложенный ордер в самом боте, и уже бот открывает сделку в нужное время. В общем, на длительных тестах бот сидит в уверенном минусе.

И меня заинтересовало опробовать эту стратегию. Тоже пишу робота с таким же принципом виртуального отложенного ордера. Реально подавать отложенные ордера мне показалось заморочно, т.к. потом это надо отслеживать и закрывать другой. Но пока не очень получается + это моя первая прога под mql4.

Дописал бота, вот только радости это не принесло. Слижком много негативных сделок удовлетворяющих всем условиям стратегии. Те два дня (3 и 6 октября) идеально вписываются в стратегию, остальные же вбольшинстве своем собирают лосей.

Я уже как только не извращался: добавил мартина, разрешил открытие нового ордера, при условии, что старые ордера висят уже в безубытке, итд. Но ничего не спасает.

Не понимаю, что я делаю не так. Все условия стратегии соблюдаются.

Апдейт: за сегодня два лося дали в сумме -75 пунктов. За 4 дня общий результат +63 пункта.

Alsimexa, при спреде 2 пункта, согласно расчету, невозможно открыть отложку по sell при цене открытия х,хх76, т.к. в этом случае разница между отложкой и ценой открытия — 1 пункт. то же самое будет происходить при цене x,xx25 для отложки по buy.

Стратегия конечно интересная, но из-за ложных сигналов ведет к плавному сливу депозита. Явно не хватает какого-то фильтра, который будет блокировать негативные сделки. Но, понятное дело, такую стратегию не найти в открытом доступе.

Alsimexa, я не кодер, поэтому хотел предложить вам следующие изменения данной стратегии для теста:

1. предположим, что одна из отложек сработала и цена прошла достаточно, чтобы включился трейлинг. возможно сделать так: как только включился трейлинг, обнуляем тейкпрофит у ордера и сразу делаем новый расчет, т.е. выставляем две разнонаправленные отложки.

ЗЫ. ИМХО основные лоси у данной стратегии — при флэте, и данная стратегия трендовая. поэтому надо избегать флэта.

Владимир, немного не то теме, но, пожалуйста, не употребляйте к программистам слово «кодер». Т.к. для хорошего разработчика оно будет оскорбительным.

Написал бота для этой стратегии. Это мой первый бот и первый опыт в программирование MQL5. Поэтому камнями не кидать. Работает бот соответственно в MT5. Протестируйте его корректность ну и прибыльность — matematik.rar

В принципе, именно это я и делал, когда писал про открытие сделок, когда старые уже в безубытке — тоесть включился трейлинг.

Также была идея увеличить снятие сливок путем уменьшения трейлинга (до 15 пунктов) при достижении профита в 120 пунктов. Тут конечно возможны разные гипотизы: собрать уж точно 120 пунктов или только 105, но с возможностью взять больше 120.

Оба вырианта влияют на длительность блокировки следующей сделки. При преодолении безубытка получается дополнительная возможность открыть еще одну сделку, но естественно надо учитывать, что рынок уже прошел долгий путь в одном направлении, и будет ли у него достаточно сил, чтобы накопить безубыток для второй сделки по тому же тренду… Если же сделка откроется в противоположном направлении, то также нет гарантий, что рынок не пройдет еще немного по инерции или откорректируется с лосем. Поэтому мне кажется, что открытие сделки сразу после перевода предыдущей в безубыток — вредно. Вот например после того как трейлинг выбился, мне кажется шанс на благополучную сделку немного выше.

Я не считаю себя экспертом в этой области, и вполне могу ошибаться. Так что на выходных проведу несколько тестов на известной истории, тестируя разные гипотизы.

Кстати, вот автор стратегии получил 714 пунктов с 1.9 по 15.10. Мне таких результатов с оригинальным набором правил добиться не удалось. Вот и не пойму, неужели fxopen так сильно меняет котировки.

Внес изменения в процедуру трейллинг стоп, немного некорректно работала — matematik25_10.rar

makcon, я понял. честно говоря был не в курсе. исправлюсь. спасибо.

AMDG, спасибо. попробую потестить. на МТ4 пойдет?

Alsimexa, может попробовать по принципу ММ. если считать T/P=S/L х 2….3?

апдейт: сегодня 1 сделка. закрыл по причине окончания торгового дня с убытком 7 пунктов.

А я вот проспал. Теперь у меня висят две сделки. Чувствую, нахватают свопа и скорее всего выбьются лосями по гэпу в понедельник…

ПС. бектестами я добился интересных результатов при торговле с 8 до 19(включительно) GMT, трейлингом в 21 и множителем 3 (вместо 2, который используется при определении отложенных ордеров buystop и sellstop). Другими словами вместо 26 пунктов отступа от уровня используется 39 пунктов.

Доброго времени суток.

Подскажите пожалуйста, можно ли эту стратегию переделать под 5-и значного брокера. Я попробовал как обычно брать все в 10 раз больше, но тогда не чего не выходит…

Виктор^ для 5-ти значного брокера, просто откидывайте последнее число после запятой (5-й знак) и все считайте как на сайте

Кто-нибудь уже тестировал моего написанного торгового робота? Если кому-то что-то не понятно, в исходниках есть мои данные для связи.

Прикрепляю советник в формате ex4 — для MT4

Однозначно нужно оптимизировать советник / стратегию или добавлять фильтр

Если у кого-то что-то получится — делитесь!

Добрый вечер, сет с 2010 по сегодня для советника плюс 4827 п.п., вроде нормально, но 13 год провалился.

сет кому нужен сдезззььь:

Апдейт по ручному тестированию. на 31.10.14 результат: +37 пунктов за 2 недели.

Поэтому тестирование заканчиваю, т.к. результат низкий.

Тестировал сов для МТ4 по стратегии. на длинном периоде (от года) сов сливает депо.

Что хорошего для меня? Узнал неплохой метод выставления ордеров. Если таким методом входить на рынок + сигнал 2-3 индикатора + ММ, то вполне можно выработать прибыльную стратегию. ИМХО.

Алексей, здравствуйте

Заинтересовала стратегия Математик.

Вопросы вот какого рода.

Первая часть примера с вашего сайта.

Цена открытия 1,2724, ближайший уровень 1,2700

Чуть-чуть изменим

Цена открытия 1,2224, ближайший уровень 1,2200.Такое, несомненно, возможно

По правилам округления, округлив 1,2224, получаем 1,2

Умножаем на 10, получаем 12

Умножаем 12 на 2, получаем 24

Итак, мы должны выставить Ордер BuyStop по цене 1,2224, то есть прямо по нашей цене открытия, что, если я правильно разобрался в механизме вычислений, никакой брокер не сделает

Аналогичная ситуация может возникнуть и с ордерами StopLoss

Суть вопросов такова

1. Правильно ли я понял механизм расчетов?

2. Если да, и моя иллюстрация верна, то как обойти такую ситуацию

3. Как определить ценовой уровень 00 или 50, если цена открытия, например, 1,2225.

С уважением, Игорь

Игорь, лучше на ваш вопрос ответит Сергей, ожидайте!

Игорь, 1) механизм расчета Вы правильно поняли.

2) Обходить ее не надо, входите по рыночной цене, в чем проблема?!

3) 1,2225 округляем в сторону большего, так как в этом случае нужно учесть тот момент, что реальная цена находится между ценой аск и бид. В большинстве терминалов построение идет по цене бид. Следовательно реальная цена немного выше 1,2225 и ближе к уровню 1,2250. Но эту логику включаем только при цене 1,2225 ровно…

Форекс стратегия на математике

Существует немалое количество разных торговых подходов.

Большая часть трейдеров применяет классический технический анализ, анализируя поведение участников рынка за счёт изучения графика цены.

Также широко используется фундаментальный анализ, когда трейдер строит прогнозы по дальнейшему движению рынка, опираясь на макроэкономические данные, политическую обстановку и заявления влиятельных личностей, чьи высказывания способны оказать влияние на динамику движения котировок.

Это два самых популярных вида анализа, которые эффективны как в самостоятельном применении, так и в связке друг с другом.

Но есть трейдеры, которые находят неэффективности рынка, изучая статистику рыночных данных. Они строят математические модели, описывая ими поведение цены. И на основе этой модели строят свои предположения.

О том, чем выделяются математические стратегии форекс, их особенностях и правилах работы мы поговорим в этой статье на примере стратегии «Спецназ».

Стратегия «Спецназ»

Данная торговая система несёт повышенные риски из-за того, что в ней не используются стоп-лоссы. Но автор стратегии идёт на такой риск, поскольку утверждает, что система даёт 70-80% положительных сделок, что, в свою очередь, компенсирует периодические просадки.

Тем, кто только начинает осваивать трейдинг, лучше пропустить пока эту систему, поскольку сперва лучше научиться риск-менеджменту, а только потом, понимая риски и поведение цены, пробовать более рисковые подходы. Если вообще на тот момент вам их будет интересно пробовать.

По действиям стратегия крайне проста. Одновременно открывается две противоположные сделки. И для сделки на покупку и для сделки на продажу ставится take profit в 200 пунктов при 5 знаках после запятой в котировках.

Когда одна из сделок закроется по тейку, снова в том же направлении открывается ещё одна сделка с тем же тейком в 200 пунктов. А сделку с текущим минусом мы не закрываем, оставляем её как есть.

То есть если закрылась сделка на покупку, то мы продажу держим и открываем новую покупку с тейком в 200 пунктов. И эти действия повторяем до конца торгового дня.

На следующий день снова по текущему рынку открываем две сделки. А вчерашняя убыточная сделка усредняется, чтобы на каждую сделку, участвующую в усреднении приходилось бы по 200 пунктов.

Для такого усреднения используется следующая формула расчёта:

A, B, C — котировки, по которым открыты сделки, находящиеся в убытке,

H — количество однонаправленных убыточных сделок,

для Buy ордеров 20 пунктов прибавляем, для Sell — отнимаем.

Разберём пример на цифрах для большего понимания. Пусть сегодня утром мы открыли по цене 1,50000 Buy и Sell. Цена прошла вверх 200 пунктов и по цене 1,50200 Buy закрылся. Сразу же на этой цене открываем новый Buy с целью на 1,50400. По Sell текущий минус в 20 пунктов. Его не трогаем.

Цена вырастает ещё на 200 пунктов и на 1,50400 закрывается Buy. По Sell текущий минус равен 400 пунктам.

Допустим, в этот день мы больше не торговали. На следующий день выходим в рынок, цена, например, находится на котировке 1, 50500. Мы открываем снова Buy с тейком в 200 пунктов на 1,50700. И на 1,50500 открываем и Sell. Но для этого Sell и убыточного Sell, который висит со вчерашнего дня, мы должны рассчитать их тейк-профиты так, чтобы прибыль на каждый приходилась в размере 200 пунктов:

(1,50000 + 1,50500) / 2 — 0,002 = 1,5005 — на эту котировку ставим оба тейк профита.

И получается, что по Sell первого дня будет убыток в 50 пунктов, а по-новому Sell — прибыль 450 пунктов. Итого по 200 пунктов на ордер.

Но если цена не дойдёт до этих тейк-профитов, а уйдёт наверх, то при закрытии Buy мы откроем новые две разнонаправленные сделки, и усреднять будем уже не 2, а 3 сделки Sell.

Особенности стратегии Спецназ

Ниже перечислим несколько особенностей стратегии и рекомендации со стороны автора:

- Разработана автором для пары EURUSD.

- Начинать торговать можно в 8 утра по Москве, а заканчивать в конце Американской торговой сессии.

- На каждую сделку допускается брать риск не больше 1% от депозита.

- Если перед выходом значимых новостей и экономических показателей у вас висят открытые сделки, то по тем односторонним сделкам, которых меньше, лучше убрать тейк-профит. Например, если у вас 2 Buy и 5 Sell, то по Buy до выхода новости тейки убираем вообще, чтобы, если цена рванёт резко вверх и быстро закроет тейк покупок, не получилось дисбаланса по Sell. Через минут 30 после выхода новости можно снова ставить тейк или закрывать сделки и открывать новые.

В конце статьи прикреплён файл с советником, который открывает и закрывает сделки согласно такой стратегии. Но он довольно свежий, и могут присутствовать баги. Поэтому стоит протестировать его прежде, чем приступать к реальной торговле с его помощью.

Сам автор системы торгует руками без применения советника.

Заключение

Стратегия Спецназ интересна тем, что даёт высокую доходность. Плюс алгоритм работы по ней довольно схематичен и не вызовет трудностей. Не нужно тратить время на технический анализ и мониторинг подходящей точки входа.

Но, как вы понимаете, у системы есть один большой недостаток. На сильном однонаправленном движении без глубоких коррекций могут образоваться очень большие просадки, из которых можно долго выходить. А если не соблюдать риск-менеджмент, то и потерять свой депозит.

Но тем, кто ищет систему удобную для разгона депозита и без необходимости проводить анализ, эта стратегия может подойти.

Математические стратегии Форекс

Представьте, что Вам задали вопрос: хотите ли Вы получить прямо сейчас уникальную стратегию, профитность которой будет составлять 100%, т.е. стратегия постоянно будет приносить доход? Мы более чем уверены, что Вы ответите «Конечно».

И чтобы долго не тянуть с ответом, скажем, что такие математические стратегии Форекс на самом деле есть и удачно функционируют. Один из ярких примеров – это стратегия Мартингейла, которую разработали и стали активно использовать еще в 18 веке.

Как и все математические стратегии Форекс, Мартингейл так же имеет и недостаток: чтобы методика успешно работала, у трейдера Форекс должны быть действительно «широкие карманы». Только, если быть честными, никто пока не обладает неисчерпаемыми запасами (иначе его быть здесь не было), поэтому даже один проигрыш по Мартингейлу может привести к полному банкротству. Да и риск частенько, бывает выше, чем профит.

Давайте разберемся, что же это за математические стратегии работы Форекс?

Смысл стратегии Мартингейла состоит в следующем: как только Вы начали делать ставки и вдруг замечаете, что проигрываете, следующую свою ставку нужно увеличить в два раза. В случае выигрыша эта ставка перекроет предыдущий проигрыш. Подобные математические стратегии Форекс похожи на игру с обычной монеткой.

Вы подбрасываете монетку вверх и ждете, что Вам выпадет Орел. Вероятность этого составляет 50%. Вторые 50% – это вероятность того, что выпадет Решка. Вероятность того, что монетка упадет на ребро мизерно мала, поэтому не будем ее рассматривать.

1 доллар Вы ставите на Орла. И если выпадает Решка, Вы уже ставите 2 доллара на Орла. Опять выпадает Решка – ставите три доллара на Орла.

Ставите еще раз на Орла, теперь только 4 доллара. Когда Вам, наконец, выпадает долгожданный результат, в выигрыше Вы имеете 1 доллар. Так работают многие математические стратегии Форекс.

Конечно, вариант банального невезения так же не стоит исключать, в результате которого можно оказаться банкротами. Поэтому тем, кто рассматривает математические стратегии работы Форекс, нужно иметь не маленький депозит.

Как использовать математические стратегии Форекс в торговле?

Если еще раз рассмотреть вышеописанный пример, то Вы, наверное, отметите, что вся эта длинная череда неудач – явление весьма редкое. Однако, на рынке Форекс, когда дело касается валюты, все меняется. И многие математические стратегии работы на Форекс основаны на таком торговом процессе.

Валютные инструменты всегда будут стремиться к тренду. Сам тренд Форекс может быть как коротким, так и длиться довольно продолжительное время. Если торговать неправильно, можно довольно сильно ощутить удар по кошельку.

Стратегия Мартингейла призывает торговать на «удваивание вниз». Это значит, что Вы можете сами снизить себе среднюю цену, чтобы войти в рынок.

И это будет продолжаться о тех пор, пока Вы не достигните безубыточной зоны. Чем больше слотов у Вас будет открыто, тем меньше будет средний показатель для совершения входа.

К слову, это еще одно доказательно того, что практически все математические стратегии работы на Форекс требую немалых вложений.

Почему же математические стратегии Форекс популярны?

Пожалуй, одна из причин, по которой подобные стратегии Форекс не теряют актуальности, состоит в том, что на финансовом рынке цена просто не может достигнуть нулевой отметки.

Чтобы цена упала до нуля, в мире должно произойти действительно что-то катастрофическое. Суть математических стратегий заключается в том, что цена попросту не способна постоянно пребывать в одинаковом диапазоне. Есть волатильность валютных пар Форекс, и цена обязательно будет выходить за границы диапазона.

Помимо этого, в наше время многие компании постоянно модернизируют данные стратегии, привнося в них новые возможности в плане технического анализа.

Сегодня периодически выпускаются специальные платформы для того, чтобы верно определять рыночные сигналы. И все же, в основе многих математических стратегий лежит все тот же старый добрый Мартингейл.

Источник https://strategy4you.ru/prostaya-strategiya-foreks/strategy-forex-mathematician.html

Источник https://xn—-8sbebdgd0blkrk1oe.xn--p1ai/forex-strategii/foreks-strategiya-na-matematike.html

Источник https://academyfx.ru/article/blogi/1474-matematicheskie-strategii-foreks