Стартапам на заметку. Кто такие бизнес-ангелы и где их искать?

Инвестиционный климат теплеет, из СМИ мы все больше слышим о белорусских проектах, которые получили признание и инвестиции на родине и за рубежом. К счастью, Viber, Wargaming и MSQRD — это не единственные герои Беларуси, известные всему миру. Так, недавно Михаил Румянцев, стартап-предприниматель, CEO FriendlyData попал в список Forbes 30-ти самых успешных предпринимателей до 30 лет. Всего три года назад Михаил придумал сервис, помогающий работать с базами данных при помощи естественного языка, а сейчас его проект куплен крупной американской компанией ServiceNow.

Сегодня расскажем вам, как превратить идею в бизнес с привлечением инвестиций бизнес-ангелов, а также как стать бизнес-ангелом в Беларуси.

Если у вас есть команда и оформлена бизнес-идея, то следующим шагом будет разработка MVP (minimum viable product — минимально жизнеспособный продукт). Уже на этом этапе проекту может понадобится поддержка бизнес-ангела.

Бизнес-ангелы — это серийные предприниматели, которые готовы делиться своим опытом в бизнесе, вкладывать тысячи долларов в высокорисковые проекты на ранних стадиях их развития — pre-seed и seed. По истечении некоторого срока у инвестора появляется интерес продать такой бизнес или выйти из него, но при этом извлечь прибыль.

Антон Куличкин, бизнес-ангел, Член Совета Экспертов Ассоциации «Технологии Распределенных Реестров»:

“Бизнес-ангел в классическом понимании — это человек из IT, который продал компанию, у него есть, желательно, несколько десятков миллионов долларов и экспертиза в какой-либо сфере. При этом он хочет заняться инвестициями, выделив 1,5-2 миллиона долларов, т.е. не больше 10-15% от его ликвидных активов. И он готов эти деньги потерять. Таких бизнес-ангелов в Беларуси практически нет. У нас это скорее дорогое хобби, где бизнесмены имеют большой интерес к венчурным инвестициям и выделяют на это суммы, какие могут себе позволить”.

Требования бизнес-ангелов к проектам

Для получения инвестиций одной идеи недостаточно, многие инвесторы выделяют команду как ключевой фактор успеха проекта. При этом команда должна состоять не из одного основателя.

Валерий Остринский, Член правления AngelsBand, основатель Telvel Group:

“Если кратко, то основные требования к проектам — это классная, гармоничная команда; масштабируемая идея, которая не ограничена только рынком РБ и даже РФ; растущий рынок; минимально рабочая модель, на которой можно проверить отношение к ней потребителя”.

Антон Куличкин, бизнес-ангел, Член Совета Экспертов Ассоциации «Технологии Распределенных Реестров»:

“Главное требование — это сильная команда. Идея на третьем или четвёртом плане. Часто начинающие стартаперы переоценивают её значение, но опыт и статистика показывают, что сильная команда на большом рынке может и не вырастет в “единорога” (прим. ред. — компания, рыночная оценка которой 1 млрд долларов и более), но точно заработает денег для инвестора. Дополнительный фильтр, через который стараюсь просеивать входящие проекты — это потенциал для «вирусного» роста. К сожалению, соответствующих этому требованию проектов немного, и о механиках масштабирования ребята отвечают стандартными шаблонами, сводящимися к гипотезам о маркетинговых каналах, куда нужно залить океан денег”.

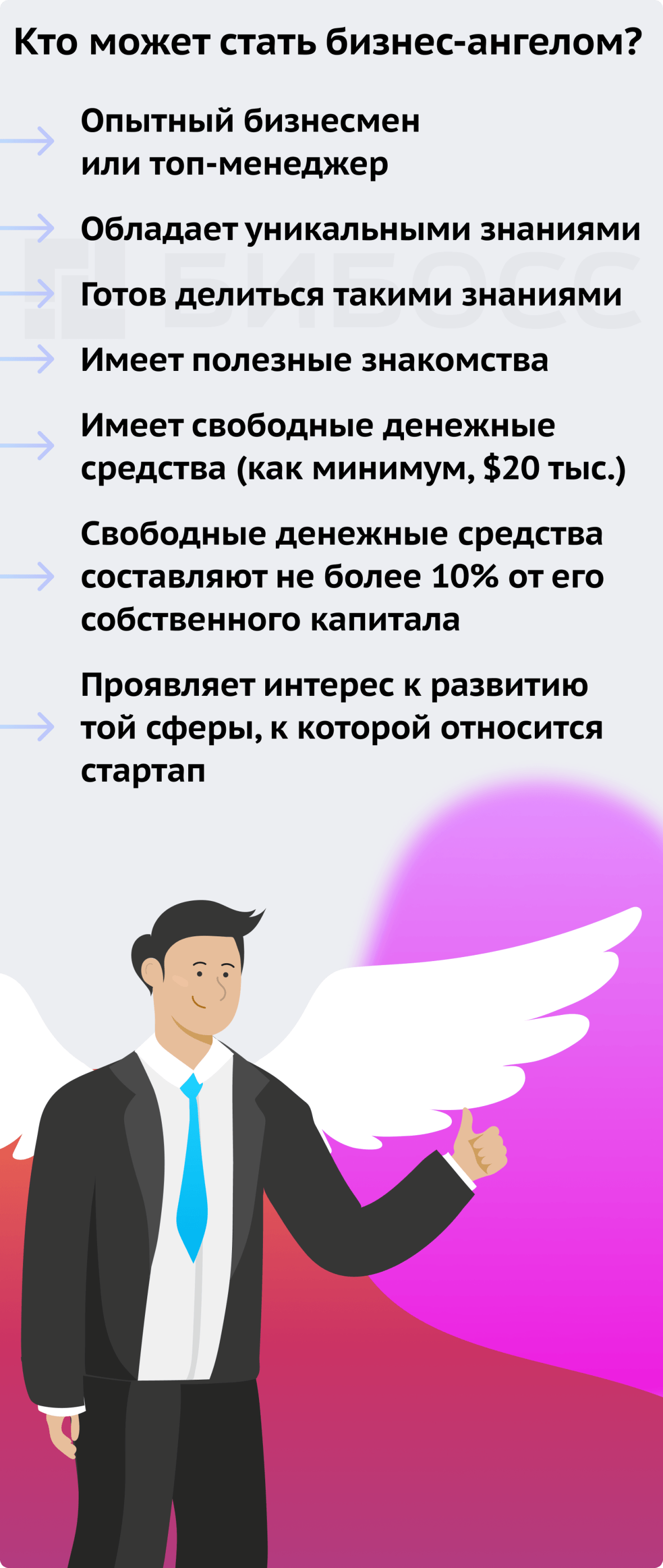

Как стать бизнес-ангелом в Беларуси?

В ноябре 2016 года в Беларуси стартовала программа развития венчурной экосистемы и была запущена сеть бизнес-ангелов. Группа компаний Bel.biz занимается реализацией этой программы совместно с венчурным фондом 500 Startups, юридической фирмой «Алейников и партнеры» и программой для венчурных инвесторов Angel Labs.

В рамках этой программы многие белорусские инвесторы получили необходимые знания в Business Angels Academy, которую организовал бизнес-клуб Imaguru при поддержке Агентства США по международному развитию USAID. Кроме того, эта организация проводит образовательные поездки для инвесторов по странам с развитыми экосистемами — в США, Эстонию, Израиль.

Очередной образовательный тур для бизнес-ангелов планируется во второй половине апреля 2019 года в Северную Каролину (США).

(Здание компании SAS в Research Triangle Park, Северная Каролина. Фото с сайта wncn.com)

Валерий Остринский, Член правления AngelsBand, основатель Telvel Group:

“Прежде всего, чтобы стать бизнес-ангелом, надо осознавать риски венчурного инвестирования, американцы советуют направлять в эту деятельность не более 10% личного дохода. Располагать свободным временем, так как, кроме денег, стартапам зачастую требуется менторство, и в классике хороший стартап не возьмет любые деньги, а только smart money от людей, которые могут помочь в его развитии. Ну и, конечно, разбираться с проектами должно быть интересно. Инвестор должен просмотреть сотню проектов, чтобы сделать пару инвестиций. И эти проекты будут, как правило, из новых для инвестора сегментов, поэтому изучение огромного количества информации должно быть как минимум интересно инвестору”.

Антон Куличкин, бизнес-ангел, Член Совета Экспертов Ассоциации «Технологии Распределенных Реестров»:

“Чтобы стать бизнес-ангелом, нужны деньги, желание учиться на своем опыте, теряя собственные деньги. И лучше этого опыта ничего нет. Что касается теории, есть хорошие книги, например, “Бизнес с нуля. Метод Lean Startup для быстрого тестирования идей и выбора бизнес-модели” Эрика Риса, подкасты и youtube-каналы, к примеру, youtube-канал RUSSOL. Также в Москве во ФРИИ есть хорошая школа инвесторов. Если бизнесмен хочет стать бизнес-ангелом, можно отправить заявку в AngelsBand.»

В Беларуси на данный момент ангельскими инвестициями занимается объединение бизнес-ангелов AngelsBand, организованное инвесторами после прохождения Business Angels Academy в Имагуру, и организация QS Андрея Гусарова.

AngelsBand — это открытое объединение, куда могут присоединиться инвесторы нашей страны, чтобы иметь больше информации о стартапах. Также объединение позволяет инвестировать в проекты совместно с коллегами и таким образом диверсифицировать риски. Сейчас эта организация насчитывает 73 человека.

(Angels Band. Фото с сайта imaguru.by)

Где найти инвестора?

Антон Куличкин, бизнес-ангел, Член Совета Экспертов Ассоциации «Технологии Распределенных Реестров»:

“Как найти деньги на стартап? Есть несколько вариантов и использовать нужно каждый.

Есть базы инвесторов и бизнес-ангелов на Crunchbase, например. В этих списках вы находите тех, кто вам потенциально интересен, т.е. инвестирует в стартапы вашей сферы или имеет опыт в этой сфере. Этим людям нужно писать в соцсети — Facebook или LinkedIn, либо на email. Обратиться, прислать им описание проекта на одну страницу, а потом уже договариваться на встречу. Будьте осторожны с емейлами. Если вы только отправите письмо инвестору или венчурному фонду и больше ничего не сделаете, то шансов на обратную связь и тем более инвестиции нет.

Еще один очень эффективный ход — обращение через рекомендации. Большинство сделок у инвесторов формируются по рекомендациям от предыдущих проинвестированных проектов. Вы можете найти информацию о предыдущих инвестициях бизнес-ангела и написать CEO стартапа, которому он уже давал деньги. Мировое бизнес-комьюнити очень friendly, поэтому с большой долей вероятности вам ответят положительно на просьбу познакомить с их бизнес-ангелом. Так у вас будет больше шансов получить инвестиции.

Важно, что стоит обращаться не к одному-двум, а к 150-200 потенциальным инвесторам, чтобы получить результат. В мире сейчас очень много денег, и шанс получить инвестиции большой, если у вас действительно нормальный проект.

Еще один вариант: международные стартап-конференции. Но стоит заранее договориться о встречах с инвесторами, которые собираются посетить эти конференции. Шанс просто словить инвестора на кофе-паузе есть, а смысла это делать, если ты не понимаешь, кто это, нет.

И еще одна моя рекомендация, которой мало кто следует. Все успешные стартапы делают follow up: возьмите за привычку каждый месяц писать сообщения об изменениях в вашем проекте всем, с кем бы вы не общались из инвесторов, потенциальных партнеров и менторов. Пишите им о новых функциях продукта, о выходе на новые рынки, о продажах и т.д. У вас все равно есть эта база контактов, возможно, у них нет горячего интереса, но ваши успехи могут заинтересовать их или их коллег позже”.

Мероприятия, где бывают бизнес-ангелы

Уже 11 апреля в Минске состоится международная конференция Venture Day Minsk 2019, посвященная стартапам и инвестициям.

27 октября 2019 в Минске пройдет международный конкурс стартапов и бизнес-форум SU&IT

Также в Имагуру и Events Space Events Space регулярно проводятся хакатоны — мероприятия, где в течение 48 часов участники проектов создают MVP и презентуют их компетентному жюри, а в число членов жюри зачастую входят бизнес-ангелы. Хакатоны — это отличная возможность рассказать о своем проекте потенциальным инвесторам и получить обратную связь.

Международная организация Startup Network регулярно проводит стартап-батлы, в том числе и в Беларуси.

Среди международных европейских мероприятий стоит посетить конференцию SLUSH в Хельсинки, крупнейшую в Европе конференцию WEBSUMMIT в Лиссабоне и WolveSummit в Варшаве.

Привлечение ангельских инвестиций – не самая простая, но вполне реализуемая задача. От вас здесь потребуется сильная команда, интересная идея, некоторая доля упорства и, конечно, блеск в глазах! Желаем удачи!

Все о бизнес-ангелах: кто это такие, зачем нужны и как их найти

Чтобы перейти от стартапа к многомиллионному бизнесу, нужно финансирование. Яркий пример — компания Apple. Она начала свой путь в гараже одного из основателей — Стива Джоббса, но затем получила финансирование от бизнес-ангела [1]. Когда и чем могут помочь бизнес-ангелы, рассказывают эксперты.

Кто такие бизнес-ангелы

Бизнес-ангелы — это частные инвесторы, готовые вкладываться в стартапы на самых ранних стадиях, принимая активное участие в развитии бизнеса. Несмотря на огромные риски, бизнес-ангелы все же рассчитывают получить от своих инвестиций прибыль, что отличает их от благотворителей. Они могут инвестировать как индивидуально, так и в составе синдиката [2].

Исторически понятие бизнес-ангела близко к меценату, потому что зародилось в театральной среде. В США в начале XX века так стали называть тех щедрых инвесторов, которые давали деньги бродвейским постановкам на грани закрытия [3]. Обычно они не рассчитывали на прибыль, а просто помогали из любви к искусству.

По отношению к бизнесу термин «ангелы» стали использовать благодаря Уильяму Ветцелю, профессору Университета Нью-Хэмпшира и основателю Center for Venture Research. В 1983 году вышла его статья «Ангелы и неформальный рисковый капитал», где он впервые вывел термин для описания инвесторов, которые вкладывают деньги в начинающие предприятия [4]. С тех пор стартапы и компании, которые находятся на сложной стадии развития, ищут тех, кто готов помогать им с учетом больших рисков.

«Пожалуй, самый яркий в мире пример бизнес-ангела — это человек, который пришел в Apple, когда они сидели в гараже, и дал им денег тогда, когда никто еще не давал. Бизнес-ангелы — это обычно люди из индустрии, которые понимают какую-то технологию и пытаются ее поймать. Либо это просто богатые люди, которые готовы инвестировать в бизнесы в интересных для них сферах», — рассказал Сергей Беляев, управляющий директор инвестиционного департамента UFG Wealth Management.

На начальном этапе Apple получила средства от Майкла Марккулы, бывшего менеджера по маркетингу продукции Intel, выпускника Университета Южной Калифорнии в области электротехники [5]. Он вложил $250 тыс. в обмен на 20% акций Apple и был председателем совета директоров до 1996 года [6].

Бизнес-ангелы помогают, когда у предпринимателя недостаточно оснований рассчитывать на институциональных инвесторов (Фото: Shutterstock)

Чем бизнес-ангелы отличаются от обычных инвесторов

Инвестором можно стать разными способами. Например, купить акции и стать акционером — так инвестор вкладывает свои средства в развитие компании, однако его права и возможности будут ограничены в зависимости от доли в компании. Другой способ — вложить средства в фонд, где управляющие будут выбирать активы с расчетом на получение прибыли для инвесторов.

Аналогичным образом работают венчурные фонды, только они инвестируют в компании, которым нужны средства для старта или очередного этапа развития. Важное отличие в том, что венчурный фонд определяет заранее, в какого типа компанию он вкладывает деньги и на каких условиях.

Бизнес-ангелы же могут инвестировать самостоятельно, могут по своему усмотрению выбрать стартап и поставить свои условия. Для компании в этом есть плюс — отношения с частными инвесторами более гибкие, чем с венчурными фондами со сводом правил и жесткими условиями.

Таким образом, можно отметить основные отличительные черты бизнес-ангелов [7]:

вкладывают собственные деньги;

выбирают проекты в инновационной сфере;

могут делать выбор с учетом собственных знаний и опыта в отрасли;

могут вложиться в компанию в «мертвой зоне», от которой, скорее всего, откажутся венчурные фонды;

не рассчитывают на получение операционной прибыли, а инвестируют в расчете на то, что при успехе капитализация компании и стоимость их доли в ней кратно вырастет;

помогают компании не только деньгами, но и связями, рекомендациями и советами.

Сергей Беляев считает, что понятия «обычный инвестор» не существует. Каждый этап развития компании рассчитан на определенный тип инвестора. Задача компании после каждого успешного раунда — подготовиться для продажи следующему инвестору. «Любая компания проходит определенные стадии развития: от подвала до Google. На первом этапе все ищут деньги среди друзей и членов семьи. А вот когда появляется концепция, но не хватает денег, то приходят бизнес-ангелы. Дальше приходят венчурные инвесторы ранней стадии, preseed. Эти ребята видят прототип будущего бизнеса, верят в него и вкладывают деньги. Каждый следующий раунд идет по более высокой оценке», — отметил Беляев.

От венчурных фондов бизнес-ангелы отличаются тем, что они дают небольшое количество денег, берут, как правило, достаточно высокий процент в доле и помогают перейти на следующий уровень. Согласно исследованию российского рынка венчурных инвестиций, проведенному проектом Barometer в 2021 году, средний чек инвестиций от бизнес-ангелов составляет $20–50 тыс. [8].

«Инвесторы приносят «живой» внешний капитал. Обычно этот капитал они дают под определенный инвестиционный горизонт. Допустим, компании на следующий год нужен $1 млн, бизнес-ангел выделяет необходимую сумму, но получает за это долю в компании и место в совете директоров, — объяснил Сергей Беляев. — А также помогают создать организационно-регуляторную структуру компании. Обычно бизнес-ангелы получают достаточно приличную долю от бизнеса: до 20% в зависимости от условий. На следующих этапах доля размывается за счет увеличения количества акций».

Где искать бизнес-ангелов

Обращаться к бизнес-ангелам стоит, когда вы понимаете, что у вас недостаточно оснований рассчитывать на институциональных инвесторов. Например, ваш проект находится на стадии идеи или показатели пока слишком невелики, чтобы привлечь серьезные средства.

«Бизнес-ангел хорошо работает в случае, если стартап не знает, как ему развиваться дальше. Например, компания хорошо работает, генерирует прибыль, но со временем упирается в потолок по выручке. И чтобы перейти на следующий этап, нужен большой скачок в виде инвестиций. Тут как раз могут помочь бизнес-ангелы», — отметил управляющий директор инвестиционного департамента UFG Wealth Management Сергей Беляев.

По его словам, тут очень важно правильно рассчитать оценку бизнеса в текущий момент. «Есть ситуации, когда люди готовы продаться за любые деньги, потому что им нужен кеш. А есть ситуации, когда основатели сильно завышают оценку компании и из-за этого бизнес не складывается. Грамотный бизнес-ангел как раз и занимается тем, что, проинвестировав, помогает выстроить бизнес-процессы», — рассказал эксперт.

Наиболее вероятные способы найти частного инвестора:

искать среди знакомых бизнесменов, которые готовы вложиться в ваш бизнес;

обратиться в клуб бизнес-ангелов, там проект будет проходить определенный отбор;

поискать профессионального бизнес-ангела самостоятельно и обратиться к нему напрямую.

С последним помогут источники:

рейтинги венчурных инвесторов, частных инвесторов и бизнес-ангелов;

разнообразные профессиональные сообщества, где есть активный нетворкинг — создание и развитие сети полезных знакомств.

В России такой формат инвестирования достаточно популярен, и объем вкладываемых средств растет. Согласно исследованию журнала Inc [9], в 2020 году инвестиции бизнес-ангелов в российские проекты выросли почти в три раза — за год объем сделок увеличился с ₽1,7 млрд до ₽3,7 млрд. Количество сделок выросло с 19 до 55. Однако повышение суммы вложенных средств произошло за счет всего одной крупной сделки — миллиардер и предприниматель Роман Абрамович инвестировал $20 млн в игровой сервис 110 Industries.

Для частных инвесторов создаются фонды и ассоциации, которые помогают подбирать проекты и оформлять правовые отношения. Как показало исследование Venture Barometer, 83% бизнес-ангелов предпочитают именно такой формат взаимодействия с бизнесом.

Как правило, бизнес-ангелы в ответ на свои вложения рассчитывают получить долю в компании (Фото: Shutterstock)

Как найти бизнес-ангела

Для стартапа или компании важно подобрать бизнес-ангела, который не просто вложит деньги, но сможет помочь опытом или связями, не будет ставить чрезмерные условия или слишком активно вмешиваться в операционную деятельность компании. Чтобы понять, что перед вами именно тот, кто нужен, можно обратить внимание на следующие особенности [10]:

опыт в индустрии. Лучше искать бизнес-ангела с опытом инвестирования в индустрии, в которой работает стартап. Они обладают полезными связями и могут быть более заинтересованными в сделке;

опыт в инвестировании. Новоиспеченному основателю стартапа лучше иметь дело с опытным инвестором, а не начинающим;

финансовая стабильность. Чтобы не было дополнительной нагрузки на стартап и дополнительных рисков, стоит учитывать финансовое состояние бизнес-ангела, чтобы он мог инвестировать средства без потенциальных проблем в будущем;

опыт наставничества. Бизнес-ангелы могут выступать в качестве советника, в частности помогать ориентироваться в этапах финансирования. Если это необходимо, можно учитывать и этот фактор.

Как оформить отношения с бизнес-ангелом

Инвестор стремится заработать на своих инвестициях в стартапы, а значит, отношения с ним должны быть четко отрегулированы. Как правило, бизнес-ангелы в ответ на свои вложения рассчитывают получить долю в компании, и здесь могут возникнуть две проблемы:

если стартап окажется успешным, ангел может уменьшить свою долю за счет регулярных вложений других инвесторов. С точки зрения предпринимателя, это риск потери контроля или значительной степени дохода от стартапа в случае сильного размытия его доли при успешном развитии проекта, отметил управляющий партнер BMS Law Firm Алексей Матюхов;

риск того, что вложения не принесут результата и компания провалится. Со стороны основателя стартапа это может привести к последующему истребованию средств или выставлению претензий со стороны бизнес-ангела, добавил эксперт.

Риски, связанные с провалом стартапа и последующими возможными финансовыми претензиями со стороны бизнес-ангела минимальны при условии, что предприниматель не допускал грубой небрежности и тем более злоупотреблений или нецелевого расходования денежных средств, рассказал Алексей Матюхов. Он рекомендовал два варианта оформления отношений: либо вхождение бизнес-ангела в капитал юридического лица, либо выдача займа, конвертируемого в акции стартапа.

В первом случае инвестор станет полноценным соучредителем или акционером компании, получая права как на прибыль, так и разделяя риски потери вложений при провале, рассказал Матюхов. Стартап со своей стороны тоже рискует, потому что в зависимости от доли и условий бизнес-ангел может влиять на операционную деятельность и вынуждать принимать определенные решения.

«В целях сохранения контроля над стартапом необходимо прописывать порядок, а в ряде случаев и прямые ограничения участия бизнес-ангела в принятии решений, что можно сделать в рамках учредительного договора. В отдельных случаях можно выпустить привилегированные акции, доход от которых будет начисляться инвестору вне зависимости от финансового положений компании, но при этом данный инвестор может быть ограничен в принятии решений касательно развития стартапа», — отметил управляющий партнер BMS Law Firm.

Вариант займа несет прямо противоположные риски — у инвестора очень ограниченные возможности влиять на деятельность компании, если в соглашении не прописано иное. Однако это действительно до момента конвертации займа в акции или доли компании, рассказал Алексей Матюхов. Эксперт отметил, что если изначальные условия привлечения финансирования по соглашению с бизнес-ангелом не требуют личного поручительства предпринимателя, то все, что требуется предпринимателю для избежания возможных материальных претензий, это:

соблюдение корпоративных процедур принятия решений;

должное согласование крупных сделок и сделок с заинтересованностью;

следование согласованному с бизнес-ангелом плану развития бизнеса и должное документирование описанных моментов.

«Злоупотребления и нецелевое расходование средств являются табу, так как в негативном сценарии напрямую ведут к привлечению предпринимателя к субсидиарной (дополнительной личной материальной) ответственности по обязательствам перед бизнес-ангелом», — рассказал Матюхов.

Документы, которые регулируют подобные отношения, стандартны — это Гражданский кодекс России, закон «Об обществах с ограниченной ответственностью», закон «Об акционерных обществах», а также некоторые нормативные документы Центробанка и документы, регулирующие рынок ценных бумаг , отметил эксперт.

Ангелы против венчурных инвесторов: от кого стартапу брать инвестиции

Почему стартапы в России чаще предпочитают бизнес-ангелов венчурным инвесторам и фондам? В колонке для Forbes партнер фонда TMT Investments и сооснователь синдикатов ангелов AngelsDeck и The Garage Игорь Шойфот рассуждает о том, чем отличаются инвестиции от ангела и VC, что стоит знать стартапу о разных видах инвесторов

Если бы детки-ботаны в Кремниевой Долине ходили в церковь, патриархи Долины, скорее всего, проповедовали бы им там, что когда самые хорошие стартаперы умирают, они попадают, как положено, в ангелы-инвесторы, а самые-пресамые страстотерцы — те возносятся прямиком на венчурное небо.

В стартап индустрии существует иерархия иллюзорной Табели о рангах, в которой предприниматели, составляющие фундамент венчурного мироздания, держат на своих плечах героев следующей ступени — ангел-инвесторов. На тех, в свою очередь, стоят троны всесильных, овеваемых ветрами новых тенденций и гениальных идей, осыпанных золотой пыльцой успеха небожителей-VC (венчурных капиталистов) с «Большими Иксами» (то есть, с возвратами на вложения высокой кратности).

В реальности, конечно, все и сложнее, и прозаичнее: настоящие боги и титаны стартап бизнеса — это основатели самых успешных стартапов-«юникорнов» — компаний с оценкой в миллиард долларов и более. Именно они и превращают воздушные замки и мечты в реальность самых успешных технологий, продуктов и бизнеса. Львиная доля не только славы, но и финансовой выгоды достается им, и это справедливо. Основатели крупнейших стартапов занимают самые верхние строчки списка богатейших людей мира по версии Forbes. А вот самые успешные венчурные капиталисты, такие как Джон Дорр, Джим Брейер, Майкл Мориц, стоят значительно ниже в списке.

Хотя мир инноваций заставляют вращаться основатели стартапов, финансирование стройматериалов для их воздушных замков предоставляют инвесторы, венчурные капиталисты и ангелы (а также акселераторы, корпоративные инвесторы, компании private equity и некоторые другие игроки). Именно ангелы и венчурные инвесторы играют главные роли в финансировании стартапов, поэтому особенно полезно осознавать преимущества и недостатки получения инвестиций от ангелов и VC.

Интересно, что с точки зрения русскоязычных стартапов, ангел инвесторы явно предпочтительнее венчурных — по крайней мере опрос 250+ основателей русскоязычных стартапов в сообществе «Стартап Котики» показывает, что (при прочих равных) 150+ предпочитают ангелов, а 100+ VC. Насколько это резонное предпочтение?

Давайте рассмотрим все аспекты ангельских и венчурных инвестиций с точки зрения преимуществ и недостатков этих инвесторов для стартапов.

Классический инвесторский канон еще недавно трактовал любые ранние инвестиции в стартапы как «ангельские», а любые поздние как «венчурные». Но в последние годы эта дихотомия быстро устаревает. Венчурные инвесторы поняли, что вхождение в ранние сделки имеет свои преимущества, как для фондов с глубокой экспертизой в определенных сегментах, ищущих большей глубины, так и для закладки фундамента для качественного deal flow (потока сделок). Даже многомиллиардные «Секвойя» и «Андрииссен-Хоровиц» начали входить в ранние сделки удивительно небольшими для них суммами (в сотни тысяч долларов), появилось множество фондов, специализирующихся на самых ранних этапах инвестиций. Вот, например, список из почти 100 таких венчурных фирм.

Иными словами, венчурные инвесторы и ангелы/синдикаты ангелов давно уже входят более или менее в одни и те же сделки, от pre-seed (самых ранних) до pre-IPO (самых поздних). Хотя, конечно, ангелы все равно чаще инвестируют на более ранних этапах, а VC — на более поздних.

Венчурные фонды как инвесторы в стартапы

Понятие «венчурный капиталист» (VC) окружено романтическим ореолом не только в Долине, но и в России, и в других пост-советских странах. Роль венчурных инвесторов действительно колоссальна. В США, венчурные инвестиции составляют менее 0,2% ВВП, но бизнес, в котором венчурные инвесторы владеют значительной долей, создает более 21% ВВП. Успехи некоторых венчурных инвесторов заставляют бледнеть самые фантастические возвраты на инвестиции не только в традиционных индустриях. Питер Тилль заработал возможно 20 000-30 000-кратный возврат на свою инвестицию в Facebook (точные цифры неизвестны).

В реальности, жизнь венчурных инвесторов далека от гламура. VC, как и волка, ноги кормят. Именно пресловутый legwork («работа ногами») денно и нощно создает потенциально успешному VC то главное, что отличает его от безнадежно неуспешных: качественный deal flow, благодаря которому можно не только находить лучшие из лучших сделок и сравнивать их друг с другом, но и получать бесценные инсайдерские знания об индустрии, недоступные больше никому (ни журналистам, ни аналитикам, ни, тем более, публике в целом).

Чем же VC выгодно/невыгодно отличаются от ангелов?

- Фонд — это команда, которая целенаправленно, с утра до вечера и день ото дня, занимается инвестиционной деятельностью. Профессиональных full-time ангелов относительно немного, а в русскоязычном мире почти ноль.

- VC чаще способны помогать со стратегически важными контактами, в том числе и на самом высоком корпоративном уровне, чем ангелы.

- Чеки VC в целом значительно выше чеков ангелов/синдикатов (хотя, конечно, бывают и исключения).

- Инвестиции от венчурных фондов не только улучшают имидж стартапа, но иногда повышают его оценку и делают сбор денег от остальных инвесторов проще, особенно если их VC — известный бренд.

- Опытные VC хеджируют свои ставки, и предпочитают приводить в сделки других VC, и входить в сделки, куда их приглашают другие венчурные инвесторы с хорошими репутацией и результатами.

- Никто не заглядывает под пресловутый «бизнес капот» стольких стартапов, особенно более поздних стадий, так основательно и много, как венчурные инвесторы. Эта «насмотренность» и дает ту самую рыночную интуицию, основанную на интимных знаниях многочисленных (скрытых от не-инсайдеров) историй успехов и неудач, бизнес моделей, способов приобретения клиентов и стратегий роста, которая отличает опытных VC от всех других игроков стартап рынка.

- VC (в среднем) более профессиональны, опытны, сфокурсированы на инвестициях, занимаются ими весь день, каждый день, много лет, и с куда большей вероятностью занимались инвестициями те самые 10 000 часов, необходимых для высокого профессионализма, которые описывает Малколм Глэдвел в «Гении и аутсайдеры» (хотя недавнее Принстонское исследование показывает, что глубокий опыт — это, в среднем, лишь 1/8 потенциального успеха).

- Венчурные фирмы дотошнее/формальнее как с due diligence, так и с юридической частью, и в этом есть и преимущество (для успешно прошедших due diligence), и недостаток (для тех, кому есть что скрывать, или кто не согласен на детальную проверку по иным причинам).

- Вероятность того, что VC продолжит инвестировать в стартап на следующих этапах и поможет с продажей стартапа гораздо выше, чем вероятность таких действий со стороны ангела.

- Типичный VC — больше циник, чем романтик. Ангел инвестор куда больше, чем VC, мотивирован желанием получить радость, заниматься интересным делом, гордиться основателями стартапа. Со всеми вытекающими.

Ангелы и синдикаты ангелов как инвесторы в стартапы

Ангел-инвесторы последних лет заметно отличаются от «классических» ангел инвесторов легендарных Доткомовских времен 1990х годов. Теперь ангелы понимают, что сила в единстве, и часто собирают синдикаты (группы соинвесторов), нередко делают, хоть и более базовый, чем венчурные капиталисты, но вполне себе полноценный due diligence (процедуру экспертной проверки информации).

Ангелы давно разобрались в арифметике инвестиций, и поняли, что более поздние инвестиции, хоть и происходят по более высоким оценкам, куда менее рискованы, чем совсем ранние, и что типичная небольшая разница в оценках ранней и немного более поздней инвестиции чаще всего недостаточна для того, чтоб оправдать значительную разницу в риске. Ангелы теперь часто входят и в венчурные раунды и в pre-IPO сделки с куда большим энтузиазмом, чем в традиционно «ангельские» ранние раунды.

Что стоит знать стартапу об ангелах/их синдикатах, и чем они отличаются от VC?

Индивидуальные ангелы часто стремятся помочь бизнесу не только деньгами — в некоторых случаях, эта помощь ценна и продуктивна — чаще всего, когда раннему стартапу нужны и совет, и поддержка, и почти любые бизнес контакты с потенциалом продаж. В тех случаях, когда ангел не разбирается в сегменте, и особенно когда его советы и предлагаемые знакомства непрошены и навязчивы, желание ангела помочь иногда становится теми самыми благими намерениями, которыми вымощена дорога в ад.

Ангелы часто стремятся выйти из стартапа раньше — для кого-то, особенно если стартап быстро растет и у основателей есть желание и возможность его выкупить — это преимущество. Иногда же стремление нескольких ранних инвесторов быстро выйти из стартапа создает сомнения в стартапе у более поздних инвесторов.

Как правило, индивидуальные ангелы (но не синдикаты) исповедуют более персональный подход, чем венчурные инвесторы, глубоко верят в команду, готовы уделять стартапу много времени. Это справедливо скорее для более традиционных ангелов, которые инвестируют на ранних этапах и предпочитают сделать всего несколько инвестиций, но строить по-настоящему близкие, теплые человеческие отношения с основателями.

Ангелы гораздо чаще, чем венчурные инвесторы, дают стартапам нереалистичные оценки (как заниженные, так и завышенные), которые потом сильно мешают стартапу, хотя SAFE (Simple Agreement for Future Equity — договорная форма, введенная Y-Combinator) во многом решает эту проблему.

Иногда (особенно часто на постсоветском пространстве и, как не странно, в Израиле) ангелы берут настолько большую долю в стартапе, что основатели теряют контроль и становятся малоинтересны более поздним инвесторам. VC нередко получают контроль на совете директоров на поздних стадиях (и это не всегда хорошо для основателей), но некоторые ангелы стремятся к такому контролю даже на раннем этапе. И это всегда плохо для стартапа.

Значительное количество ангелов (в отличие от VC) инвестируют в индустрии, в которых у них нет глубоких экспертиз, особенно в странах, где нет многолетней истории успешных продаж стартапов и многотысячных сообществ ангел-инвесторов со стартаперским опытом. Многие ангелы, пришедшие из традиционных индустрий, довольно наивны и в отношении реалий/ожиданий от стартапа, что может привести не только к серьезныму непониманию, но и к плохим отношениям, конфликтам и проблемам для стартапов и их основателей.

Индивидуальные ангелы, в отличие от VC и синдикатов, инвестируют, как правило, только свои деньги, и, поэтому склонны быть более эмоциональными в отношении своих портфельных стартапов, со всеми вытекающими отсюда негативными и позитивными последствиями

Ангел-инвесторы в основном более открыты к высоким рискам, и готовы инвестировать в компанию на основе одних только проекций и видения. VC больше верят выверенным цифрам, чем словам. Ангел инвесторы гораздо чаще инвестируют на основе эмоций, когда им «просто понравились» команда, продукт, и даже презентация. Индивидуально VC тоже могут испытывать сильные эмоции, но, в силу командных решений, большего профессионального цинизма и более рационального подхода, гораздо реже инвестируют исходя из эмоций.

Назовем вещи своими именами: среди ангел-инвесторов встречается некоторое количество откровенных авантюристов, людей с серьезными психологическими проблемами, а то и с криминальным прошлым и даже настоящим, и стартапы часто не дают себе труда сделать собственный due diligence того, кто в них инвестирует. Конечно, и VC может оказаться фриком, но вероятность этого несравнимо меньше. В отличие от большинства современных венчурных капиталистов, большинство ангелов не проходило по многу раз все этапы развития стартапа до тысяч сотрудников, до юникорна, до покупки стартапа за большие деньги, до успешного IPO, и могут быть менее полезными на этих этапах, но зато, в отличие от многих VC (особенно, вне Кремниевой долины) почти все ангелы имели опыт построения стартапов с нуля, и могут помочь бесценными советами личного опыта выживания и побед.

Конечно, у VC и ангелов, есть и много общего. Например, все инвестирующие в сегменты, в которых у них большая экспертиза, опыт и связи, могут быть не менее ценны этим, чем деньгами — как ангелы, так и венчурные инвесторы. Ангелы и VC действительно во многом схожи, и иногда соревнуются друг с другом за лучшие сделки.

Небольшая часть ангелов испытывает некоторую неприязнь к венчурным инвесторам, как к более циничным, заносчивым и консервативным пропонентам «устаревшей модели» инвестиций. Тем не менее, многие ангелы стремятся стать VC (но не наоборот). Почему? Просто потому, что VC занимают немного более высокое место в пищевой цепочке.

В 2009 году BizSessions собрал интересную панель инвесторов в Сан-Франциско обсудить нужны ли вообще стартапам венчурные инвесторы: Пинг Ли из Accel Ventures и Кент Голдман из First Round Capital представляли сторону VC. Джонатан Абрамс (основатель Friendster и начинающий ангел инвестор) и я (сооснователь Fotki и начинающий ангел инвестор) — представляли стартапы и ангелов.

Нечего и говорить, Джонатан и я утверждали, что мир прекрасен и без венчурных инвестиций.

Прошло 12 лет — и Пинг, и Кент по-прежнему VC. К ним присоединились еще двое панелистов — тогдашние ангел-инвесторы и оппоненты венчурного капитала — Джонатан Абрамс (партнер в 8-Bit Capital) и ваш покорный слуга (партнер в TMT Investments). О, ирония судьбы!

Источник https://mtblog.mtbank.by/startapam-na-zametku-kto-takie-biznes-angely-i-gde-ih-iskat/

Источник https://quote.rbc.ru/news/article/631b63999a7947ae15960841

Источник https://www.forbes.ru/svoi-biznes/440443-angely-protiv-vencurnyh-investorov-ot-kogo-startapu-brat-investicii