Депозиты банков в Казахстане 2023. Как выбрать выгодный депозит?

Последние новости по депозитам в РК 2023, как выбрать выгодный депозит, как выбрать банк (основные критерии), в какой валюте выгоднее открыть депозит, как посчитать ежемесячную и общую прибыль от вклада, проценты по депозитам и вознаграждения, как открыть депозит в Казахстане.

Последние новости в Казахстане по депозитам 2023:

— Казахстанский фонд гарантирования депозитов (КФГД) утвердил максимальные рекомендуемые ставки по депозитам в тенге на февраль 2023 года. Предельные ставки по всем депозитам остались без изменений и были сохранены на уровне январских значений. По срочным депозитам максимальные ставки достигли 17,3%, а по сберегательным вкладам — 18,3%. Поэтому если вы планируете открыть депозит — лучше сделать это сейчас. Таких процентов не было уже много лет. Минусов больше. Это и подорожание потребительских кредитов, рост ставок по ипотеке, подорожание продуктов питания, товаров. Так как деньги стали дороже и проценты по кредитам вырастут. Экономический эффект от этого повышения базовой ставки ожидается через год-два. Это только рекомендуемые ставки. Банки вправе пересмотреть свои ставки вознаграждения или оставить их на прежнем уровне, или добавить немного.

— В рамках Программы защиты тенговых вкладов будет начисление компенсации (премии) по депозитам физических лиц за счет средств бюджета. В Программе участвуют депозиты физических лиц, открытых в одном или нескольких банках-участников системы гарантирования вкладов и «Отбасы банк» по состоянию на конец дня 23 февраля 2022 года. Программа не распространяется на текущие и карточные счета, а также на депозиты до востребования и условные депозиты.

Компенсация в размере 10% начисляется каждому вкладчику 1 раз на указанные депозиты на общую сумму вклада по состоянию на конец дня 23 февраля 2022 года, но не более 20 млн тг (не более фактической суммы вклада, если она не превышает 20 млн тг) через 12 месяцев с начала реализации Программы.

Обязательным условием для начисления премии является сохранение вклада в банке до конца его срока, но не менее 12 месяцев с момента введения механизма, то есть до 24 февраля 2023 года. Если срок вклада истекает в период до выплаты компенсации (премии), депозит должен быть пролонгирован до срока завершения Программы. При частичном изъятии вклада выплата компенсации осуществляется на сумму минимального остатка вклада после изъятия денег. Правительство Казахстана утвердило правила выплаты компенсации по депозитам физлиц в нацвалюте. Срок подачи заявлений на выплату компенсации по тенговым депозитам продлен до 10 февраля. Порядок и способ подачи заявления определяют сами банки. Банки уведомят своих вкладчиков о возможности получения премии государства. Вкладчики, не подавшие заявление до 10 февраля 2023 года, не получат компенсации.

— С 11 января 2022 года увеличен максимальный размер гарантийного возмещения по сберегательным вкладам в тенге с 15 млн до 20 млн тенге. Соответствующие изменения были внесены в Закон РК «Об обязательном гарантировании депозитов, размещенных в банках второго уровня Республики Казахстан».

Если раньше у каждого банка была куча вариантов депозитов с громкими названиями, вариациями условий, то сейчас все проще. У каждого банка депозиты подразделяются на: несрочные. срочные и сберегательные со сроками хранения 3, 6, 12, 24 месяцев с правом пополнения и без. Несрочные и срочные можно снять полностью или частично. Открыть вклад, пополнять и снимать можно онлайн.

Если вы ищите выгодный депозит в Казахстане, депозиты банков с высокой процентной ставкой – то проценты (вознаграждение) в банках РК в принципе отличаются не намного. Финрегулятор ежемесячно устанавливает максимально рекомендуемые ставки по депозитам в тенге и банки ставят свои ставки по вознаграждениям, ориентируясь на эти показатели.

Банковский депозит или банковский вклад – это деньги, переданные кредитному учреждению с целью получения дохода в виде процентов. Вы передаете свободные денежные средства во временное пользование банку на определенных условиях и взамен получаете вознаграждение (доход) в виде ежемесячно добавляемого установленного процента от суммы вклада.

Естественно, чем выше процент по вкладу в банке (депозитные ставки, ставки по вкладам) – тем выше ваш доход, тем больше денег добавляется ежемесячно к вашей сумме вклада.

Для тех, кто не в курсе. Еще с 1 октября 2018 года в Казахстане вступили в силу ряд изменений по депозитам.

А именно:

— Депозиты физических лиц в тенге теперь деляться на срочные, несрочные и сберегательные.

— Ставки вознаграждения по депозитам дифференцируются, исходя из срока и вида вклада, права досрочного изъятия и пополнения. Самая высокая ставка вознаграждения по долгосрочным сберегательным депозитам на срок 12 месяцев.

— КФГВ (Казахстанский фонд гарантирования вкладов), увеличил максимальную сумму гарантии по сберегательным вкладам в национальной валюте до 20 миллионов тенге, а по срочным и не срочным вкладам в национальной валюте гарантия осталась прежней – 10 миллионов тенге.

— По депозитам в иностранной валюте рекомендуемая ставка вознаграждения осталась прежней – 1%. Прежней осталась и максимальная сумма гарантии от КФГВ для депозитов в иностранной валюте – 5 миллионов тенге.

Несрочные вклады – это депозит с низкой ставкой вознаграждения, но он позволяет в любое время снятие любой или всей суммы до истечения срока договора.

Срочные вклады – здесь уже ставки вознаграждения по депозиту выше, но есть ограничения по досрочному изъятию или закрытию вклада.

Сберегательные вклады – это депозит, который имеет самую высокую доходность, но есть повышенные требования к досрочному изъятию денег.

В чем разница между эффективной и номинальной ставками?

Номинальная ставка — это ставка, по которой рассчитывается ежемесячное вознаграждение.

Эффективная ставка — это номинальная ставка + сумма капитализации, которая получается за счет начисления вознаграждения не только на сумму вашего вклада, но и на проценты, которые были начислены банком.

Капитализация — это начисление процентов на процент. Проценты, начисленные банком, прибавляются к сумме депозита, и в следующем месяце вознаграждение начисляется на всю сумму, включая проценты, начисленные банком за предыдущий месяц.

Казахстанский фонд гарантирования депозитов (КФГД) – это организация Национального банка Республики Казахстан, созданная в 1999 году для защиты прав и законных интересов вкладчиков банков второго уровня. Он гарантирует обязательства банков — участников системы гарантирования депозитов по возврату денежных средств физических лиц, размещенных на всех видах банковских счетов. Гарантия КФГД распространяется на все депозиты физических лиц и индивидуальных предпринимателей.

«Главной целью новой классификации вкладов является создание дополнительных возможностей для населения при хранении сбережений. Если раньше вкладчики не могли получить доходность по депозиту выше 12,00%, то теперь при соблюдении условий договора банковского вклада, по сберегательному депозиту со сроками до 12 месяцев можно получить до 14% вознаграждения.

Конечно, никто не застрахован от инфляции, девальвации и т.п.

В какой валюте открывать депозит решайте сами, проанализировав общие тенденции. Для этого не обязательно иметь диплом финансиста. Обратите внимание, есть ли предпосылки для снижения курса тенге, насколько сильно давление на курс. На падение курса тенге влияют много переменных:

- денежно-кредитная политика мировых центробанков;

- как обстоят дела у соседей, падает ли российский рубль?

- снижаются ли цены на нефть (Казахстан, так же как и Россия сильно зависит от экспорта углеводородов);

- поддерживает ли обменный курс Нацбанк страны или обменный курс формируется рынком. Золотовалютные резервы страны не бесконечны, и тратить ежедневно огромные резервы на поддержание обменного курса не целесообразно. И однажды утром проснувшись, вы обнаружите тенге в свободном плавании/падении;

- действия отдельных институциональных игроков;

- политическая обстановка в стране, выпустившей валюту;

- наконец, почитайте анализы экспертов-финансистов, сравните разные точки зрения.

Если все в порядке и поводов для беспокойств нет в ближайшие месяцы – положив деньги на депозит в тенге, можно неплохо подзаработать.

Процент по депозитам в национальной валюте всегда выше, чем в иностранной валюте.

Финансисты рекомендуют хранить деньги хотя бы в 2-х валютах: тенге и долларах.

Приведенная ниже информация поможет определиться с выбором банка для сохранения депозитов в долларах, евро, и в тенге, разбираться в депозитах, а также выгодно вложить и подзаработать на своих вкладах. Эти общие принципы выбора надежного депозита и банка актуальны для любого вклада будь-то в иностранной валюте, или в национальной валюте.

Зачем открывать депозит?

Деньги должны работать и зарабатывать. Деньги должны приносить деньги.

Финансисты говорят, что прочность вашего финансового будущего определяется вовсе не тем, сколько денег вы зарабатываете, а тем, сколько у вас остаётся из заработанного.

И они же настоятельно советуют ежемесячно откладывать на депозитный счет хотя бы 10% от своих доходов. Японцы, например, при рождении ребенка сразу идут открывать депозитный счет в банке на его имя. И регулярно делают небольшие отчисления. Вот если бы нам тоже бы так делать, то к совершеннолетию вашего ребенка на его счету уже будет лежать кругленькая сумма, которую можно будет использовать для получения более престижного образования за рубежом, или со временем купить квартиру или машину своему ребенку. Попробуйте, если ребенок ваш еще маленький – откройте депозит и вносите на его счет по 10-15 000 тенге ежемесячно.

Здесь играет большую роль фактор времени и регулярность дополнительных взносов, ведь чем больше на депозите будут лежать денежки, и денежки не будут сниматься, а наоборот депозитный вклад будет ежемесячно старательно, регулярно пополняться – то через 15-18 лет — на депозите накопиться значительная сумма.

Как выбрать выгодный (доходный депозит)?

Вам нужно определиться с типом депозита: несрочный, срочный или сберегательный. Смотрите таблицу выше.

Если вы хотите пополнять и снимать в любое время без ограничений — выбирайте несрочные депозиты.

Если вы планируете крупную покупку и деньги вам могут досрочно — выбирайте срочные депозиты. По ним и проценты немного выше, чем по несрочным и можно в любой момент снять деньги, оставив неснижаемый остаток, обычно это 1 000 тенге или 5 000 тенге.

Максимально выгодные депозиты — это сберегательный депозит с правом пополнения.

А если есть свободные средства – то можно остановиться на сберегательном вкладе. Тут дохода получите немного больше. Но зато вам денежки не дадут до окончания срока действия.

Сберегательные депозиты со сроком хранения 12 месяцев и выше являются самыми доходными. Эти депозиты имеют предельную ставку вознаграждения и гарантия от КФГВ составляет не 10 миллионов тенге, как обычно, а 15 миллионов тенге.

1. В какой валюте хранить деньги

Банки Казахстана предлагают вклады в тенге, и в евро, и в долларах. Конечно, на протяжении нескольких лет мы наблюдаем постепенный рост доллара и евро, тем не менее популярными остаются депозиты в национальной валюте в тенге, да и проценты по ним выше, чем в валютных вкладах. На долларовых депозитах мало удастся заработать. Основная задача хранения денег на долларовом депозите – сохранить деньги.

Довольно большие проценты для вкладов в тенге позволяют компенсировать убытки, понесенные в случаях не сильных колебаний курса доллара.

В принципе если есть возможность, то никто вам не запрещает открывать депозиты в нескольких валютах. Если есть возможность — храните деньги в нескольких «корзинах».

Определившись, с валютой и типом депозита остается только выбрать самые выгодные депозиты в банках Казахстана и выбрать сам банк Казахстана, которому вы доверите свои денежки.

2. Выбираем выгодный депозит и надежный банк

В каком банке лучше держать депозит в Казахстане или в какой банк можно выгодно и безопасно вложить деньги?

1 шаг. Нужно выбрать депозит с более-менее высокой процентной ставкой. Сейчас тенденция такая, что проценты у всех банков практически сравнялись, колебания незначительные в среднем 0,3 — 0,5%. Так что выбирайте между банками, каким вы доверяете. И условиями.

Депозиты в тенге можно открыть от 1 000 тенге, а в долларах и с 10$ в зависимости от требований к минимальной сумме вклада конкретным банком.

Условия депозитов

Несмотря на то, что ставки по депозитам могут быть одинаковыми у ряда банков, они все же отличаются условиями.

Например, у одних банков – неснижаемый остаток (минимальный остаток денежных средств, который должен остаться на депозите при снятии с него денег) – есть и 1 000 тенге, и 5 000 тенге. В большинстве банков – неснижаемый остаток составляет 1 000 тенге.

По сумме минимального вклада, одни условия депозитов позволяют снимать деньги до истечения срока вклада, в другие – нет и т.д. Все эти условия прописаны в договоре банковского вклада, который вам нужно будет подписать при открытии депозита.

2 шаг. Сравните процентные ставки у банков, которым вы доверяете, прочитайте условия хранения и выплаты вознаграждения.

3 шаг. Важно проверить является ли выбранный вами банк участником Фонда гарантирования вкладов (АО «КФГД»).

Фонд гарантирования вкладов в случае банкротства банка обязуется вернуть вам сумму вашего вклада (без учета вознаграждения):

но не более 10 млн. тенге по несрочным и срочным вкладам,

не более 20 млн. тенге по сберегательным вкладам

и не более 5 млн. тенге по вкладам в иностранной валюте.

Если вы хотите положить на депозит более 20 миллионов тенге, то, как вариант, можно сумму вклада разделить между несколькими банками, открыть депозиты в нескольких банках, являющихся участниками системы обязательного гарантирования депозитов, чтобы сумма вклада в каждом банке не превышала указанную.

Является ли, выбранный вами банк участником системы обязательного гарантирования депозитов можно узнать на сайте самого Фонда, на этой странице опубликован список банков-участников:

https://kdif.kz/depozity-i-garantiya/banks/

Итак, напоминаем, что государственная гарантия по всем депозитам и банковским счетам на одного вкладчика в каждом из банков составляет:

до 10 миллионов тенге по срочным и несрочным вкладам в национальной валюте,

до 15 миллионов тенге по сберегательным вкладам,

до 5 миллионов тенге – по депозитам в иностранной валюте (в эквиваленте, по курсу обмена валют, установленному на дату вступления в законную силу решения суда о принудительной ликвидации банка-участника).

Если вкладчик имеет несколько депозитов в разных валютах в одном банке с гарантированием сохранности вкладов, то размер государственной гарантии не превышает 10 миллионов тенге (15 млн. тенге по сберегательному вкладу).

Если сумма денег на вашем депозите превышает сумму 10 миллионов тенге (15 млн. тенге по сберегательному вкладу) или 5 миллионов тенге (в эквиваленте) по депозитам и счетам в иностранной валюте, то КФГД выплатит возмещение в пределах максимальной суммы возмещения. После того, как вкладчик получил возмещение от КФГД, остаток сверх этой суммы возмещает ликвидационная комиссия принудительно ликвидируемого банка в порядке очередности, установленной законодательством.

Соответственно, если ваш банк, в котором у вас депозит, является участником Системы Гарантирования Депозитов, то при возникших проблемах у банка — Организация, осуществляющая обязательное гарантирование депозитов, выплатит депозиторам — физическим лицам — гарантийное возмещение по гарантируемым депозитам в сумме остатка по депозиту без начисленного по депозиту вознаграждения, но не более десяти миллионов тенге.

4 шаг. Какая сумма будет добавляться к вашему депозиту ежемесячно или как рассчитываются проценты

Здесь очень просто, вы можете посчитать на онлайн депозитном калькуляторе на сайтах банков или же сами, вспомнив школьную математику.

Вот примерный грубый просчет:

пример, вы выбрали депозит с номинальной ставкой 10% и эффективной годовой ставкой 10,5%. Вознаграждение рассчитывается исходя из номинальной ставки и эффективной годовой ставки по формуле:

Вознаграждение = (Сумма на депозите x 10% x 30 дней) / 360 дней.

Эффективная ставка — это номинальная ставка + сумма капитализации, которая получается за счёт начисления вознаграждения не только на сумму вклада, но и на проценты, которые были начислены банком. Так, за год на депозит 100 000 тенге будет начислено 10 500 тенге, что составляет эффективную годовую ставку 10,5%.

В общем, как видите, чем больше денег положите – тем больше денег будете ежемесячно зарабатывать по депозиту. Это самый простой расчет по депозиту.

Соответственно, если будете докладывать деньги на депозит, сумму нужно будет пересчитать.

5 шаг. Выгодность депозиту добавляет и возможность капитализации вклада

Капитализация вклада – это когда добавляются начисленные проценты к сумме вклада, а в последующие периоды проценты начисляются и на вклад, и на эти проценты и вклад растет быстрее. При прочих равных условиях по депозитам. На депозитах с капитализацией вклада вы зарабатываете больше. В принципе сейчас практически все депозиты предлагают капитализацию вклада.

6 шаг. Посмотрите и другие «удобства» вклада, такие как:

- возможность снятие депозитных средств в банкоматах всех банков РК – бесплатно;

- oнлайн снятие и пополнение депозита;

- открытие вклада без посещения отделения (онлайн) и т.д.

Ну и можно идти в выбранный вами банк со своими деньгами, которые вы хотите положить на депозит и удостоверением личности для открытия депозита. Или открыть депозит онлайн на сайте банка или через мобильное приложение выбранного вами банка.

Также важно:

— внимательно читать договор банковского вклада, условия, штрафы за досрочное расторжение договора, есть ли комиссии, например, за снятие денег и т.д.

Депозиты банков Казахстана: куда лучше всего вложиться?

На протяжении всей жизни нам неоднократно приходится ставить и достигать важные цели: к примеру, приобретение собственного дома, проведение свадебного торжества или переезд в другую страну. Не всегда на осуществление задуманного хватает имеющихся в наличии финансовых ресурсов.

Одним из способов решения этой проблемы является накопление. Кто-то по старинке хранит деньги дома под подушкой, некоторые инвестируют в акции, фьючерсы или драгоценные металлы, другие предпочитают более простой и надежный вариант — положить деньги в банк. Эта статья поможет узнать, в каких казахстанских банках выгодней и надежней всего открыть депозит. Информация по ставкам депозитов в банках Казахстана актуальна на декабрь 2018 года.

Страхование вкладов в Республике Казахстан

Казахстанский фонд гарантирования депозитов (КФГД, KDIF) — государственная структура, объединяющая в себе 27 участников-банков страны. Его целью является повышение стабильности казахстанского финансового сектора путем защиты законных интересов вкладчиков. КФГД гарантирует, что при условии размещения средств в учреждениях, входящих в список участников этой организации, депозитор защищен в установленных пределах от риска потери своих денег в случае банкротства банка. В систему обязательного гарантирования вкладов входят все банковские организации, имеющие государственную лицензию на открытие и ведение текущих и сберегательных счетов физических лиц.

Актуальная классификация депозитов

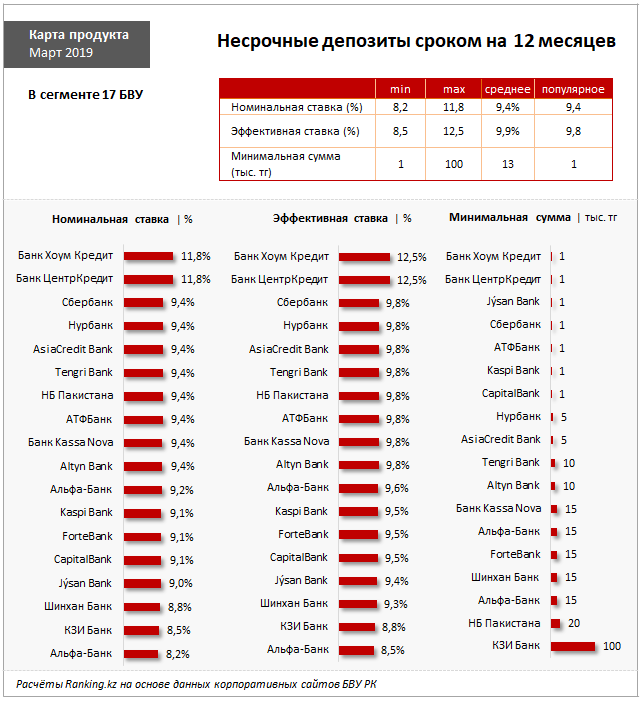

В зависимости от условий размещения депозиты в банках Казахстана бывают трех типов: несрочные, срочные и сберегательные. На величину процентного дохода, который получает владелец депозита, влияет вид, срок и валюта вклада.

Несрочные депозиты имеют самые гибкие условия. По таким вкладам предусмотрено пополнение, снятие и досрочное изъятие средств без потери накопленного вознаграждения и наложения штрафов. Однако максимальная ставка по таким операциям является наименьшей по величине из всех предложенных — до 10,5 %.

Срочные депозиты имеют ограничения по снятию денег и более выгодны по сравнению с несрочными вкладами. Предельная ставка вознаграждения по такому виду депозитов составляет 12,5 %.

Самое большое вознаграждение выплачивают по сберегательным вкладам — до 13,5 %. Условия использования такого депозита наиболее жесткие: не допускается частичное или полное досрочное изъятие размещенных средств. В противном случае договор банковского вклада подлежит расторжению, а накопленное вознаграждение не выплачивается.

Более подробно с максимальными процентными ставками по депозитам в банках Казахстана и гарантированной суммой возмещения КФГД можно ознакомиться в таблице, приложенной ниже.

| Вид депозита | Предельная ставка вознаграждения с правом пополнения (ГЭСВ) | Предельная ставка вознаграждения без права пополнения (ГЭСВ) | Максимальная сумма гарантийного возмещения, тенге |

| 1. Несрочный вклад в тенге | 10,5 % | 10 000 000 | |

| 2. Срочный вклад в тенге | |||

| до 3 месяцев включительно | 11,0 % | 10 000 000 | |

| до 6 месяцев включительно | 11,0 % | 11,8 % | |

| до 12 месяцев включительно | 11,0 % | 12,0 % | |

| свыше 12 месяцев | 10,5 % | 12,5 % | |

| 3. Сберегательные вклады в тенге | |||

| до 3 месяцев включительно | 12,0 % | 15 000 000 | |

| до 6 месяцев включительно | 12,0 % | 12,8 % | |

| до 12 месяцев включительно | 12,0 % | 13,0 % | |

| свыше 12 месяцев | 11,5 % | 13,5 % | |

| 4. Депозиты в иностранной валюте | 1,0 % | 5 000 000 | |

Куда выгодней вложиться?

Ставки вознаграждения по вкладам устанавливаются в зависимости от предписаний государственного надзорного органа, внутренней депозитной политики банков и потребности в привлеченных средствах. На декабрь 2018 года рейтинг депозитов банков Казахстана по наиболее высоким ставкам представлен в следующей таблице. В сравнении участвуют 10 наиболее крупных казахстанских банков, присутствующих в большинстве регионов страны, а в качестве показателя учитывается максимальная годовая эффективная ставка вознаграждения по вкладу.

Наименование банка и депозита

Величина процентной ставки

Евразийский банк — «Turbo Deposit Накопительный»

12,73 % (ГЭСВ 13,5 %) на 24 и 36 месяцев без возможности дополнительных взносов;

с правом внесения средств — ГЭСВ до 11,5 % на 3,6,9,12 месяцев

12,73 % (ГЭСВ 13,5 %) на 24 и 36 месяцев без права пополнения;

с возможностью взноса денег — 11,3 % (ГЭСВ 11,9 %) на 6 и 12 месяцев

Цеснабанк — «Цесна Максимум»

12,72 % (ГЭСВ 13,5 %) на сроки 24, 36 месяцев без права пополнения;

с правом внесения средств — 11,38 % (ГЭСВ 12 %) на сроки 6, 12 месяцев

Сбербанк России (Казахстан) — «Сохраняй онлайн»

11 % (ГЭСВ 11,6 %) на 12 месяцев с правом пополнения без возможности частичного и полного досрочного изъятия средств

10,5 % (ГЭСВ 11 %) на 12, 24, 36 месяцев с правом пополнения без возможности частичного и полного досрочного снятия средств

Kaspi Bank — «Kaspi Депозит»

10 % (ГЭСВ 10,5 %) на 12 месяцев с частичным снятием и пополнением средств без ограничений до неснижаемой суммы

10 % (ГЭСВ 10,5 %) на 12, 24, 36 месяцев со правом снятия и пополнения средств без ограничений до минимального неснижаемого остатка

Банк ЦентрКредит — «Чемпион»

10 % (ГЭСВ 10,5 %) на 13, 18, 24 месяцев с возможностью дополнительных взносов/частичного снятия средств до минимальной суммы

«Альфа Банк» (Казахстан) — «Альфа-Надежный»

9,3 % (ГЭСВ 9,7 %) на 24 месяца (для зарплатного проекта — 9,8 % (ГЭСВ 10,3 %)) с возможностью дополнительных взносов

Halyk Bank — «Халык – универсальный»

9 % (ГЭСВ 9,5 %) на 12 и 24 месяцев с правом внесения и частичного снятия средств в пределах неснижаемой суммы

Какие банки наиболее популярны у вкладчиков?

Все рассматриваемые банковские организации являются участниками системы обязательного гарантирования вкладов. Вклады, открываемые в этих банках, защищены КФГД до максимальной суммы гарантии. В случае банкротства финансового учреждения выплаты по депозитам, размер которых превышает гарантированную сумму возмещения, осуществляются в пределах государственной гарантии. Невыплаченный остаток подлежит возмещению ликвидационной комиссией в порядке, установленным законодательством.

Данные в рейтинге вкладов казахстанских банков представлены статистическими отчетами центрального банка страны за октябрь 2018 года.

В каких банках минимальные требования для открытия вклада?

В следующем списке банки ранжированы по наименьшей сумме, необходимой для открытия депозита. По вкладам, условия которых позволяют частичное изъятие средств, данная сумма является также неснижаемым остатком.

Как правильно выбрать депозит? Подробная инструкция

Иллюстрация Дины Ли специально для Informburo.kz

Informburo.kz выяснил, какого дохода ждать от депозита и как ориентироваться в предлагаемых банками вариантах.

Депозит в банке следует рассматривать не как способ разбогатеть, а как возможность сохранить собственные деньги от случайных трат и инфляции. Прибыль от депозита вряд ли поможет накопить на квартиру или машину, но у вкладчика появляется возможность аккумулировать средства для новых проектов или создать «финансовую подушку» на чёрный день.

№1. Какие бывают виды депозитов

Депозиты банков делятся на те, которые можно пополнять и с которых можно частично снимать средства, и те, с которыми этого сделать нельзя. К первым относятся несрочные и срочные виды депозитов, ко вторым – сберегательные вклады.

Ставка вознаграждения по несрочным вкладам в тенге не превышает 10,5%, вкладчикам разрешают изымать деньги до неснижаемого остатка. Он у банков разный, начиная от тысячи тенге в БЦК, Евразийском банке и Kaspi Bank, трёх тысяч тенге в Сбербанке, пяти тысяч тенге в Нурбанке, 10 тысяч тенге в Цеснабанке и заканчивая 15 тысячами тенге в Народном банке, АТФБанке, Bank RBK и Forte Bank. Сроки вклада – 3, 6, 9, 12, 18, 24 и 36 месяцев с правом пролонгации.

У срочных депозитов в тенге ставка вознаграждения варьируется от 11 до 12,5% в зависимости от срока вклада и возможности его пополнять (предельные ставки по этому виду депозита описаны здесь). Чтобы снять часть денег, вкладчик должен предупредить банк об этом за 7 дней.

Сберегательные депозиты имеют самые высокие ставки вознаграждения – 12-13,5%. Их нельзя пополнять или снижать. Чтобы забрать все деньги раньше срока, вкладчик должен расторгнуть договор с банком, который при этом начислит 0,1% вознаграждения.

№2. Как рассчитать доходность депозита?

Обратите внимание на цифры со знаком % – это номинальная и эффективная ставки. Чем выше эти показатели, тем больше доход. Например, положив 100 тысяч тенге на 12 месяцев под 9%, вы получите 109 516 тенге к выплате, а под 11% – 111 153 тенге. За 500 тысяч, пролежавших год на депозите под 9 или 11%, можно получить вознаграждение в 47 582 и 55 764 тенге, соответственно.

Номинальная ставка определяет ежемесячное вознаграждение. Годовая эффективная процентная ставка (ГЭСВ) – это номинальная ставка + сумма капитализации. Капитализация – это начисление процентов на процент. Начисленные банком проценты плюсуют к сумме депозита, и в следующем месяце вознаграждение начисляется уже на общую сумму.

Самая высокая действующая ставка на депозит – 13,5%. Такая доходность предусмотрена по сберегательному вкладу, открытому на 24 месяца. Наибольшую свободу в распоряжении деньгами в ущерб доходности банки дают по бессрочным вкладам. Лучше заранее решить, что важнее: возможность снимать деньги или максимальная прибыль.

№3. Облагается ли доход от депозита налогом?

Доходы по депозитам резидентов РК налогом не облагаются.

Согласно Кодексу РК «О налогах и других обязательных платежах в бюджет» с 1 января 2018 года доходы в виде вознаграждения по вкладам физических лиц – нерезидентов подлежат обложению индивидуальным подоходным налогом. Его ставка составляет 15%.

№4. Как выбрать банк для вклада?

Услуги по депозитам в Казахстане предоставляют 26 банков. Ориентироваться нужно не на самые привлекательные условия (такие могут сигнализировать о проблемах с ликвидностью в банке), а на отчётность банка. Всю информацию об этом можно найти на сайте Нацбанка РК.

Если с отчётностью у рассматриваемого банка всё в порядке, посмотрите, какие есть бонусы.

Иногда банки дарят платёжную карточку с бесплатным обслуживанием в первый год или предлагают открыть вклад онлайн и в дальнейшем управлять деньгами удалённо.

№5. В какой валюте оформить вклад

Копите деньги в той валюте, в которой планируете их тратить, советуют экономисты. Ставки вознаграждения по вкладам в тенге высокие, в иностранной валюте – низкие (0,1-1%). Если вы собираетесь хранить деньги в иностранной валюте, стоит обратить внимание на Евразийский банк, ЦентрКредит, АТФ Банк, Forte Bank, Банк Хоум Кредит, Нурбанк и Kaspi Bank. Они предлагают максимальные ставки по депозитам, например, в долларах.

Держать накопления в разных валютах и легко ими оперировать помогают мультивалютные вклады, когда на один вклад открывается несколько счётов – под каждую валюту. Сегодня такую опцию казахстанцам предлагают AsiaCredit Bank, Bank RBK и Tengri Bank. AsiaCredit Bank и Bank RBK открывают депозит сразу в 4 валютах: тенге, доллары, евро и рубли. Tengri Bank – в тенге и долларах.

№6. Что будет с депозитом, если банк обанкротится?

Казахстанский фонд гарантирования депозитов (КФГД) даёт гарантию: до 15 млн тенге – держателям сберегательных вкладов, до 10 млн тенге – владельцам срочных и несрочных вкладов, до 5 млн тенге – по депозитам в валюте.

Если ваш банк обанкротится или его лишат лицензии, вы получите сбережения в пределах установленной суммы в банке-агенте. Их выдают в течение 14 рабочих дней со дня вступления в силу решения суда о принудительной ликвидации банка. Деньги свыше гарантируемой суммы, а также вознаграждение банка выплачивает ликвидационная комиссия в ходе продажи имущества и активов банка.

№7. Стоит ли брать кредит, чтобы открыть депозит?

Нет. На депозит выгодно класть только деньги, в которых вы не будете нуждаться определённое время. Брать взаймы, чтобы оформить вклад, невыгодно: проценты по кредиту больше, чем прибыль от депозита.

Психологический трюк: старайтесь откладывать деньги так, чтобы сумма на вашем счету всегда оставалась круглой, так у вас будет меньше соблазна потратить её на незначительные цели.

№8. Что собой представляют детские депозиты?

Предложения по детским депозитам сейчас дают только два банка – Жилстройсбербанк и Bank RBK. Оформить такой вклад можно на детей младше 16 лет. ЖССБ дает возможность сделать это прямо в роддоме. Вкладчикам предлагают вознаграждение банка в 2% и премию государства в размере 20% от суммы накоплений за год. Такой депозит может стать частью семейного пакета и дает право на получение кредита по ставке 5% и ниже, когда вкладчику исполнится 18 лет.

Bank RBK предлагает ставку в 11% на 12 месяцев, 10,5% на 24 месяца и 9% на 36 месяцев. Минимальный размер вклада – 15 тысяч тенге. Можно открыть депозит и в инвалюте, тогда минимальный размер составит 50 долларов, а срок – 12, 24, 36 месяцев, процентная ставка – 0,8. Частичное изъятие денег с детского депозита не предусмотрено, пополнение – без ограничений.

№9. Что такое образовательный вклад?

Образовательные депозиты принимаются в тенге, минимальный взнос составляет 3 МРП, или 7575 тенге (1 МРП в 2019 году – 2525 тенге). Частичное изъятие не предусмотрено, за исключением случаев целевого – перечисления на счёт учебного заведения. Доход по таким депозитам складывается из вознаграждения от банка (от 6%) и ежегодной премии государства (5-7% от суммы депозита, но не более 100 МРП). Премия начисляется ежегодно за полный календарный год хранения денег.

В программе участвуют Народный банк, Нурбанк, Цеснабанк и ВТБ Казахстан. Их процентные ставки можно узнать на сайте Финансового центра МОН РК.

Вклад можно потратить на обучение в колледже и университете в Казахстане или за рубежом для себя либо своих детей. Если вы или ваш ребёнок поступили на грант, то вы вместе с основной суммой получите доход по образовательному вкладу и премию государства. Если вы поступите на платное отделение и сбережений для оплаты учёбы будет недостаточно, можно оформить заём на льготных условиях и профинансировать до 50% стоимости обучения. Если планы поменяются, и вы решите потратить накопленное не для оплаты обучения, премию государства вы не получите, а банковское вознаграждение при этом сохранится.

№10. Можно ли купить квартиру, откладывая деньги на депозит

Государство помогает казахстанцам приобрести жилье через инструменты Жилстройсбербанка. Он предлагает открыть как персональный вклад по программе «Баспана», так и получить семейный пакет, где депозит с госпремией в 20% будет у каждого члена семьи. С этими депозитами жители страны вправе рассчитывать на жилищные займы по низким процентным ставкам.

Вклады ЖССБ можно купить. Продаются открытые не менее года назад депозиты, без ареста и связи с кредитной заявкой. Сумма продажи вклада не должна превышать 100% от суммы накоплений, то есть депозит с накоплениями в 1 млн тенге разрешено продавать максимум за 2 млн. Комиссию за онлайн уступку в 0,5% от суммы вклада оплачивает покупатель. Депозит можно переуступить только один раз, при этом он теряет право участия в госпрограммах.

№11. Что такое депозитные сертификаты?

Иметь доход с вкладов в банке могут не только физические лица, но и юридические. Для них предусмотрен депозитный сертификат – именная ценная бумага, выпущенная банком. Процентный доход по депозитному сертификату выше, чем по банковским вкладам: 14-15%.

Сертификат выдаётся на сумму от 500 тысяч тенге на срок 12 и 24 месяца без права пополнять или частично снимать деньги. Предложения есть у Tengri Bank и Банк Хоум Кредит.

№12. Как максимально обезопасить деньги на депозите

При наличии крупной суммы, лучше распределить её по депозитам в разных банках. Самым оптимальным будет размещение каждого депозита в пределах гарантируемой суммы (карточка №6). Гарантия КФГД распространяется на каждый такой депозит в отдельности.

Распределяйте деньги по «нескольким корзинам»: часть можно хранить в иностранной валюте, часть в национальной – это позволит снизить риски благодаря тому, что одна из валют укрепляется. Выбирайте надёжные финансовые институты (карточка №4 выше).

Депозит – это хорошее средство сохранить нажитое, но если вы хотите приумножить накопления, обратите внимание и на другие способы вложения средств: инвестирование, покупка недвижимости, ценных бумаг, драгоценных металлов или открытие собственного бизнеса.

Поделиться:

Читайте новости без рекламы. Скачайте мобильное приложение informburo.kz для iOS или Android.

Если вы нашли ошибку в тексте, выделите её мышью и нажмите Ctrl+Enter

Если вы нашли ошибку в тексте на смартфоне, выделите её и нажмите на кнопку «Сообщить об ошибке»

Источник https://shopomania.kz/finance/241-depozity-v-kazahstane-vygodnye-depozity.html

Источник https://www.syl.ru/article/452980/depozityi-bankov-kazahstana-kuda-luchshe-vsego-vlojitsya

Источник https://informburo.kz/cards/kak-pravilno-vybrat-depozit-podrobnaya-instrukciya.html