Как прячут реальную доходность вкладов

Маркетинговые акценты вместо честных условий

Рекламный баннер часто первым делом показывает крупную цифру доходности, а реальные условия спрятаны внизу страницы или под звездочкой. Клиента подталкивают смотреть на красивый процент, а не на то, как он будет начисляться в течение всего срока размещения денег. Нередки ситуации, когда максимальная ставка действует только пару месяцев, после чего доход резко снижается, и средний результат оказывается значительно ниже ожидаемого. Если не проверить распределение процентных периодов и дополнительные требования, вклад превращается в обычное хранение средств почти без ощутимого прироста.

На сайте barsha.kz человек, который планирует ремонт под ключ в Алматы, сразу видит понятный набор услуг и прозрачный подход к смете. Такой формат помогает оценить бюджет, сроки и объем работ, не выискивая скрытые условия в примечаниях или мелком шрифте. При заказе комплексного обновления жилья особенно ценится ответственность подрядчика за весь цикл — от черновых этапов до финальной отделки и уборки. Клиенту удобнее общаться с одной командой, чем координировать несколько разрозненных бригад. Аналогичный подход к прозрачности необходим и при выборе вклада, где человек должен так же ясно понимать, как формируется доход.

Как банки маскируют низкие ставки

Частый прием — крупная надпись с максимальной доходностью, которая действует лишь для небольшой части срока или только при выполнении целого набора дополнительных условий. В рекламе банки маскируют низкие ставки за счет упоминания «до X процентов годовых», а средневзвешенный результат по договору заметно скромнее. Еще одна уловка связана с тем, что повышенный процент начисляется только на «новые средства» или суммы сверх определенного порога, тогда как остальная часть вклада получает стандартный уровень доходности. В отдельных случаях часть процентного заработка привязывают к покупкам по карте или другим активным действиям клиента, из-за чего общая картина становится запутанной.

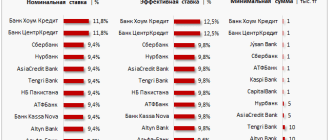

Короткое правило: если на баннере видна одна цифра, а в договоре несколько разных ставок по периодам, считайте среднюю доходность, а не ориентируйтесь на максимальное значение.

Иногда банки маскируют низкие ставки через акцент на капитализации и расчетной доходности вместо честного указания простой процентной ставки за весь срок. Формально цифры в расчете верны, но клиенту не поясняют, какие именно суммы и периоды использованы для такой демонстрации дохода. В результате человек соглашается на продукт, уверенный в высокой эффективности, хотя при детальном пересчете эквивалентная ставка может быть заметно ниже среднерыночного предложения.

Мелкий шрифт и скрытые условия

Существенные ограничения по вкладу часто прячут в разделе с мелким шрифтом, где описаны сроки действия повышенной ставки, штрафы за досрочное расторжение и требования к дополнительным продуктам. Нередки ситуации, когда банки маскируют низкие ставки за счет короткого периода повышенного процента и длинного «хвоста» договора с минимальной доходностью. Там же может находиться информация о возможности одностороннего изменения процента или введения новых комиссий за обслуживание. Человек подписывает бумаги, ориентируясь на главный рекламный посыл, и только спустя время замечает, насколько сильно ограничен реальный результат размещения средств.

- Всегда проверяйте, сколько месяцев действует максимальная ставка.

- Смотрите, требуется ли открытие карты, страхового или инвестиционного продукта.

- Сравнивайте не только цифру на баннере, но и итоговый доход в валюте вклада.

Если условия кажутся слишком замысловатыми, лучше рассмотреть более простой вклад с понятной процентной ставкой и прозрачным графиком начислений.

Что делать вкладчику

Первый шаг — осознанно относиться к любому яркому обещанию доходности и сразу искать полное описание условий на сайте или в договоре. Чтобы защитить свои деньги, полезно задавать консультанту конкретные вопросы: сколько составит доход в валюте вклада за весь срок, если положить определенную сумму без дополнительных продуктов. Если вы видите, что банки маскируют низкие ставки через сложную структуру периодов и требований к активности по карте, попросите посчитать эквивалентную простую ставку и сравните ее с альтернативами. Лучше потратить несколько минут на проверку, чем год наблюдать за тем, как деньги приносят меньше дохода, чем могли бы при более ясных условиях размещения.