Как правильно выбирать банк?

На российском рынке банковских услуг сегодня действует несколько сотен кредитных организаций, и вопрос — как выбрать банк — далеко не праздный.

Источники информации о банке

Практически все сведения, которые помогут оценить надежность финансового учреждения, можно получить из открытых источников. Дата регистрации, лицензии и разрешения, финансовая отчетность за минувший период и т.д. размещаются на официальных сайтах конкретных банков и на сайте Центробанка в разделе «Информация по кредитным организациям». Историю, состав акционеров, последние новости можно найти на форумах банковских аналитиков. По этим данным можно составить достаточно полное представление о текущем положении дел в организации.

Критерии выбора банка

Решение о том, какой банк выбрать, следует принимать после того, как вы соберете и проанализируете полученную информацию. Особое внимание стоит обратить на следующие факторы:

- Время существования банка. Хорошо, если банк известен на рынке более 5 лет — это, как правило, говорит о надежном положении компании и достаточном опыте в преодолении экономических трудностей.

- Учредители банка. Наличие информации об учредителях в открытом доступе обычно свидетельствует об их хорошей деловой репутации и отсутствии криминального прошлого. Желательно, чтобы в состав учредителей входили крупные корпорации или банковские группы (в том числе иностранные), которые смогут поддержать банк на плаву в кризисные моменты.

- Размер и структура капитала банка. О надежности банка говорит широкая сеть отделений, филиалов и банкоматов, величина уставного капитала более 1 млрд. руб., высокая доля в капитале собственных (не заемных) средств.

- Динамика активов банка. Для анализа следует сравнить текущие активы с активами за прошлый год и прошлый месяц. Положительная динамика говорит о стабильности организации. Если общие активы или отдельные статьи баланса сократились за год более чем на 25%, значит, компания испытывает финансовые затруднения.

- Ликвидность банка. Уровень ликвидности показывает, сможет ли банк вовремя (и в каком объеме) исполнить свои обязательства перед клиентами. Чем ближе показатели к предельным значениям, тем выше риск невыплат. Предельные значения составляют:

Н2 (мгновенная ликвидность, за 1 день) – ≥ 15 %;

Н3 (текущая ликвидность, за 1 месяц) – ≥ 50 %;

Н4 (долгосрочная ликвидность, за 1 год) – ≤ 120 %.

Отчет по данным показателям все банки должны предоставлять в ЦБ РФ. - Рентабельность. Характеризует размер прибыли, ее динамику и источники поступлений. Большую часть прибыли банк должен получать от основной, а не побочной деятельности.

- Участие в системе страхования вкладов. Если банк занесен в реестр Агентства по страхованию вкладов (АСВ), его клиенты при наступлении страхового случая (банкротство банка или отзыв лицензии) получат возмещение денежных средств. С декабря 2014 г. вкладчикам возмещаются депозиты в сумме до 1,4 млн руб. В настоящее время в системе страхования вкладов обязаны регистрироваться все коммерческие банки России.

- Процентная ставка. Завышенные ставки, существенно превышающие средний уровень, могут говорить о нехватке средств в банке. Привлекая таким образом клиентов, кредитное учреждение пытается погасить долги. Сориентироваться, действительно ли ставка завышена, можно, опираясь на результаты мониторинга максимальных процентных ставок в ТОП-10 банков, привлекающих максимальный объем депозитов, публикуемого ЦБ РФ.

Рейтинги надежности банков

В свободном доступе можно найти массу профессиональных рейтингов, регулярно оценивающих надежность российских банков по разным критериям: объему активов, прибыли, рентабельности, количеству вкладчиков и т.д. Самые показательные из них основываются на объеме активов и рентабельности. Рейтинги российских банков в основном выпускают отечественные рейтинговые агентства: Национальное рейтинговое агентство (НРА), «Эксперт РА», «Рус-Рейтинг», АК&М. Известные международные агентства (Fitch Ratings, Moody’s, Standard & Poor’s) работают только с крупнейшими российскими банками. Каждому участнику рейтинга присваивается оценка в виде буквенных обозначений в разных категориях. Например, значок «С» в «Рейтинге устойчивости банка» означает «высокая финансовая устойчивость».

На портале Выберу.ру можно ознакомиться с рейтингами надежности российских банков по активам, кредитам и депозитам.

Как выбрать банк — другие источники

Составить дополнительное впечатление и решить, какой банк лучше, можно по отзывам клиентов на различных форумах. Здесь вы найдете и сопоставите количество положительных и отрицательных оценок, сможете задать конкретный вопрос другим участникам форума или представителям банков. Однако следует учесть, что большинство мнений носит субъективный характер и однозначно принимать на веру полученную информацию не стоит. Соответствующий раздел с отзывами клиентов о работе банков имеется на портале Выберу.ру.

Информацию о текущем состоянии дел в банках можно получить из СМИ: новостной ленты, публикаций экспертов-экономистов, интервью топ-менеджеров и т.д. В таких статьях нередко между строк проскакивает масса полезной информации.

О состоянии кредитной организации немало расскажет и карта города, на которой отмечено количество отделений и банкоматов, а также районы, где они расположены.

Проанализировав все полученные сведения, вы сможете принять взвешенное решение о том, какой банк выбрать, и затем, обратившись в одно из его отделений, выбрать подходящий вам банковский продукт.

Как правильно выбрать банк для депозита в

Действующая в России система страхования вкладов серьезно облегчила вкладчикам выбор банка для вклада – для небольших сумм теперь можно ориентироваться только на проценты. Но что делать, если нужно вложить больше, чем лимит АСВ? И какие проценты сейчас предлагают самые надежные российские банки? Мы разобрались во всех особенностях и поможем вам сделать правильный выбор.

Насколько вообще рискованно делать вклады?

После небольшого перерыва Банк России продолжил отзывать лицензии у банков – только за первое полугодие 2021 года с рынка ушли 28 банков, большую часть которых регулятор лишил лицензий за нарушения. Для вкладчиков это неприятная ситуация, но в большинстве случаев риски преувеличены – все же система страхования вкладов гарантирует, что клиент получит свой вклад обратно даже в случае банкротства банка.

Итак, на банковском рынке осталось 378 кредитных организаций, 340 из которых можно считать банками (это те, у кого есть универсальная лицензия). Всего же в 2021 году с рынка могут уйти 30-35 банков, прогнозируют эксперты – то есть, уже совсем немного. Как правило, речь идет о небольших региональных банках – если говорить о кредитных организациях из первой двадцатки российских банков, их крах маловероятен (как показывает опыт «Открытия», Бинбанка и Промсвязьбанка, государство будет их спасать).

Тем не менее, бдительность вкладчикам терять точно не стоит – розничное кредитование в России растет быстрыми темпами (розничный портфель на начало 2021 года составил около 12 триллионов рублей – почти 12% от ВВП), а доходы населения не растут. Более того, из-за пандемии банки могут столкнуться с волной неплатежей по кредитам – когда заемщики больше не смогут пользоваться кредитными каникулами.

Поэтому понять, какому банку доверить свои сбережения, не так просто. Как рассказал нашему изданию Артем Деев из компании AMarkets, обращать внимание нужно на многое:

Один из важных критериев надежности банка – отчетность финансовой организации за последние несколько лет (промежуток в 2-3 года). Существенное снижение бизнеса, либо большие убытки – важный фактор, как и снижение кредитных рейтингов рейтинговыми агентствами. В России это RusRating, АК&M, «Эксперт РА» и другие, а среди иностранных можно посмотреть информацию в Fitch Ratings, Standard & Poors или Moody’s.

Государство защищает средства вкладчиков, с 2004 года в России действует ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». В случае отзыва лицензии или банкротства, клиенту выплачиваются средства в размере 100% суммы его счетов, но эта сумма ограничена 1,4 млн рублей.

При выборе банка стоит обратить внимание на новости, которые опубликованы о банке за последние год-полтора. Клиента должно насторожить как их полное отсутствие (или малое количество), так и информация о судебных процессах, в которых участвовал сам банк, его ключевые сотрудники и топ-менеджмент. Не стоит полностью доверяться финансовой организации, которая потеряла недавно ключевых акционеров.

Негативный фактор – обыски и внеплановые проверки, которые проводили ФНС, СК, МВД, Генпрокуратура, Росфинмониторинг или Центробанк, (регулятор очень осторожно использует инструмент проверок, тщательно проверяя поступающие сведения). Также стоит обратить внимание на недостоверность отчетности или нарушения банковских нормативов.

Артем Деев, руководитель аналитического департамента AMarkets.

Если обобщить эти и другие рекомендации, то получится такой перечень информации, на которую нужно в первую очередь обращать внимание при выборе банка:

- банк должен быть участником системы страхования вкладов . В нее входят практически все банки, но перепроверить не помешает;

- размер активов . Здесь все просто – некоторые банки настолько крупные, что Центробанк не позволит им разориться. Примером могут служить 3 частных банка, которые стали проблемными и перешли в собственность государства – «Открытие», Промсвязьбанк и Бинбанк. Их клиенты не потеряли ни копейки с вкладов, а банки не останавливали обслуживание;

- финансовые результаты . Чем больше прибыль банка, тем более эффективна его деятельность и тем больший запас финансовой прочности у него есть. Например, Сбер в 2020 году заработал 760,3 миллиарда рублей – это больше, чем бюджет Московской области или Санкт-Петербурга;

- соблюдение нормативов Банка России . На сайте регулятора есть раздел с данными о банках, там в разделе 3 и 4 формы 135 можно посмотреть, как банк выполняет обязательные нормативные требования;

- информация из отзывов и новостей . Если есть свидетельство того, что банк под какими-то предлогами отказывается вернуть вклад в срок или всячески уговаривает вкладчика переоформить вклад на новый срок, это должно насторожить. Особенно нужно смотреть, не применял ли Банк России особые меры к банку – например, одной из таких мер может быть временный запрет на прием вкладов;

- информация о собственниках . Как показывает практика, надежными можно считать банки, которые принадлежат государству (их большинство в первой десятке), крупным иностранным банкам или крупному бизнесу (вроде «Газпромбанка»). Надежный владелец при необходимости найдет деньги на докапитализацию банка, чего нельзя сказать о небольших банках, принадлежащих не самым влиятельным людям;

- рейтинги, которые присваивают рейтинговые агентства . Есть крупные международные агентства, есть российские – желательно проверить и сопоставить информацию о рейтингах с другими банками.

Что касается процентной ставки по вкладам, слишком высокая ставка должна бы насторожить вкладчика – их обычно устанавливают так называемые «банки-пылесосы», которые столкнулись с проблемами и всячески пытаются привлечь больше денег вкладчиков. Если максимальная ставка у банка выше определенного уровня, ему нужно будет платить больше в АСВ – а это еще больше рисков.

Но в некоторых случаях большую часть из перечисленного можно вообще не учитывать – и при этом особо не рисковать.

Выбираем банк для небольшого вклада

Самое главное, что нужно знать для вкладчиков – система страхования вкладов в России гарантирует возврат всей вложенной суммы в пределах 1,4 миллионов рублей. То есть, если сумма вклада меньше этого уровня, достаточно обратить внимание на такое:

- участвует ли банк в системе страхования вкладов. Проверить можно на сайте АСВ;

- процентная ставка – чем больше, тем лучше;

- наличие офиса банка неподалеку.

Другими словами, даже если какой-нибудь небольшой банк предлагает ставку в 7% годовых, но при этом он имеет лицензию и участвует в системе страхования вкладов – для вкладчиков с суммами до 1,4 миллионов рублей это хороший вариант.

Максимум, чем рискует вкладчик – это его время. Если Банк России примет решение отозвать лицензию у этого банка, вкладчику придется написать заявление на компенсацию из АСВ (обычно их принимают прямо в этом же офисе) и подождать до 3 рабочих дней. Заявление написать можно не раньше, чем через 14 дней после отзыва лицензии, так что вкладчик потеряет примерно 3 недели времени (соответственно, и проценты за эти недели тоже).

Еще нужно учитывать, что 1,4 миллиона – это сумма уже с процентами. То есть, чтобы не потерять их, сумма вклада должна быть чуть меньше. Например, если вклад оформляется на год под 7% годовых, то размещать на нем лучше не более 1,3 миллионов рублей – тогда максимальная сумма вклада с процентами составит 1 391 000 – что почти достигает максимальной суммы возмещения.

С октября 2020 года действуют новые правила страхования вкладов – если на счете или на вкладе на момент банкротства банка лежали деньги от продажи жилья, наследство, соцвыплаты, субсидии или другие социально значимые средства, то максимальная выплата от АСВ составит 10 миллионов рублей (но только если деньги там были менее 3 месяцев). Еще такой же лимит действует для эскроу-счетов, которые открываются для покупки жилья по ДДУ. Но к обычным вкладам эта ситуация отношения обычно не имеет.

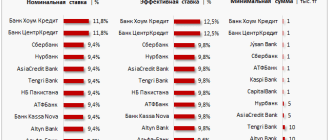

На данный момент самые высокие процентные ставки по вкладам предлагают такие банки:

| Банк | Вклад | Ставка | Срок | Условия |

|---|---|---|---|---|

| Альфа-Банк | «Альфа-Вклад» | до 6,37% (с капитализацией – 7%) | 3 года | Без пополнения и снятия |

| Экспобанк | «Летний» | 6,5% (если открыть онлайн, то 6,6%) | от 367 дней | Пополнения нет, но проценты либо выплачиваются на счет, либо капитализируются |

| Банк «Дом.РФ» | «Надежный», «ДОМа лучше» | 6,8% (если онлайн, то 7%). На сумму от 1 миллиона будет +0,1% | 1100 дней | Пополнение в первые 15 дней, без досрочного снятия |

| Локо-Банк | «Только плюсы» | 6,25% (если сумма от 800 тысяч, то 6,45%) | 1100 дней | Без пополнения, без снятия. Можно подобрать варианты с пополнением или снятием, но ставка будет ниже |

| Росбанк | «150 лет надежности» | 6,25% (если новый клиент, или до этого месяц не обращался) | 36 месяцев | Без пополнения и без снятия |

| СМП-Банк | «Отличный доход» | 6,25% | 12 месяцев | Без пополнения и снятия, только для новых клиентов |

Это именно те предложения, которые не содержат каких-то особых условий и не предполагают начисление процентов по «лесенке». Как видно, даже не самые крупные банки не готовы предлагать высокие ставки – несмотря на то, что Банк России уже повысил ключевую ставку до 5,5% (с 15 июня 2021 года).

Практически все самые выгодные предложения долгосрочные (от года) и не предполагают пополнения вклада или его частичного снятия, что лишает вкладчика гибкости при управлении своими сбережениями. Но все равно даже при таких условиях на вкладе можно заработать – главное успеть оформить вклад до того, как проценты в очередной раз снизятся.

Вкладываем по-крупному

Ситуация для крупных вкладчиков уже сложнее – АСВ гарантирует возврат только 1,4 миллионов рублей, но по самым выгодным предложениям банки устанавливают куда большие минимальные суммы вкладов. Чтобы не прогадать и не лишиться своих сбережений, нужно более ответственно подойти к выбору банка.

Один из вариантов – обратиться к рейтингам. Например, российская версия журнала Forbes каждый год составляет рейтинг самых надежных банков России. Там учитываются самые разные индикаторы – наличие рейтингов от авторитетных агентств, размер активов, другие показатели.

Ожидаемо первое место в рейтинге занял Сбер – у него и активы крупные, и международные рейтинги неплохие (что и говорить о российских рейтингах). Что интересно, Forbes по-прежнему считает крупнейший частный банк – Альфа-Банк – недостаточно надежным, отдав ему 4 звезды из 5 и только 27 строчку рейтинга.

Среди лидеров оказались как привычные Сбер, Райффайзенбанк и Росбанк, так и достаточно экзотичные ИНГ-Банк, HSBC-Банк, или Bank of China. Крупные государственные банки вроде ВТБ или Газпромбанка получили по 5 звезд, но расположились ниже 10-й строчки.

Учитывая все это, можно составить десятку самых надежных банков России по состоянию на 2021 год. Выглядеть она будет так:

| Банк | Почему в топе | Место по активам | Самый доходный вклад | Ставка |

|---|---|---|---|---|

| Сбербанк | Высокие рейтинги, первое место по мнению Forbes, крупнейшие активы в России | 1 | «Дополнительный процент» | до 5,50% |

| Райффайзенбанк | Высокие рейтинги, серьезные активы, 2 место по данным Forbes | 12 | «Фиксированный» | до 4,05% |

| ВТБ | Принадлежит государству, в лидерах по активам, 9 место в Forbes (после 11 места в 2020-м) | 2 | «История успеха» | 4,83% |

| Газпромбанк | Принадлежит государству, в лидерах по активам, 10 место в Forbes | 3 | «Ваш успех» | 5,95% |

| Россельхозбанк | Принадлежит государству, в лидерах по активам, 11 место в Forbes | 6 | «Доходный» | 6,00% |

| Банк «Дом.РФ» | Получил 13 место в рейтинге Forbes, связан с государственным институтом «Дом.РФ», а активы обеспечены ипотекой | 20 | «Надежный» | 6,80% |

| Альфа-Банк | Самый крупный частный банк | 5 | «Альфа-Вклад» | 6,37% |

| Промсвязьбанк | Был выбран как опорный банк для оборонной промышленности | 7 | «Онлайн-вклад» | 5,50% |

| Совкомбанк | Наращивает активы, входит в ТОП-30 по версии Forbes (28 место) | 10 | «Жаркий процент с Халвой» | 6,00% |

| ОТП-Банк | Крупный банк с иностранным капиталом, входит в ТОП-30 по версии Forbes | 45 | «Максимальный» | 5,10% |

Соответственно, чем крупнее банк, тем меньше он предлагает своим вкладчикам. Крупные ставки тоже не говорят о многом – например, в Россельхозбанке ставка в 6% годовых доступна при оформлении вклада на 1095 дней. И учитывая все риски, отдавать деньги в управление банку на 3 года может быть не лучшим решением. Тем не менее, вряд ли хотя бы один из этих банков в эти 3 года окажется несостоятельным, и если подобрать удобный по сроку и условиям вклад, на крупной сумме там можно крупно заработать.

Комбинированные вклады и другие хитрости

Тот, кто хотя бы раз пытался найти вклад с самыми выгодными условиями, знает – банки идут на самые разные хитрости, чтобы привлечь клиента на как можно более долгий срок. С одной стороны, вкладчик хочет максимальную процентную ставку, а с другой есть Центробанк и законодательство о рекламе, что запрещает указывать нереально высокую ставку. Банки нашли выход – это вклады с некоторыми условиями.

В агрегаторах вкладов и сейчас можно найти предложения со ставками в 7-8% годовых. Еще недавно это была нормальная доходность по вкладу, сегодня это повод насторожиться. Осторожность нужна потому, что это не простые вклады, а с «сюрпризами». Самые распространенные варианты такие:

- по условиям вклада нужно открыть индивидуальный инвестиционный счет и вложить на него определенную сумму (обычно в размере вклада). Это может быть выгодно, особенно с учетом вычета по НДФЛ, но мы все-таки ищем банк для вклада, а не брокера для ИИС;

- условия предполагают покупку полиса инвестиционного или накопительного страхования жизни. Это еще более сомнительная затея – если ставка по вкладу жестко фиксируется в договоре, то доходность по полису никто не гарантирует;

- проценты начисляются сегментами . Бывают сегменты двух видов:

- по сумме . Например, первые 200 тысяч рублей идут по ставке 4% годовых, следующие 200 тысяч – по 7%, а последние 200 тысяч – по 3%. Итого средняя эффективная ставка выходит около 4,7% годовых, но банк в рекламе смело пишет максимальные 7%;

- по срокам . Например, первый месяц начисляется 3% годовых, потом 2 месяца – 5% годовых, еще месяц – 7%, а остальные полгода – 4%. Эффективная ставка тоже будет далека от максимальной, ведь минимальный срок вклада будет 12 месяцев:

Так что при оформлении нужно внимательно читать условия – не самому продвинутому клиенту сотрудник банка может подсунуть на подпись договор на открытие ИИС или полис страхования жизни, и по итогу человек заработает на вкладе меньше, чем рассчитывал.

Как выбрать банк для вклада: ставим цель и определяем критерии

Одним из самых популярных и доступных инструментов для хранения и накопления денег у граждан нашей страны являются депозиты.

Тому есть несколько причин: начать можно даже с 1 000 руб., не выходя из дома, низкий риск потери сбережений и т. д.

Но даже в этом случае требуются минимальные знания по финансам, чтобы ответить на вопрос, как выбрать банк для вклада. А для этого сначала надо определиться с целью открытия депозита.

Каковы ваши цели?

Среди многочисленных инструментов для хранения и приумножения денег банковские вклады одни из самых востребованных, но далеко не самых выгодных.

Финансовые эксперты едины во мнении, что на депозите вы в лучшем случае сохраняете свои сбережения от инфляции и при удачном вложении зарабатываете немного за счет процентов. Но не более того.

Если, конечно, вы не положили на счет несколько десятков или сотен миллионов рублей. Тогда даже самый маленький процент позволит получать пассивный доход и безбедно существовать на него.

Это первый момент, который вы должны понять. Зачем же открывать вклад, если нельзя на нем заработать?

Все зависит от ваших целей:

- Хранение денег вне дома. Это безопасно и выгодно при любом раскладе. Инфляция их обесценит за год, а воры за один день могут полностью лишить вас с трудом накопленных сбережений.

- Создание неприкосновенного запаса, который должен быть в каждой семье на случай форс-мажорных ситуаций (болезнь, авария, потеря работы и т. д.) Главные требования, которые предъявляются к резервному фонду – это доступность в любой момент времени и мобильность. Банковский вклад с пополнением и снятием является отличным для этого решением.

Эксперты рекомендуют придерживаться следующих размеров резервного фонда – от 3 до 6 ваших ежемесячных расходов. Например, если моя семья тратит в месяц около 50 000 руб., то мы должны держать в запасе от 150 000 до 300 000 рублей.

- Накопление средств на дорогостоящую покупку. На срок до 1 – 2 лет удобнее копить на банковском депозите. Вы ежемесячно откладываете определенную сумму денег, а через несколько месяцев делаете необходимую покупку.

- Накопление первоначальных средств для инвестиций. Если в ваши планы входит не просто сбережение денег, но и управление ими посредством инвестиций, то для них нужен определенный первоначальный капитал. Финансовые консультанты рекомендуют начинать с суммы не менее 50 000 руб., а лучше еще больше. Банковский вклад – идеальное место для создания этого первоначального капитала.

И последнее, что хотим сказать в этом разделе. Накопление только ради накопления – сложный процесс, который далеко не всем удается осуществить. А вот, когда у человека есть цель, тогда все становится намного проще.

Психологи советуют обязательно визуализировать свои цели и мечты. Напишите их на цветных стикерах и развесьте на видное место: холодильник, зеркало и т. д. Только обязательное правило: цель должна иметь конкретное описание, сумму и сроки достижения.

Например, путешествие в Грецию в июле 2019 года всей семьей, требуемая сумма – 150 000 руб. Или ремонт в квартире в январе 2019 г., сумма – 100 000 руб.

Для каждой цели заведите отдельный депозит. А когда возникнет соблазн потратить деньги на ненужные покупки, посмотрите на стикеры.

Параметры вклада

От поставленных целей зависит вид вклада, который вам стоит открыть в банке.

Все многообразие депозитов, предлагаемых сегодня банками, можно условно разделить на три вида:

- Вклады до востребования имеют самый низкий процент, но позволяют распоряжаться деньгами в любое время.

- Срочные вклады оформляются на определенный срок и имеют ограничения на пополнение и снятие, но и самый высокий процент.

- Модификации срочного вклада. Например, с возможностью пополнения денег или частичного снятия. Доходность в этом случае ниже, чем доходность по срочным вкладам.

Поэтому, от того, какие цели вы перед собой ставите, будут зависеть основные параметры депозита. На что надо обратить внимание:

- Чем выше первоначальная сумма вложений, тем выше ставка. Практически во всех банках действует это правило (есть и исключение, например, Россельхозбанк).

Сравните ставки при разных суммах в Альфа-Банке (депозит “Победа+”).

- Не стоит рассчитывать на то, что при увеличении срока депозита процент будет выше. У большинства банков как раз обратная ситуация, но есть и исключения. Для сравнения возьму 2 банка.

Россельхозбанк (вклад “Доходный”).

Сбербанк (вклад “Сохраняй”).

Как видите, в Сбербанке после 12 месяцев идет снижение процентной ставки, а в Россельхозбанке она постоянно растет.

Что хорошо, а что плохо, не берёмся судить. В нестабильной экономической ситуации, когда ключевая ставка Центробанка меняется несколько раз в год, многие склонны не доверять банкам деньги под фиксированную ставку на длительный срок. Через год ситуация на рынке может кардинально поменяться. К сожалению, мы давно забыли слово “стабильность”.

- Возможность пополнения и снятия денег без потери процентов. Этот параметр важен для хранения резервного фонда. Ставка, как правило, по таким вкладам ниже, но здесь первостепенную роль играет мобильность денежных средств.

Деньги по любому вкладу можно снять в любой момент. Но в одном банке вы потеряете все начисленные ранее проценты, а в другом – частично сохраните.

Банк можно понять, он рассчитывает на ваши деньги в течение определенного срока. Они не лежат в хранилище мертвым грузом, а работают.

Поэтому из-за того, что вы их досрочно изымаете, банк теряет прибыль.

- Мы уже неоднократно в статьях о депозитах обращали внимание на такое слово, как “капитализация”, т. е. начисление процентов на проценты. При выборе вклада обратите внимание, что не всегда капитализация будет выгоднее, чем простое начисление процентов. Банки иногда дают низкую процентную ставку на вклады с капитализацией и высокую – без нее.

Теперь, когда мы определились с целями и видами вкладов, перейдем к вопросу, в каком банке физическому лицу лучше сделать вклад. По каким параметрам выбирать?

Критерии выбора банка

Выбрать банк для надежного хранения собственных сбережений – несложная задача, если следовать представленному ниже алгоритму. Какие-то пункты вы можете пропустить, если они не являются для вас определяющими, а какие-то добавить.

Надежность банка

Первое, на что надо обратить внимание, входит ли банк в государственную систему страхования вкладов. Если да, то деньги в размере 1,4 млн. руб. застрахованы государством и будут возвращены вам при наступлении страхового случая.

Узнать эту информацию не составит труда:

- на сайте банка,

- на сайте агентства по страхованию вкладов.

О надежности банка говорит и еще целый ряд параметров. Важными из показателей деятельности являются величина активов, ликвидности, прибыли и рентабельности. Можно самостоятельно проанализировать эти данные по документам в открытом доступе в интернете. Но есть специальные рейтинговые компании, которые десятилетиями этим занимаются.

Можно воспользоваться рейтингом на портале Банки.ру. Он составлен на основе анализа показателей финансовой отчетности.

Например, вот так выглядит рейтинг на июнь 2018 г. и его изменение за год по тройке лидеров.

Если посмотреть таблицу чуть ниже, то увидим печальную картину. Банк ФК “Открытие” потерял 3 пункта рейтинга и 36 % своих активов. Бинбанк – минус 2 пункта и 23,6 % активов, Уральский банк реконструкции и развития просел сразу на 8 пунктов, а Глобэкс на 18 и попрощался с 39 % активов.

Условия по депозитам

На что надо обратить внимание:

Процентная ставка

Внимательнее присмотритесь к банкам с максимальными процентами по вкладам.

Могут быть следующие объяснения такого явления:

- банк в сложном экономическом положении и ему срочно надо пополнить активы;

- действуют предпраздничная акция или спецпредложение;

- максимальные проценты оказываются очередным трюком маркетологов, а по факту их получить сложно;

- банк, который только набирает обороты, нуждается в привлечении клиентов и завоевании своей доли рынка.

Капитализация и ее периодичность

Играет большую роль при долгосрочном инвестировании средств. Если срок вклада не более 1 – 2 лет, то на большие доходы рассчитывать не стоит.

Пополнение и снятие

Банки часто выдвигают условия для пополнения и снятия средств. Например, по вкладу в Тинькофф Банке частичное изъятие допускается только через 60 дней после открытия. А пополнить можно не позднее 30 дней до закрытия вклада.

Кроме того, существуют ограничения по сумме. А некоторые банки сохраняют проценты только, если на счете хранится определенный неснижаемый остаток.

Если необходимости в пополнении и снятии денег у вас нет, то ориентируйтесь на срочный депозит с более высокими процентами.

Дополнительные условия

Про них часто не говорят, но они обязательно прописаны в договоре.

К таким условиям относятся:

- интернет-банкинг,

- СМС-информирование,

- выпуск пластиковой карты.

В век информационных технологий намного удобнее совершать операции по своим счетам, не выходя из дома. Поэтому онлайн-обслуживание для многих пользователей банковских услуг стоит на первом месте. Интернет-банкинг, как правило, бесплатный.

А вот другие услуги часто используются не только для удобства клиента, но и для зарабатывания на них дополнительной прибыли. СМС-информирование во многих банках платное.

В договоре есть пункт о вашем согласии на его подключение. Если вы не нуждаетесь в СМС от банка, то откажитесь при подписании договора или позвонив по горячей линии уже после этого.

Выпуск и обслуживание пластиковой карты тоже может сопровождаться комиссиями. Будьте внимательнее при заключении договора.

Сеть филиалов и банкоматов

Выбрали банк? Узнайте, есть ли его филиал в вашем городе. Если планируете пополнять и снимать деньги со счета, тогда не лишним будет узнать местонахождение банкоматов и уровень обслуживания в отделениях.

Наверное, для всех привычны очереди к банкоматам Сбербанка. И дело не в их количестве. Многие клиенты этого банка – пожилые люди, которые просто не умеют пользоваться интернет-банкингом.

А если банкомат и филиал один на весь город? Такая ситуация, например, в моем не самом маленьком городе, с банком Ренессанс Кредит. Народу там всегда много в любой день недели.

Тинькофф Банк имеет очень мало отделений и только начинает устанавливать собственные банкоматы. Такая форма обслуживания для многих граждан минус, а не плюс.

Отзывы клиентов

Пусть и неоднозначный критерий, но совсем сбрасывать его со счетов, считаю, неправильно. Часто отзывы пишут на заказ. Поэтому доверять им надо, проводя строгий отбор.

Психология людей такова, что они охотнее пишут разгневанные отзывы, чем положительные. Поэтому, когда на портале Банки.ру читаешь сплошной негатив, то не хочется вообще связываться ни с одним банком.

Но стоит вспомнить о психологии, сразу все встает на свои места.

Негативные отзывы очень полезны. Люди пишут о своих ошибках (например, популярная тема навязывания страховки при кредитовании), о некомпетентности сотрудников и т. д. Все это берем на вооружение и выстраиваем с банком взаимовыгодное сотрудничество.

Заключение

Самый выгодный депозит там, где помогут достичь ваших целей с максимальным доходом в минимальный промежуток времени. Все инструменты по поиску у вас есть. Потратьте пару часов личного времени, чтобы изучить условия банков. В этом случае ваши деньги будут храниться в надежном месте, приносить пусть и небольшой, но доход.

Желаем всем читателям нашего блога как можно быстрее достичь поставленных целей. Начните делать сбережения с открытия депозитов. Вкус приходит во время еды. Есть и более привлекательные инструменты для управления своим капиталом.

Источник https://www.vbr.ru/banki/help/bank/kakoi-bank/

Источник https://bankstoday.net/last-articles/vlozhitsya-zarabotat-i-ne-poteryat-kak-vybrat-samyj-nadezhnyj-bank-dlya-vklada-v-2020-godu

Источник https://quasa.io/media/kak-vybrat-bank-dlya-vklada-stavim-cel-i-opredelyaem-kriterii