Почему банки снижают ставки

Время от времени открываю и закрываю депозиты в Модуле. В какой-то момент стала замечать, что ставки периодически меняются. Еще у меня счет в Сбере, там тоже ставки прыгают. Сейчас вот снизились. Зачем банки это делают?

Процент по вкладам зависит от ключевой ставки

Чтобы банк мог выдавать кредиты, начислять проценты по вкладам и на остаток по счету, он должен где-то взять на это деньги. Есть два пути:

- взять деньги, которые лежат в банке в виде вкладов;

- взять в долг у Центробанка.

В обоих случаях за пользование деньгами нужно платить. Если банк берет деньги со вклада, чтобы выдать этими деньгами кредит, он платит процент на вклад. Если берет деньги у Центробанка — возвращает этот долг с процентом.

Процент, под который Центробанк дает деньги в долг банкам, — это ключевая ставка. В июне 2020 года эта ставка — 4,5%, а в июле стала — 4,25%.

Вот как работает схема: банк взял деньги у Центробанка под 4,25% → выдал их в виде кредитов под 14,5% → заработал 10,25%. Дальше этот заработок банк распределяет на выдачу новых кредитов, аренду офисов, зарплаты сотрудникам, налоги.

Так же банк поступает и с деньгами со вкладов — зарабатывает на них, а часть прибыли отдает людям в виде процентов.

Банки с высокими ставками могут разориться

Ключевая ставка время от времени меняется, например в феврале ее установили на уровне 6%, а в июле ставка опустилась до 4,25%.

Центробанк не сам придумывает ключевую ставку, а анализирует состояние экономики — например, она связана с инфляцией: чем ниже ключевая ставка, тем меньше процентов банки дают на вклады и меньше просят за кредиты, но тем больше инфляция.

Если банк не будет подстраиваться под ставку Центробанка, он разорится:

Центробанк ставку снизил, а банк Емеля — нет. Теперь банк должен людям, к примеру, 7%, а Центробанку — 4,25%. Банку это невыгодно: он отдаст людям больше, чем заработает.

Банку нужно, чтобы ставки по вкладам были ниже, чем ключевая ставка — тогда заработают и люди, и банк. К тому же, если ставка по вкладам в банке слишком высокая, то банк платит повышенные взносы на страхование вкладов.

Конечно, на первый взгляд кажется, что чем выше ставки по вкладам, тем выгоднее. А на деле оказывается, что, если банк обещает слишком высокие ставки, скорее всего, ему нельзя доверять.

Процент по вкладам и надежность

Если банк надежный, соблюдает закон и соответствует всем нормативам, Центробанк без проблем дает ему деньги. Банки с плохой кредитной историей деньги вряд ли их получат, поэтому им нужны деньги вкладчиков. Чтобы больше людей приносили свои деньги, такие банки предлагают хорошие процентные ставки — выше, чем у всех остальных.

Иногда банки могут предлагать повышенные ставки, когда запускают рекламную акцию, или чтобы не потерять клиентов — как это происходит сейчас из-за пандемии коронавируса. Но это действует в течение ограниченного периода — например, когда предлагают открыть вклад к 9 мая.

Во всех остальных случаях к высоким ставкам нужно отнестись с осторожностью.

Ориентироваться можно на базовый уровень доходности — среднюю максимальную ставку по вкладам крупнейших банков. Базовый уровень доходности считает Центробанк каждый месяц, за три дня до его начала, и показывает на сайте:

Базовый уровень доходности считают на основании договоров с физлицами и ИП. Банки ориентируются на этот уровень, когда устанавливают ставки для юридических лиц

Если банк предлагает ставку заметно выше базового уровня доходности и ключевой, и это не акция, а постоянное предложение, вклад может быть рискованным.

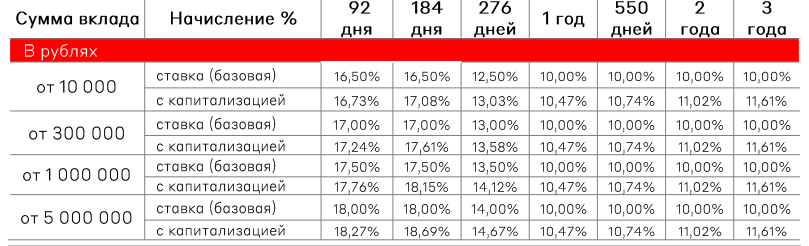

В Модульбанке можно открыть депозит со ставкой от 2% до 3,5% годовых. Такая ставка немного ниже ключевой, это значит, что банк не работает в убыток.

В личном кабинете в Модульбанке можно сразу посчитать, сколько клиент заработает, если откроет депозит

Ставки по кредитам тоже снижают

Банки снижают ставки не только по вкладам, депозитам и накопительным счетам, но и по кредитам.

Мы уже выяснили, что банки сами должны Центробанку, поэтому зашивают свою переплату в процентную ставку по кредиту. Вот схема: меньше ключевая ставка → меньше банки платят Центробанку → меньше нужно зашивать в ставку по кредиту.

К тому же Центробанк считает среднюю полную стоимость потребительских кредитов, этих цифр и придерживаются банки.

QR Pay бесплатно в Модульбанке

Комиссия 0% до конца года, зачисление на счет за 15 секунд

Вы заблокированы

Возможно, мы разблокируем вас в первый понедельник следующего месяца. Ну или напишите нам, разберёмся: editors@modulbank.ru

Ставки сделаны. Пять заблуждений о вкладах, которые не дают заработать

Несмотря на постоянно снижающиеся ставки, банковские вклады по-прежнему остаются самым популярным у россиян инвестиционным инструментом. По данным Центрального банка, граждане хранят на депозитах более 30 триллионов рублей.

Неудивительно, что самый востребованный у населения финансовый продукт оброс мифами. АиФ.ru развенчивает их.

Все вклады застрахованы

Пожалуй, уже каждый знает, что вклады до 1,4 миллиона рублей (в том числе с начисленными процентами) застрахованы государством. Проще говоря, если финансовая организация, в которой гражданин хранит накопления, вдруг останется без лицензии, Агентство по страхованию вкладов (АСВ) вернет деньги. Но, как говорится, есть нюансы.

Последние пару лет, как только Центробанк начал стабильно снижать ключевую ставку, а банки следом начали снижать ставки по депозитам, финансовые учреждения все чаще предлагают клиентам псевдовклады с доходностью в два, а то и в три раза выше, чем по обычному вкладу. Называется этот продукт доверительным управлением, но банковские служащие предпочитают называть его вкладом. И в этом главный подвох.

Клиент (чаще всего — пенсионер) приходит в банк, который является участником системы страхования вкладов, чтобы открыть депозит условно под 5% годовых, а сотрудник финансовой организации рассказывает, что есть у них «вклад» с доходностью 10% годовых. Это и есть доверительное управление. Ваши деньги передадут в некое подразделение банка, а то и в стороннюю инвестиционную контору. И, если это финансовое учреждение останется без лицензии, накопления вам никто не вернет: закон о страховании вкладов не распространяется на доверительное управление.

Банк не может снизить ставку по вкладу

Может, но только если это прописано в договоре. Такое условие называется «плавающей ставкой»: финансовая организация привязывает размер процента по депозиту к разным финансовым индикаторам, чаще всего — к ключевой ставке Центрального банка. Проще говоря, чем выше ключевая ставка, тем выше ставка по вкладу. И наоборот.

Когда истечет срок действия вклада, банк продлит его по той же ставке

По данным АСВ, в российских банках лежат 10 миллиардов рублей невостребованных вкладов. По данным главы комитета Госдумы по финансовому рынку Анатолия Аксакова, речь идет о 200-300 миллиардах.

Невостребованные — это те вклады, за которыми никто не приходит. По большей части это депозиты умерших людей, но есть и вклады граждан, просто «забывших» о них: деньги копятся, проценты начисляются. «А когда истекает срок действия вклада, банк продлевает его по той же ставке», — уверены вкладчики, которые могут себе позволить не забирать из банка деньги. Они ошибаются.

Во-первых, финансовые организации нечасто напоминают клиентам об истечении срока действия вклада, ведь тогда они могут забрать деньги. Во-вторых, по умолчанию продлевают действие депозита по более низкой ставке: вкладчик ведь уже доверил учреждению свои деньги, заманивать его выгодными рекламными предложениями нет никакого смысла. Некоторые банки продлевают депозиты вообще на 1%. Все эти условия должны быть прописаны в договоре.

В валюте надежнее

Хоть ставки по вкладам в долларах (и уж тем более в евро) гораздо ниже ставок рублевых вкладов, многие граждане предпочитают хранить сбережения на депозитах в иностранной валюте, ведь так надежнее. Действительно, сбережения лучше диверсифицировать: часть денег держать в долларах, часть — в евро, а часть — в рублях.

Но валютные вклады, помимо невысоких ставок, имеют еще один сюрприз. Если банк, где у вас открыт депозит в долларах или евро, останется без лицензии, компенсацию вы получите в рублях по курсу на день отзыва лицензии. Тут есть риск потерять на курсовой разнице. Во-первых, на момент страхового случая стоимость доллара или евро может оказаться ниже, чем на момент открытия вклада. Во-вторых, за две недели до того, как начнутся выплаты, курс иностранной валюты может укрепиться и на полученные от АСВ рубли можно будет купить меньше долларов или евро, чем у вас было на депозите.

Государство может присвоить вклады

В апреле экс-министр финансов, глава Счетной палаты Алексей Кудрин заявил, что вклады граждан можно было бы использовать для борьбы с кризисом. Кудрин пояснил, что речь не идет об изъятии сбережений соотечественников: «В интервью РБК сказал об обычной практике банков во всех странах вкладывать свободные средства, в том числе депозиты физлиц, в гособлигации».

Но не все поняли бывшего главу Минфина, граждане бросились в банки забирать деньги с вкладов.

На самом деле прикарманить деньги населения государство не может. Право собственности прописано в Конституции. Для изъятия вкладов (и прочих активов) нужно решение суда с вескими основаниями. Это могут быть платежи по долгам.

Вклады в банках после санкций: что с ними происходит, где ставка лучше

28 февраля 2022 года Центральный Банк принял решение увеличить ключевую ставку до 20%, что существенно увеличило доходность по вкладам всех российских банков. Рассмотрим предложения крупнейших банков страны и расскажем, что вообще происходит с вкладами после санкций.

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

Что происходит с вкладами в банках после санкций, стоит ли спешить закрывать счет и забирать деньги. Как экономическая ситуация и ограничения США и других стран отразились на вкладчиках. И самое главное — какие ставки на сегодня предлагают российские банки. Подробно обо всем — на Бробанк.ру.

- Как санкции повлияли на вклады Россиян

- Нужно ли закрывать вклад и забрать деньги

- Какой банк лучше выбрать для размещения вклада

- Обзор актуальных предложений по вкладам после санкций

- Сбербанк

- ВТБ

- Тинькофф

- Газпромбанк

- Россельхозбанк

- Открытие

- Совкомбанк

- Промсвязьбанк

- Альфа-Банк

- МКБ

- Росбанк

- ЮниКредит

- Райффайзенбанк

- Общая сравнительная таблица предложений

- Старые вклады обслуживаются на прежних условиях

Как санкции повлияли на вклады Россиян

Сразу после объявления США и Евросоюзом ограничений в отношении российских банков среди населения началась паника — люди переживали за свои сбережения, многие поспешили закрыть счет и снять деньги. И не всем это удавалось из-за огромного ажиотажа.

Ситуацию подогревала информация об аресте и конфискации вкладов россиян из-за санкций, которая тиражировалась различными источниками. Несмотря на заявления официальных лиц, что эта информация не соответствует действительности, люди все равно атаковали банки и хотели забрать свои деньги.

На деле же санкции США на действующие вклады никак не повлияли. На каких условиях они обслуживались, на таких и продолжают существование.

Нужно ли закрывать вклад и забрать деньги

На сегодня ни один российский банк не находится в удручающем положении. Все они функционируют, обслуживают текущие вклады и активно привлекают новые. И люди, которые в первые дни, поддавшись панике, забирали деньги из банков, несут их обратно в расчете получить хорошую доходность.

Чаще всего вопросом, что будет с вкладами после санкций, задаются граждане, деньги которых размещены в банке, который попал под ограничения. На сегодня речь о следующих организациях:

- , Открытие, Промсвязьбанк, Новикомбанк, Совкомбанк — самые жесткие санкции; — умеренные; , Газпромбанк, Россельхозбанк, МКБ — незначительные для клиентов.

Представители всех банков, попавших под серьезные ограничения, уверяют своих клиентов, что ситуация стабильная. Все эти банки получили большую поддержку Центрального Банка и правительства РФ.

Также обратите внимание на то, что все вклады россиян суммой до 1,4 в рамках одного банка застрахованы. При наступлении страхового случая (закрытие банка) АСВ в течение месяца выплачивает полную компенсацию.

В текущей ситуации можно говорит о том, что вклады в банках в связи с санкциями не перестали существовать, они не заморожены, россияне как и раньше свободно распоряжаются своим капиталом. Государство и сами банки имеют достаточно ресурсов, чтобы справиться с ситуацией.

Но, конечно, говорить на все 100% о светлом будущем не станет ни один эксперт. Долгосрочные прогнозы делать просто невозможно. Сейчас за вклады можно не переживать, но что будет дальше — покажет только время.

В России намечается серьезная инфляция, и держать деньги дома под подушкой — крайне невыгодно, они обесцениваются. Банки предлагают размещение средств под среднюю ставку 20% годовых. Есть смысл рассмотреть их предложения.

Какой банк лучше выбрать для размещения вклада

Сейчас ситуация на рынке весьма двоякая, конкретных рекомендаций дать просто невозможно. Вклады в банках, попавших под санкции, самые дорогие. Компании вынуждены устанавливать высокие ставки, чтобы привлечь капитал. Чем больше капитал, тем проще выстоять в непростой ситуации.

Особо бояться этих банков не стоит. Высокая доходность дается чаще всего на 3 месяца, реже на 6. Вряд ли за столь короткий срок ситуация как-то изменится. Можно заключить договор на 3 месяца, а после смотреть по ситуации — оставлять деньги в этом же банке или перевести их в другой.

Кроме того, подавляющее большинство банков, которые попали под санкции, — полностью государственные или частично. И все они — системно-значимые. Совкомбанк и Альфа-Банк — частные компании, но они также входят в перечень банков, важных для страны.

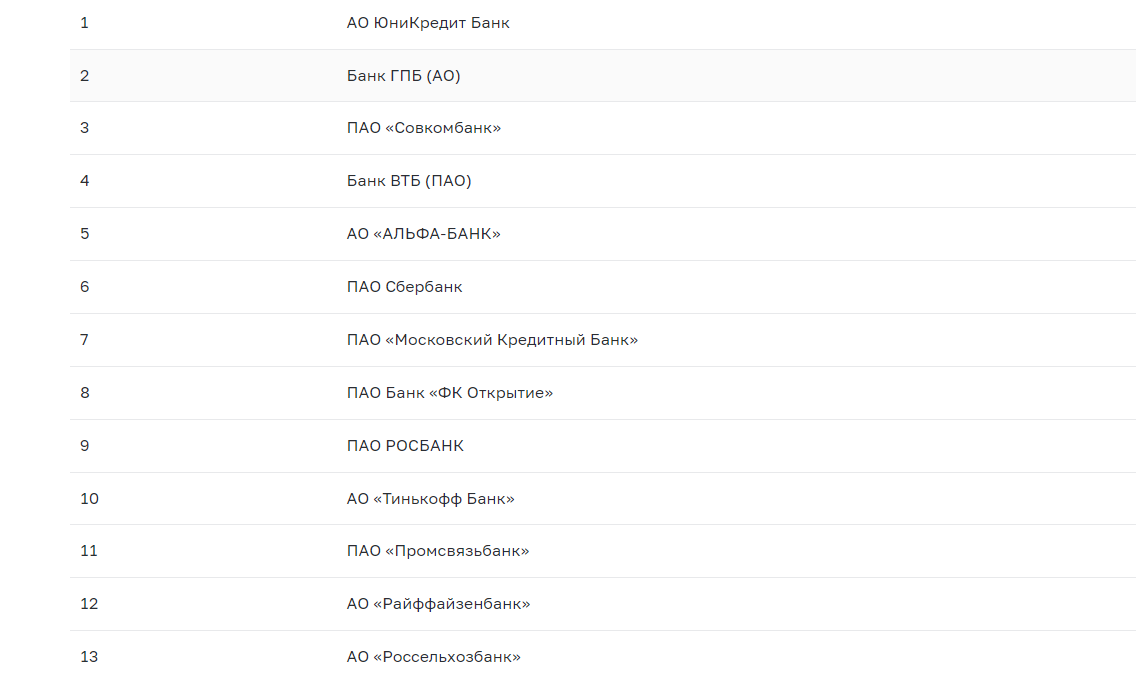

Больше всего защиты от государства в случае непредвиденных обстоятельств получат государственные банки и те, что входят в список системно-значимых. В последнем списке на март 2022 года находятся 13 банков. И они 100% получат помощь государства при любых обстоятельствах.

Список системно-значимых банков РФ по информации с сайта Банка России:

На текущий момент рекомендуем рассматривать депозитные программы этих банков. Да, они под ударом санкций, но именно они получают максимальную поддержку правительства и ЦБ РФ.

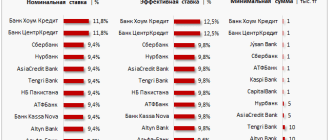

Обзор актуальных предложений по вкладам после санкций

Рассмотрим предложения всех системно-значимых банков. Вклады в условиях санкций подорожали во всех организациях. Наиболее выгодные программы — в банках, которых задели ограничения, но и другие не отстают.

При выборе банка для размещения депозита на выгодных условиях смотрите на сроки и опции. Выгодные вклады — краткосрочные, чаще всего без возможности пополнения. Частичное снятие средств со счетов не предусмотрено. Некоторые банки дают максимальный доход при выполнении некоторых условий.

Ниже рассмотрим рублевые вклады. В каждом банке — несколько депозитных программ, мы анализируем с самыми высокими ставками.

Сбербанк

Это банк №1 для размещения вкладов среди Россиян. И если до санкций он предлагал самые невыгодные условия размещения средств, то сейчас все изменилось. Предложение Сбера — одно из самых выгодных.

- минимальная сумма для открытия — 100 000 руб;

- есть возможность пополнения;

- ставка на 3 мес — 21%, на 6 мес — 16%, на 12 мес — 13%;

- при открытии в офисе ставка снижается на 1 пункт.

Банк попал под самые жесткие санкции, поэтому предлагает хорошие условия по депозитным счетам. Также отметим, что ВТБ установил самые высокие ставки по накопительным счетам по рынку.

- сумма для открытия — от 1000 руб;

- пополнение не предусматривается;

- ставка — 21%, с опцией Сбережения — 22%;

- срок — 6 мес.

ВС Опцию “Сбережения” в качестве бонусной может подключить держатель Мультикарты. Ставка повышается до 22%, если в текущем месяце клиент потратил на покупки с оплатой Мультикартой более 10000 рублей.

Тинькофф

Вклады в Тинькофф после санкций несколько раз терпели изменения. Сначала банк установил предельную доходность на уровне 18% годовых, но после оттока средств (люди пошли в другие банки) пересмотрел тарифы. Сейчас они более выгодные, но хороший доход дается только тем, кто подключил платную подписку ПРО (199 руб/мес).

- минимальная сумма для открытия — 1000 руб;

- ставка — 5,5-10% без подписки ПРО и 6-21% с подпиской;

- пополнение возможно только в первый месяц после открытия счета;

- срок — 3-24 мес.

Газпромбанк

- минимальная сумма — 15000 руб при удаленном открытии счета, 100000 — если открывать его в офисе;

- ставка при размещении на 31 или 91 день — 20,1%, на 181 день — 17,2-17,4% в зависимости от суммы;

- пополнение невозможно;

- срок — 1 мес — 3 года.

Россельхозбанк

- минимальная сумма для онлайн-открытия — 3000 руб, в офисе — 10000;

- ставка при открытии на 92 и 182 дня — 21%;

- пополнение не предусматривается;

- срок размещения — 3 мес — 3 года.

Открытие

- минимальная сумма — 50000 рублей;

- ставка при открытии вклада на 3 или 6 месяцев — 21%, на 1 год — 16%;

- пополнение не предусмотрено;

- срок — 3-24 мес.

Совкомбанк

Этот банк серьезно пострадал от санкций, плюс он — частный, без государственного участия. Ему сейчас сложнее других, несмотря на попадание в список системно-значимых. Поэтому и ставки по вкладам Совкомбанка после санкций больше, чем в других банках.

- минимальная для открытия сумма — 10000;

- ставка на 3 месяца — 23%, на 6 месяцев — 10%;

- депозит можно пополнять;

- срок — 3, 6 мес и 2 года.

Промсвязьбанк

Это крайне важный для государства банк, который обслуживает военную отрасль. Поэтому и санкции сыплются на него со всех сторон. Поэтому именно этот банк предлагает одно из самых выгодных размещений средств на рынке.

- сумма для открытия — минимум 100000 руб;

- ставка на 32 дня — 21%, на 91 — 24%, на 181 — 19% годовых;

- пополнение не предусмотрено;

- срок — 1, 3 или 6 мес.

Альфа-Банк

Это частный банк, но он также входит в список системно-значимых, является самым крупным частным банком в России. Он попал под легкие санкции, поэтому не стал устанавливать особо высокие ставки.

- минимальная сумма для открытия депозита — 10000 рублей;

- ставка при сроке в 3 и 6 мес — 16,5-18%;

- пополнение допускается;

- срок — 3-36 мес.

Альфа-Банк разработал более сложную схему начисления ставок по вкладам. Есть зависимость не только от срока, но и от того, сколько денег лежит на счету. Вот подробная сетка для размещения денег в рублях:

Несмотря на то, что Московский Кредитный Банк, попал под жесткие санкции, он все равно стал предлагать выгодное размещение средств. Причем вкладчик может выбрать классическое размещение или накопительное с пополнением. Разница в ставках между ними на срок в 3 месяца — 1%

- для открытия достаточно положить на счет 1000 рублей;

- ставка на 3 мес при размещении без пополнения — 21%, на 6 мес — 20%. С пополнением — 20 и 13% соответственно;

- можно открыть как с пополнением, так и без него;

- срок — 3-24 мес.

Росбанк

- минимальная сумма — 15000 рублей;

- ставка при размещении на 3 месяца — 20%;

- пополнять нельзя;

- срок — 3-36 мес.

ЮниКредит

- для открытия достаточно положить на счет 10000;

- ставка при сроке 3 мес — 20%, 6 мес — 16%;

- пополнение не допускается;

- срок — 1-12 мес.

Райффайзенбанк

После объявления информации о санкциях были слухи о том, что Райффайзенбанк в России будет закрыт. Но руководство компании это опровергло. Банк продолжает работать, ставки по вкладам повышены.

- минимальная сумма — 50000 рублей;

- ставка при сроке 3-6 мес — 18%, 181-269 дней — 14%;

- возможности пополнения нет;

- срок — 1-24 мес.

Общая сравнительная таблица предложений

В таблице указаны ставки по вкладам преимущественно на сроки 3 и 6 месяцев (на эти периоды дается максимальная доходность). При этом периоды размещения денег могут быть больше. Но при более длительном размещении средств ставки не так интересны, обычно они не превышают 5-10% годовых.

Актуальные условия и ставки по вкладам в банках РФ после санкций:

| Банк | Ставка | Мин сумма | Срок | Пополнение | Важное |

| Сбербанк | 3 м — 21% 6 м — 16% | 100 000 | 1-12 мес | да | при открытии в офисе ставка ниже на 1% |

| ВТБ | 21%, 22% — с опцией Сбережения | 1000 | 6 мес | нет | — |

| Тинькофф | 3 м — 21% 4-6 м — 17% | 1000 | 3-24 мес | в первый месяц | без подписки ПРО ставка — 9 и 10% |

| Газпромбанк | 1 и 3 м — 20,1% 6 м — 17,2-17,4% | 100000 в офисе, 15000 онлайн | 1-36 мес | нет | +0,2% зарплатным, +0,3 пенсионным клиентам |

| Россельхозбанк | 3 и 6 м — 21% | 10000 в офисе, 3000 онлайн | 3-36 мес | нет | — |

| Открытие | 3 и 6 м — 21% | 50000 | 3-24 мес | нет | ставка для зарплатных и пенсионеров — 22% |

| Совкомбанк | 3 м — 23% 6 м — 10% | 1000 | 3, 6, 24 мес | да | — |

| Промсвязьбанк | 1 м — 21% 3 м — 24% 6 м — 19% | 100000 | 1, 3, 6 мес | нет | — |

| Альфа-Банк | 3 и 6 м — 16,5-18% | 10000 | 3-36 мес | да | ставка зависит от суммы |

| МКБ | 3 м — 21% 6 м — 20% | 1000 | 3-24 мес | по желанию | ставки с пополнением на 3 м — 20%, на 6 м — 13% |

| Росбанк | 3 м — 20% | 15000 | 3-36 мес | нет | — |

| ЮниКредит | 3 м — 20% 6 м — 16% | 15000 | 1-12 мес | нет | — |

| Райффайзен | 3-6 м — 18% | 50000 | 1-24 мес | нет | — |

Точные ставки при размещении на другие сроки, не указанные в таблице, найдете на сайтах банков.

В материале речь идет только о ставках по рубелвым вкладам. Вклады в евро и долларах после санкций также подорожали. В среднем средства в валюте размещаются под 2-4%.

Старые вклады обслуживаются на прежних условиях

Если у вас уже заключен договор с банком, вы открыли вклад до санкций и повышения процентов, для вас ничего не изменилось. Новые ставки действуют именно для новых договоров. Если ваш вклад обслуживается под 3%, так оно и будет дальше.

Чтобы перевести обслуживание под более высокий процент, необходимо закрыть прежний вклад досрочно, а после сразу открыть новый в выбранном банке. Но обратите внимание, что при расторжении договора начисленные проценты сгорают. Обязательно считайте выгоду (учитывая серьезное увеличение процентов, выгода есть практически всегда).

Частые вопросы

Будет ли конфискация вкладов из-за санкций?

Ничего подобного не предвидится. Это слухи, которые ничем не подтверждаются и являются необоснованными.

Как санкции отразились на валютных вкладах?

Счета работают как и прежде. Можно пополнять валютный вклад, снимать деньги со счета. Но учтите, что до 9 сентября 2022 года с валютного счета клиент одного банка может снять не больше 10000 долларов. Если снимать больше, остальное выдается с конвертацией в рубли.

Как санкции повлияли на вклады?

Они стали более дорогими. И более привлекательные депозиты — те, что предполагают заключение договора на короткий срок в 3 или 6 месяцев.

Источник https://delo.modulbank.ru/all/key-rate

Источник https://aif.ru/money/mymoney/stavki_sdelany_pyat_zabluzhdeniy_o_vkladah_kotorye_ne_dayut_zarabotat

Источник https://brobank.ru/banki-vklady-sankcii/