5 ошибок при оформлении ипотеки, которые могут дорого обойтись

Казалось бы, что сложного в том, чтобы оформить ипотеку? Собрать документы, прийти в банк, подать заявку, дождаться решения и подписать договор. Но многие заемщики даже не догадываются, какие серьезные ошибки они могут совершать при оформлении жилищного кредита. Советуем вам избегать таких осечек, чтобы не создавать себе проблем на будущее.

Ошибка №1. Слишком большой ежемесячный платеж

Желание как можно быстрее выплатить ипотеку понятно и оправданно. Но чтобы сократить время выплаты, придется по максимуму увеличить размер ежемесячного платежа. Утверждая график погашения долга при подписании документов в банке, постарайтесь выбрать такую сумму выплат, чтобы вам было комфортно отдавать эти деньги каждый месяц. Ведь платить по кредиту придется, даже если вас уволят или, например, расходы в семье резко возрастут.

Совет. Постарайтесь учесть все возможные форс-мажоры и выберите такую сумму платежа, чтобы вам было комфортно ее выплачивать, даже если что-то в вашей жизни пойдет не так. А если появятся лишние финансы, вы всегда сможете досрочно погасить долг и уменьшить переплату.

Ошибка №2. Отдавать все накопления за первый взнос

Чем больше размер первого взноса, тем меньше сумма самого кредита. А, значит, и переплачивать в итоге придется меньше. Руководствуясь такими соображениями, многие заемщики стараются отдать максимум возможных средств при оформлении ипотеки.

Но часто они не учитывают всех возможных трат, которые возникают при переезде на новую квартиру.

Если вы покупали жилье на вторичке, возможно, придется заменить сантехнику, трубы, переклеить обои в комнатах. Для обустройства в новостройке может понадобиться дополнительная мебель, бытовая техника. Без затрат вряд ли получится обойтись. Но где брать деньги, если все они уже ушли на первый взнос?

Также стоит оставить небольшое количество средств на случай форс-мажора, чтобы в загашнике всегда оставались деньги как минимум на два очередных платежа по ипотеке.

Совет. Рассчитывая сумму для первоначального взноса, учтите все возможные дополнительные затраты, а еще часть средств обязательно оставьте на случай непредвиденных обстоятельств. Даже если вы останетесь без работы, то сможете некоторое время выплачивать кредит без лишних волнений.

Ошибка №3. Брать ипотеку в первом попавшемся банке

«Какая разница, где брать – условия везде одинаковые», – так думают многие заемщики, стремясь как можно быстрее оформить документы и заключить сделку на приобретение жилья. Но импульсивный выбор кредитной организации может влететь в копеечку. Ведь речь идет о больших суммах, поэтому разница даже в один процент переплаты будет существенной. Поэтому важно сравнить несколько банков, изучить все условия предоставления кредита и только потом обращаться в выбранную организацию.

Совет. Поищите в интернете отзывы клиентов о банках и ипотечных кредитах. Не ленитесь потратить время на изучение реальных историй, чтобы учиться не на своих, а на чужих ошибках.

Ошибка №4. Оформлять ипотеку без страховки

Не отказывайтесь от страховки и не подходите к этому вопросу формально. Выплата ипотеки – долгосрочная обязанность. И если что-то случится с заемщиком, обязанность по погашению долга ляжет на его ближайших родственников. Если же вы оформите страховку, то долг будет гасить страховая. Но учтите, что страховка неизбежно повысит стоимость ипотеки и итоговую сумму переплаты.

Совет. Внимательно читайте условия договора страхования и сравнивайте предложения от нескольких страховых компаний. Например, некоторые страховщики ограничивают список хронических болезней, при которых рассчитывать на выплаты не получится.

Ошибка №5. Не погашать ипотечный кредит раньше срока

Многие заемщики изначально настраиваются на указанную банком сумму ежемесячных выплат и стабильно отдают их в течение долгих лет. Если в семье появляются дополнительные средства, деньги тратятся на отдых, развлечения, дополнительные расходы.

Однако при любой возможности есть смысл задуматься о досрочном погашении кредита. Так вы меньше переплатите банку и сможете гораздо раньше избавиться от обязательств. И уже потом со спокойной душой отдыхать и развлекаться, не оглядываясь на ежемесячную обязанность перед банком.

Совет. Даже если вы можете погасить не весь долг, а только часть суммы, выбирайте частичное погашение. Это позволит либо сократить срок выплат, либо уменьшить ежемесячный взнос по кредиту.

5 распространенных ошибок при оформлении ипотеки: что нужно знать, чтобы не потерять деньги

Ипотека — это проверка на прочность. Прежде чем выплатить ее и стать полноправным владельцем квартиры, заемщик может совершить много ошибок. Каких именно? И что делать, чтобы их избежать? Разбираемся.

Не сравнивает условия банков

Заемщик обратился в зарплатный банк, где пообещали самую низкую ставку. Оформил ипотеку, а потом увидел более выгодные предложения в других банках.

Такой ситуации можно избежать, если перед подачей заявки сравнить условия разных кредиторов — сделать это можно в каталоге Банки.ру. Могут отличаться ставки, срок, требования к заемщикам, максимальная сумма кредита, размер первоначального взноса.

Вот, например, что предлагают сейчас банки по ипотеке на вторичное жилье. Данные актуальны на момент выхода публикации. Ежемесячный платеж указан с учетом параметров: стоимость жилья — 5 млн рублей, первоначальный взнос — 15%, срок — 20 лет.

до 50 млн рублей

до 60 млн рублей

до 100 млн рублей

до 70 млн рублей

до 120 млн рублей

Не репетирует и не рассчитывает бюджет заранее

Ипотека — это большая финансовая нагрузка на бюджет. Ее нужно «отрепетировать», прежде чем брать кредит на жилье. Как это сделать:

- Рассчитать размер ежемесячного платежа потенциальной ипотеки.

- Каждый месяц в течение хотя бы полугода откладывать эту сумму, на оставшиеся деньги жить.

- Накопленные средства можно затем направить на первоначальный взнос.

Также стоит оценить свои траты: в списке расходов отметить обязательные (питание, транспорт, лечение, аренда жилья) и необязательные (развлечения, спорт, шопинг). Станет ясно, на что точно нужны деньги, а на чем можно сэкономить.

Не учитывает дополнительные расходы

При оформлении ипотеки заемщик тратит деньги не только на первоначальный взнос. Банки просят застраховать купленную недвижимость, жизнь и здоровье заемщика — от этого зачастую зависит ставка. Кроме того, придется потратить деньги на оценку квартиры или дома, и средства не вернут в случае, если банк откажет в кредите.

Не задумывается о способах досрочного погашения

Если заемщик хочет досрочно погасить ипотеку, он должен выбрать способ: с сокращением срока кредита или с сокращением размера ежемесячного платежа.

В первом варианте процентные выплаты по кредиту уменьшаются, но ежемесячная долговая нагрузка — нет. При этом минимизируется переплата по ипотеке. Во втором варианте, наоборот, уменьшаются ежемесячные платежи.

Рассмотрим каждый вариант на примере ипотеки в 4 млн рублей по ставке 10,2% годовых сроком на 20 лет. Ежемесячный платеж в таком случае составит 39,1 тыс. рублей. Переплата — 5,3 млн рублей. Предположим, у заемщика появилось 500 тыс. рублей на досрочное погашение.

Если выбрать сокращение срока кредита, ежемесячный платеж не уменьшится, но вместо 20 лет нужно будет платить 14,5. Переплата — 3,3 млн рублей (экономия — почти 2 млн рублей).

Если выбрать уменьшение ежемесячного платежа, он сократится до 34,1 тыс. рублей, а переплата будет 4,7 млн рублей (экономия — 600 тыс. рублей).

Распоряжается квартирой без согласия банка

Квартира, купленная в ипотеку, находится в залоге у банка до тех пор, пока не выплачен весь кредит. Распоряжаться таким объектом можно, но с прописанными в ипотечном договоре ограничениями. Некоторые заемщики игнорируют это правило и, например, делают перепланировку или сдают недвижимость в аренду. Что еще нельзя делать с ипотечной квартирой, мы писали здесь.

О чем еще стоит подумать ипотечнику

Что найти сначала — ипотеку или квартиру?

Покупатель принимает решение, отталкиваясь в первую очередь от своего бюджета. Поэтому сначала стоит узнать, какую сумму кредита одобрит банк и какой ежемесячный платеж удастся потянуть.

Вариант, когда прежде стоит получить одобрение по ипотеке, подходит для покупки вторички. На руках уже есть первоначальный взнос и решение банка — с этим можно идти к продавцу и бронировать понравившийся объект.

Стоит ли брать кредит на первоначальный взнос?

Банки требуют первоначальный взнос, для них он — гарантия платежеспособности заемщика. Взнос может достигать 20% от стоимости жилья. Заемщики, у которых нет свободных денег, берут потребительский кредит. Так, например, поступила москвичка Ольга. Почитайте, как она готовилась и где взяла деньги на обслуживание двух кредитов.

Какие льготы можно получить?

Государство поддерживает рынок новостроек, запуская льготные программы — например, «Господдержка 2020–2022» или «Ипотека для IT-специалистов». Но не все готовы покупать недвижимость у застройщика. Существует много льгот для покупки ипотеки на вторичном рынке:

Больше субсидий — по ссылке.

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Главные ошибки при получении ипотеки

Не погашать ипотеку в начале срока действия договора

Оформлять потребительский кредит на первоначальный взнос

Соглашаться на страховку, которую предлагает банк

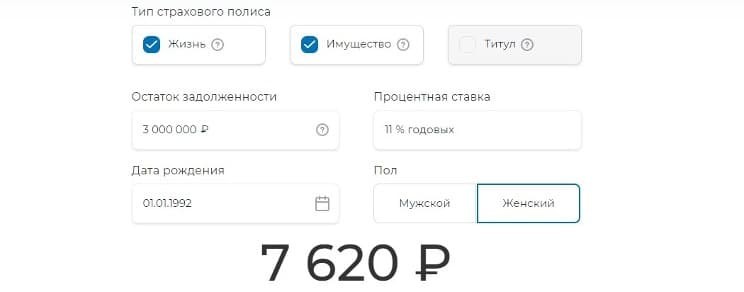

Рис. 2. Страховая компания предлагает оформление страховки за 7620 руб. при условии, что сумма займа равна 3 млн руб., а заёмщик — женщина в возрасте 30 лет. Источник: сайт «ВСК»

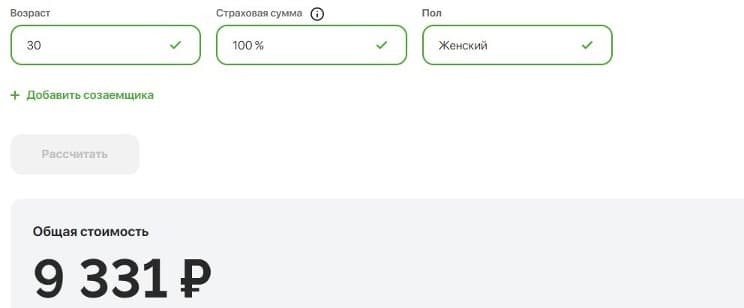

Рис. 3. Другая популярная страховая компания предлагает более дорогой тариф — 9331 руб. Источник: сайт «Ресо-Гарантия»

Не рефинансировать ипотеку

Не заявлять имущественный вычет

Не пользоваться специальными льготными программами

О чём необходимо помнить заёмщику

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Источник https://www.mirkvartir.ru/journal/assistant/2020/05/25/5-oshibok/

Источник https://www.banki.ru/news/daytheme/?id=10972029

Источник https://journal.open-broker.ru/ipoteka-i-kredity/oshibki-pri-poluchenii-ipoteki/