Что такое лизинг

Лизинг простыми словами – это аренда имущества. Но с одним существенным отличием: имущество можно в конце срока договора выкупить за небольшую стоимость. Но покупка – это не обязательное условие. У клиента есть право выбора, как поступить. Почему появилась такая услуга, ведь есть кредиты, займы, аренда, рассрочка – множество способов пользоваться нужной вещью? Потому что у лизинга есть ряд экономических преимуществ. Давайте разберемся, в чем особенности лизинга и его отличия от других финансово-кредитных услуг?

Какое имущество можно взять в лизинг?

По законодательству РФ, можно взять любые непотребляемые вещи. Что значит этот термин? То, что можно оформить в лизинг вещи, которые длительный период сохраняют основные потребительские свойства. Сюда относится техника, транспорт, бытовая и компьютерная техника и т.д. То есть имущество, которое можно использовать долго. Потребляемые вещи подходят для однократного использования: продукты питания, строительные материалы.

Самые популярные товары, которые берут в лизинг:

- автомобильный транспорт;

- специальная техника;

- оборудование;

- недвижимость;

- персонал.

Что не может быть предметом лизинга?

Кроме того, что нельзя оформить в лизинг непотребляемые предметы, перечисленные выше (продукты питания, сырье и т.д.), есть еще ограничения.

Нельзя взять в длительную лизинговую аренду:

- земельные участки (возможна только классическая аренда);

- природные объекты (водоемы, реки, лесные массивы);

- памятники культуры;

- военную технику.

Виды лизингов

Классификация строится на сроке действия договора и на том, собирается ли клиент выкупать имущество. Есть три вида:

- финансовый: компания предлагает оформить договор на срок, который равен сроку службы имущества. А в конце сделке состоится его выкуп. Вся процедура похожа на систему рассрочки, только под небольшой процент;

- операционный: продолжительность соглашения меньше, чем срок службы имущества. В конце периода клиент может сделать выбор: заплатить всю сумму за товар и стать его собственником или оставить его компании;

- возвратный: схема работы сложней, чем в предыдущих видах. Сначала клиент продает лизинговой компании свое имущество, а затем берет ее в лизинг. По сути это кредитование под залог.

Лизинг по сравнению с кредитом: чем отличается и что выгодней

Главное отличие двух услуг состоит в том, что кредит может выдаваться в денежной форме, а лизинг – нет. Во втором случае компания может передавать клиенту только имущество.

Еще одно отличие: банки оценивают клиентов жестче, чем лизинговые компании. Дело в том, что банковские организации находятся под контролем ЦБ РФ, а значит, должны строго соблюдать критерии отбора кредитополучателя. Для банков нужно подготовить больше документов, а также соответствовать всем требованиям. Иметь хорошую кредитную историю, быть официально трудоустроенным, иметь регистрацию в регионе, где присутствует банк.

Процесс отбора клиентов у лизинговых компаний проще. Организации действуют исходя из внутренних методик оценки платежеспособности и ответственности клиента.

У лизинга есть несколько преимуществ:

- более быстрый срок рассмотрения заявки (около 15 минут). Среди кредитных продуктов такой скоростью может похвастаться только потребительский экспресс-кредит;

- гибкий график платежей. Компания может пойти навстречу клиенту и подстроить график под сезонность бизнеса. Кроме того, возможны отсрочки платежей в сложных финансовых ситуациях;

- лизинговые компании не требуют ни залога, ни поручителей, ни других способов обеспечения сделки;

- не нужно платить налог на имущество, потому что предмет сделки не находится в собственности клиента.

Лизинг по сравнению с арендой: чем отличается и что выгодней

Основное отличие: машину в лизинге можно выкупить в конце действия аренды. При стандартных арендных отношениях сделать это нельзя.

Еще одно отличие состоит в том, что лизинг не может предложить физическое лицо, только юридическое. А точнее – лизинговая компания, у которой есть право на соответствующую деятельность. Имущество в аренду может предложить как физическое, так и юридическое лицо.

Важное преимущество лизинга – налоговые льготы. Есть и еще одно. Компании, предоставляющие оборудование, могут предложить товары только из наличия. Если нужно какое-то специфическое, то компания не сможет удовлетворить запрос. Абсолютно другая ситуация с лизингом. Компания может купить именно то, что нужно клиенту.

Но есть плюс и у аренды – процесс оформления проходит гораздо быстрее. Не нужно подтверждать платежеспособность, предоставлять поручительство или залог.

Лизинг или кредит: что выгоднее для предпринимателя

Для развития бизнеса предпринимателю нужны оборудование или транспорт. Есть три варианта приобрести необходимое: купить за свои деньги, взять кредит или оформить лизинг. Разбираемся, лизинг или кредит: в чем разница и что выбрать, чтобы не прогадать.

Кредит — это деньги, которые предприниматель берет у банка в долг для покупки необходимого оборудования и возвращает долг с учетом процентов.

При лизинге предприниматель берет у компании имущество: машины, станки, сельхозтехнику за определенную ежемесячную плату. По окончании договора он может выкупить оборудование или вернуть его лизинговой компании, если оно уже стало ему не нужно. По сути, это аренда с правом последующего выкупа.

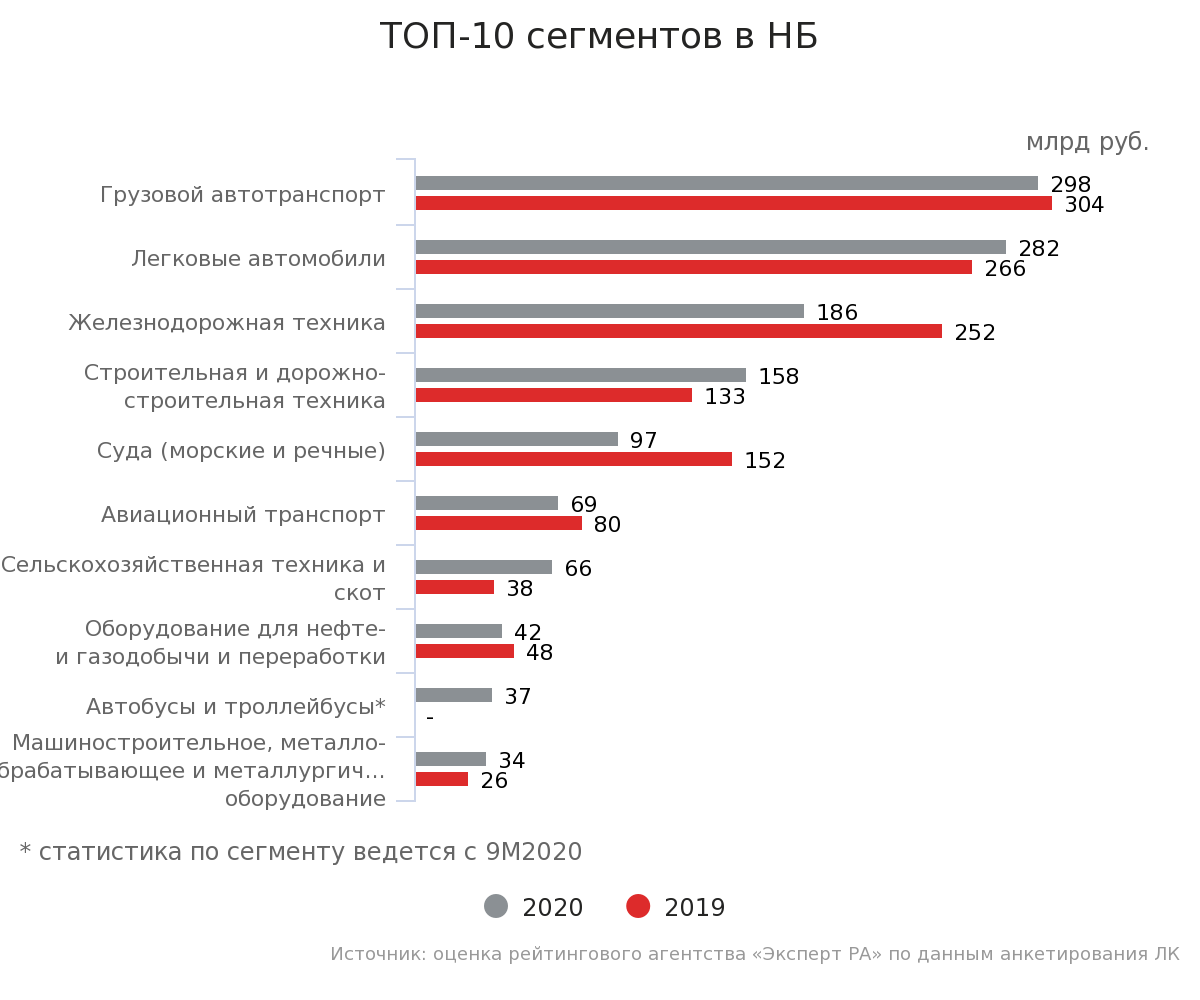

В США и Европе главный инструмент финансирования бизнеса — лизинг. На него приходится почти треть всех инвестиций, объем финансирования каждый год увеличивается на 10-12%. В России этот вариант не очень популярен, в среднем на лизинговые операции приходится 6% инвестиций. Но эксперты отмечают рост лизинговых операций — за 9 месяцев 2018 года объем бизнеса 100 лизинговых компаний вырос на 44,6% и составил почти триллион рублей.

Базовый прогноз агентства «Эксперт РА» предполагает рост рынка лизинга в 2021 году на 10–15%.

Лидеры лизинговых сделок — грузовой автотранспорт и легковые автомобили.

*НБ — новый бизнес

Но несмотря на то, что сфера лизинга и наращивает обороты, большинство предпринимателей в нашей стране предпочитают брать кредиты. По прогнозам «Эксперт РА» объем кредитов в 2019 году будет примерно на уровне 2020-го и составит около 7,6 трлн рублей. Лизинговые компании пытаются изменить эту тенденцию, так как экономически лизинг для предпринимателя выгоднее кредита.

*МСБ — малый и средний бизнес

Лизинг и кредит: в чем разница

Лизинг и кредит регламентируются разными законами и для оформления у каждого — свой пакет документов.

Банки выдают кредиты по нормативам и инструкциям Центробанка, закону №395-1 и руководствуются внутренними банковскими документами. Они оценивают финансовое состояние заемщика, анализируют его платежеспособность, просчитывают риски — сможет ли он выполнять обязательства по кредиту.

Если у предпринимателя новый бизнес, то получить большой кредит на необходимое имущество проблематично — банк предпочитает не рисковать.

Лизинговые компании руководствуются только своими внутренними документами и методиками. Они самостоятельно проводят анализ текущей деятельности компании и принимают решение о предоставлении имущества в аренду. Требования к заемщикам не такие строгие, как у банков и получить лизинг новому бизнесу проще. К тому же лизинг — это экономия. Например, покупка машины руководителю предприятия в лизинг выгодней, чем ее приобретение в кредит.

Скоро ситуация может измениться — уже почти готова реформа Российского рынка бизнеса. Что ожидается: лизинговые компании получат статус некредитных финансовых организаций, для них будут установлены требования по капиталу, обязательная новая отчетность и планы счетов. Также компании будут обязаны зарегистрироваться в реестре ЦБ РФ. Полностью реформировать рынок лизинга правительство РФ планирует к 2021 году.

Особенности кредита

1. Предприниматель сам решает проблемы с имуществом, взятым в кредит

Если купленное оборудование или техника вышли из строя, требуют ремонта или замены — это проблемы предпринимателя. Он сам ищет, кто исправит поломки, или обменивает товар в магазине. Банк к этому отношения не имеет.

2. Предприниматель — собственник приобретенного имущества

При покупке имущества на кредитные деньги, предприниматель — собственник.

3. На кредитные деньги можно купить все, что нужно

Если банк выдал нецелевой кредит, то за деньги можно купить все. Если целевой — то только то, что прописано в договоре.

4. Затянутый срок принятия решения

Срок принятия решения по кредиту — несколько дней. Банк может потребовать дополнительные документы для оформления, обязать предоставить поручителя или оформить страхование жизни.

И да, банк может отказать в выдаче кредита без объяснения причин.

5. Строгий график оплаты кредита

Оплата кредита — по графику. Банк крайне неохотно меняет график платежей или рассматривает уменьшение процентной ставки. Для того чтобы добиться отсрочки, уменьшения ежемесячной оплаты или пересмотра процентов нужны веские доводы и стальные нервы.

6. Небольшой срок кредита

Средний срок кредита около 36 месяцев. Чем больше срок, тем выше процентная ставка.

7. Необходимы подтверждение платежеспособности и залог

У банков строгие регламентации по оценке финансового состояния заемщика. Предприниматель должен доказать банку свою платежеспособность и предоставить финансовые документы, которые это подтверждают.

Кроме того, для получения кредита обязателен ликвидный залог — недвижимость, автотранспорт, ювелирные изделия, ценные бумаги. Часто — поручитель, который обязуется выплатить кредит, если заемщик не сможет этого сделать.

8. При неисполнении кредитных обязательств, имущество могут изъять

Если предприниматель допускает просрочки выплаты кредита, банк начисляет пени и проценты. Если заемщик не реагирует и продолжает не платить, банк имеет право подать в суд и по решению суда изъять имущество, приобретенное на кредитные деньги. Предприниматель будет вынужден остановить свою деятельность.

9. Разорвать договор с банком невозможно

Заемщик не может разорвать договор с банком — ему придется исполнить все взятые на себя обязательства или объявить себя банкротом.

Особенности лизинга

1. Предприниматель не отвечает за имущество в лизинге

Все проблемы с имуществом решает лизингодатель — он передал оборудование или технику в аренду и отвечает за его бесперебойную работу. Предприниматель может сам исправить неполадки, а лизинговая компания возместит ему расходы.

2. Есть запреты на имущество, которое можно приобрести в лизинг

В лизинг нельзя приобрести земельные участки и имущественные комплексы — для таких покупок работает только кредит.

3. Быстрый срок принятия решения по лизингу

Предварительное решение о предоставлении лизинга — в течение часа. Окончательное решение — после предоставления необходимых документов и анализа деятельности компании. Обычно это занимает 1-3 дня.

4. График платежей можно изменять

График платежей — гибкий. При составлении графика лизинговая компания учитывает сезонность деятельности компании, может предусмотреть отсрочку по платежам или уменьшение ежемесячного взноса в «нерабочие» месяцы. Если предприниматель не может внести ежемесячный взнос, то лизинговая компания обычно идет навстречу и вносит корректировки в утвержденный план оплаты.

Увеличение срока погашения лизинга. Срок погашения — до 36 месяцев, но лизинговая компания может увеличить его до 5 лет.

5. Можно расторгнуть договор с лизинговой компанией

Предприниматель может расторгнуть договор с лизинговой компанией и вернуть ей приобретенное оборудование или технику.

6. Не нужен залог

Для оформления договора лизинга не нужно предоставлять в залог личное или корпоративное имущество.

7. Предмет лизинга нельзя забрать у предпринимателя, если у него лично есть невыплаченные кредиты или просрочки

Если у предпринимателя проблемы с банком — невыплаченные кредиты или просрочки, то банк не имеет права забрать имущество, которое находится в лизинге. Предприниматель продолжает работать.

Кроме того, имущество, взятое в лизинг, оформлено на лизингодателя и стоит на балансе лизинговой компании. Это значит, что предприниматель не платит налог на имущество, транспортный налог, страховку и прочие расходы. Но лизинговой компании невыгодно содержать переданное имущество за свой счет, поэтому эти расходы она включает в регулярные платежи по лизингу. При возмещении расходов по этим платежам предприниматель должен уплатить НДС.

Для компаний-плательщиков НДС дополнительный налог — не проблема, так как его все равно предъявляют к зачету. А вот если предприниматель работает без НДС, то такие платежи существенно увеличивают затраты по лизинговой сделке.

Куда обращаться за лизингом

Сейчас на лизинговом рынке чуть больше 200 профессиональных игроков и почти 600 некрупных компаний, которые предлагают услуги лизинга.

Есть три вида компаний, которые проводят лизинговые сделки:

- Дочерние компании банков, которые занимаются исключительно лизингом. Это лидеры рынка.

- Производители промышленного оборудования и техники. С помощью лизинга они стимулируют продажи.

- Независимые фирмы.

Самые безопасные сделки — с компаниями из первых двух категорий.

Выбрать лизинговую компанию проще всего по рейтингу. Компании, которые находятся на верхних строчках — безусловные лидеры, они надежны и работать с ними безопасно.

Основные критерии оценки лизинговой компании

1. Сколько лет компания работает в сфере лизинга

Лизинговые сделки пролонгированы во времени. Компании нужно не только найти заемщика и передать ему имущество в лизинг, но и вернуть вложенные средства в виде лизинговых платежей. Если компания работает много лет, значит у нее уже есть а) опыт, б) налаженная система учета, в) аналитика, г) точный расчет рисков, д) льготы от поставщиков.

2. Финансовые показатели

Когда предприниматель заключает договор с лизинговой компанией, он вносит первоначальный взнос и каждый месяц делает отчисления за имущество, а право собственности получает только в конце лизинговой сделки. То есть, по сути, он платит не за свое имущество, как в случае с кредитом.

Лизинговая компания в свою очередь платит за это имущество банку, в котором получает кредит на его покупку. И если у компании долги по кредитам, налогам, платежам то у предпринимателя могут возникнуть проблемы с использованием имущества или получением его собственность — банк не может изъять то, что находится в лизинге, но может по решению суда поставить запрет на использование и уж точно не позволит сменить собственника, пока лизинговая компания не рассчитается с долгами.

Найти информацию по финансовым показателям компании сложно, но это стоит сделать перед заключением договора.

3. Источники финансирования лизинговой компании

Это могут быть кредиты, собственный капитал, облигации, займы от частных лиц и сторонних организаций. Если у компании несколько источников получения финансирования, то она более устойчива и может предложить предпринимателю выгодные условия сделки.

4. Ограничения по условиям лизинга

При заключении лизинговой сделки нужно внимательно прочитать договор. Лизинговая компания может поставить ограничения, которые не выгодны предпринимателю. Например, что предприниматель не имеет права выбирать, кто будет балансодержателем имущества, или пункт о запрете досрочного выкупа.

Если у лизинговой компании нет представительства в регионе, где работает предприниматель, — это не повод отказаться от ее услуг. Компания может организовать лизинговую сделку в любом городе — отправит своего представителя, наймет страховую компанию и нотариуса, привлечет курьерскую службу.

Комментарий эксперта>

Рассмотрим этот вопрос со стороны бизнеса. Предпринимателю нужно прежде всего учитывать, что приобретение основных средств (оборудования, транспорта и т.д.) – это инвестиционные вложения в активы долгосрочного пользования. И первое, о чём нужно подумать – это сумма ежемесячных платежей.

Способен ли ваш бизнес генерировать достаточно денег для выплат ( не важно, по кредиту или лизингу – мы о денежной массе как таковой: хватит ли денег?). Ведь если, к примеру, у вас есть уже три грузовика для доставки товаров покупателям, а вы хотите приобрести ещё один, то подразумевается, что выручка у вас тоже увеличится за счёт дополнительной транспортной единицы, которая будет приносить дополнительную выручку.

А вот если вы просто заменяете один станок на другой и увеличения выпуска продукции не предвидится, то впору задуматься, за счёт чего вы будете гасить платежи.

Итак, первое обстоятельство для принятия решений – сумма ежемесячных платежей.

Далее. Предположим, что залоговой массы у вас хватает (с кредитом проблем нет) и вы принимаете решение при прочих равных условиях.

При кредитном договоре вы приходуете объект по цене приобретения и становитесь собственником этого имущества (правда, если оно же и является объектом залога, будут ограничения в плане распоряжений им).

В лизинговых отношениях вы приходуете объект в конце срока по значительно меньшей стоимости и становитесь собственником также в конце срока.

Когда это имеет значение:

- При исчислении налога на имущество (платит только собственник и от стоимости: чем меньше стоимость — меньше налог).

- При исчислении амортизации и отнесении её на затраты (больше стоимость — больше сумма начисленной амортизации в абсолютном выражении).

- При продаже объекта исчисление НДС (чем больше разница между ценой продажи и остаточной стоимостью, тем больше НДС).

Второе обстоятельство для принятия решения – стоимость имущества и право собственности на него.

И, наконец, последнее обстоятельство – отнесение платежей на затраты в уменьшение налогооблагаемой прибыли.

Лизинговые платежи относят на затраты всей суммой, уменьшая тем самым налогооблагаемую прибыль. В то время как из кредитных платежей на затраты относят только сумму уплаченных процентов за кредит.

Когда это имеет значение:

Если ваш бизнес на общей системе налогообложения или на упрощенной «доходы минус расходы» это имеет значение. А вот если вы на УСН «доходы» или ЕНВД – тогда этот фактор не имеет значения.

Подведем итог

Лизинг или кредит для ИП — вопрос, требующий глубокой проработки и точных финансовых расчетов. В одном случае выгоден кредит, в другом — лизинг. Точного ответа на этот вопрос нет, все зависит от цели, деятельности, финансовых показателей компании и грамотного расчета. И, конечно, от тщательного финансового учета. ПланФакт помогает планировать расходы, оценивать прибыльность проектов и снижать расходы.

Чем лизинг отличается от кредита

На покупку автомобиля или оборудования для предприятия можно взять кредит или оформить договор лизинга. Разбираем, то такое лизинг, чем он отличается от обычного кредита и в чем его преимущества и недостатки.

Что такое лизинг простыми словами

Лизинг — это долгосрочная аренда оборудования, автомобиля, недвижимости с последующим выкупом. То есть человек или организация получает имущество, пользуется им и постепенно расплачивается за него.

Для кого подходит лизинг и в чем его суть

Лизинговые операции в России контролируются Федеральным законом «О финансовой аренде (лизинге)». В нем сказано, что лизинговая компания может передавать имущество и физическим лицам (например, при покупке автомобиля), и предприятиям.

Чаще всего эта схема применяется во втором случае — когда имущество передают в аренду организациям. Предприятие обращается в лизинговую компанию. Компания покупает имущество и передает его предприятию в долгосрочную аренду — иногда вплоть до окончательного износа этого имущества. Предприятие в течение всего срока аренды вносит платежи согласно условиям договора, а в конце срока может выкупить имущество по остаточной стоимости.

Для каких товаров используют лизинг

Лизинг используют для приобретения конкретного продукта. По закону предметом лизинга могут быть любые предприятия и имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество. В этот список не входят земельные участки и другие природные объекты.

Участники лизинга

В лизинговой схеме три участника:

- лизингодатель — физическое или юридическое лицо, которое за счет привлеченных или собственных средств покупает имущество и предоставляет его лизингополучателю. Условия оплаты, срок и результат (переходит имущество в собственность или нет) указывают в договоре.

- лизингополучатель — физическое или юридическое лицо, которое в использует предмет лизинга, платит за него в течение оговоренного срока и выкупает, если это было прописано в договоре

- продавец — физическое или юридическое лицо, которое в соответствии с договором купли-продажи продает лизингодателю имущество.

Может быть два договора: первый — между продавцом и лизингодателем, второй — между лизингодателем и получателем. При этом тот, кто в итоге пользуется имуществом, может предъявлять продавцу требования к качеству и комплектности товара.

Право собственности

Имущество принадлежит лизинговой компании, пока действует договор. Тот, кто пользуется имуществом, считается арендатором до момента выкупа.

Стоимость и срок услуги

Ставка лизинговых компаний зависит от ключевой ставки, которую назначает Центробанк. Она может быть выше ставки по обычному потребительскому кредиту. Также потребуется первоначальный взнос. При этом у лизинговой компании может быть скидка на покупку товаров у производителя. Или она возьмет на себя оплату страховки или обслуживание товара, если это прописано в договоре.

Срок зависит от предмета лизинга. Он может быть не больше трех лет — например, при аренде автомобиля. А может быть и долгосрочным — например, 10-12 лет при аренде самолетов или недвижимости.

Налоговые преимущества

У лизинговой схемы есть налоговые преимущества. Имущество не покупают, а берут в аренду, оно не стоит на балансе у лизингополучателя до момента выкупа (значит, нет и имущественного налога). Платежи учитываются как расходы — уменьшается налогооблагаемая база и сам налог. Кроме того, для имущества, переданного в лизинг, действует ускоренная амортизация – с коэффициентом не выше 3.

Что будет, если не вносить платежи

Лизинговая компания может досрочно рассторгнуть договоре и забрать имущество, если за его использование перестанут платить. Также в законе сказано: если тот, кто пользуется имуществом, больше двух раз просрочил платежи, деньги с его счета могут списать в пользу лизинговой компании.

Преимущества и недостатки лизинга

Можно сэкономить на налогах

Имущество находится в собственности лизинговой компании до момента выкупа

График платежей составляют индивидуально

Имущество могут забрать в случае просрочек

Меньше требований к заемщику

Лизинговая компания может взять на себя обслуживание товара

Что такое кредит

Кредит — это вид займа, при котором банк выдает деньги под указанный в договоре процент на оплату товаров или услуг. Кредит стоит брать на жизненно необходимые цели, на крупные траты, которые не вписать в горизонт одного года из-за больших платежей.

Для чего берут кредит

Кредит бывает целевым и нецелевым. В первом случае деньги можно тратить на что угодно, во втором — только на цель, указанную в договоре с банком (например, на покупку автомобиля или на оплату образования).

Участники договора кредитования

В кредитном договоре два основных участника — банк и заемщик. Могут участвовать также созаемщик и поручитель.

От заемщика требуют стабильного источника дохода и хорошую кредитную историю, достижения 18-летнего возраста, наличия гражданства РФ, а иногда и прописки в регионе присутствия банка.

Право собственности

Товары, купленные на кредитные средства, принадлежат покупателю. Исключения — кредиты с залогом. В этом случае имущество, находящееся в залоге, принадлежит банку до момента полной выплаты кредита.

Стоимость и срок услуги

Ставка по кредиту также зависит от ключевой ставки Центробанка. В первой половине 2022 года она находилась в диапазоне от 5,9 до 40% годовых. Первоначальный взнос зависит от банка и программы, но зачастую он вообще не требуется.

Источник https://bankiros.ru/wiki/term/cto-takoe-lizing

Источник https://planfact.io/blog/posts/lizing-ili-kredit-chto-vygodnee-dlya-predprinimatelya

Источник https://www.banki.ru/news/daytheme/?id=10973614