Рентабельность — как рассчитать и повысить показатель

Существует множество экономических показателей, характеризующих деятельность предприятия. Одним из таких можно назвать рентабельность бизнеса. Что это такое, для чего применяется данный показатель и как его рассчитать – в нашей статье.

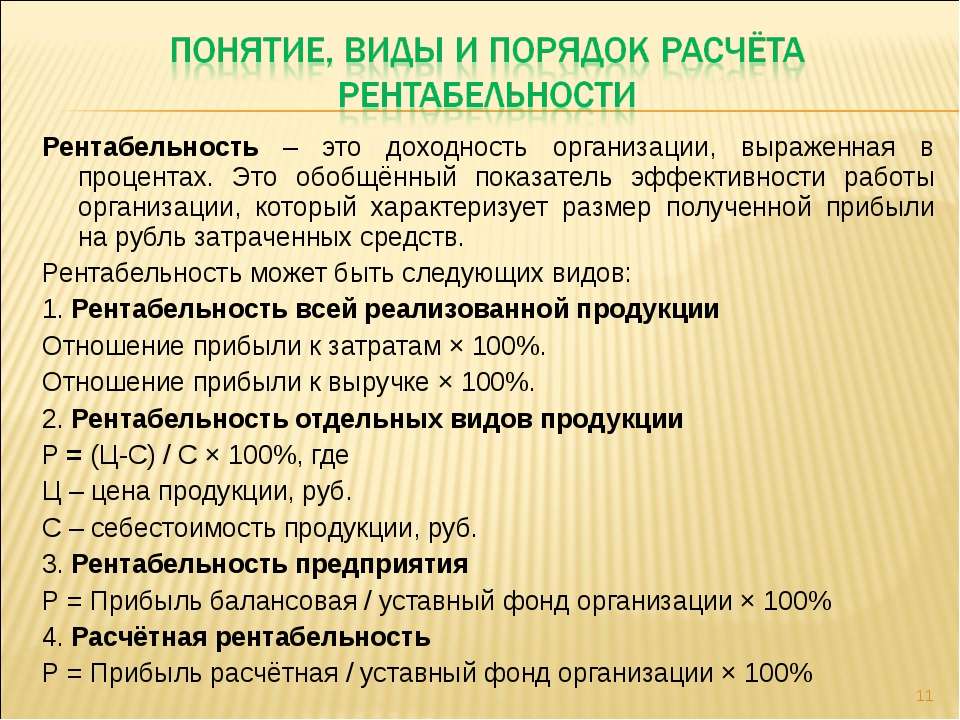

Рентабельность — это

Простыми словами, это относительный экономический показатель, характеризующий прибыльность предприятия. Помимо того, что рентабельность оценивает эффективность работы всей компании, показатель также может рассчитываться отдельно для каждого материального или нематериального актива: производственные материалы, денежные средства, трудовые ресурсы и т. д.

Для правильной оценки следует анализировать экономический коэффициент за разные промежутки времени. Если производство и реализация продукции приносят компании прибыль, то рентабельность такого предприятия будет положительной. Когда коэффициент эффективности по какому-либо активу планомерно снижается, требуются срочные изменения в подходе к ведению бизнеса.

Для чего рассчитывать показатель

Уровень рентабельности – один из важных показателей экономической эффективности предприятия. Он показывает акционерам компании и ее будущим инвесторам, насколько хорошо работает бизнес и как быстро окупаются финансовые вложения в инвестиционный проект.

Расчет рентабельности необходим для:

- прогнозирования будущей прибыли предприятия;

- сравнения собственной экономической эффективности с конкурентами;

- выявления рыночной стоимости компании;

- разработки стратегии по развитию бизнеса;

- определения оптимального ценообразования для произведенной продукции.

Прибыль и рентабельность – это не одно и то же. Прибыль – это абсолютный показатель, выраженный в числовом эквиваленте и показывающий конечный финансовый результат бизнеса (разница между выручкой компании и ее расходами). Рентабельность – это относительный показатель, выраженный в процентном соотношении и рассчитывающий доходность компании (частное от деления прибыли на расходы).

Как рассчитать рентабельность — формула и пример

В деятельности фирмы задействовано множество ресурсов (трудовые, финансовые, природные, производственные и т. д. ), и для каждого из них можно отдельно рассчитать его экономическую эффективность, используя различные формулы рентабельности. Однако для упрощенного понимания прибыльности предприятия можно использовать универсальный расчет по следующей формуле:

Р = Балансовая прибыль / Общая стоимость активов х 100%, где:

- Балансовая прибыль – прибыль (убыток) до налогообложения, полученная компанией от всех видов её хозяйственной деятельности.

- Общая стоимость активов – совокупность всех производственных мощностей компании и ее ресурсов (трудовых, денежных и т. д. ).

Пример расчета

Год назад в компанию по производству медных труб было инвестировано 3 млн руб., которые были потрачены на сырье, оплату труда рабочим и аренду помещения. Через год в результате реализации продукции фирма получила прибыль до вычета налогов в размере 1,5 млн руб.

Рассчитаем уровень рентабельности бизнеса:

Р = 1,5 млн руб. / 3 млн руб. х 100% = 50%

Рентабельность предприятия за один год составила 50%. Это значит, что владельцы бизнеса полностью окупят свои инвестиции только через 2 года. Чтобы понять, высокий это или низкий уровень рентабельности, нужно сравнить его значение со средним показателем по своей отрасли. Например, в строительстве среднее значение показателя не превышает 10% в год, в то время как в торговле уровень рентабельности может легко достигать 100% и выше.

Основные виды и формулы расчета

Чтобы оценить эффективность бизнеса, в экономике используют различные виды рентабельности. Рассмотрим их.

ROA – рентабельность активов

ROA (Return on Assets) – это коэффициент показывающий процентное соотношение чистой прибыли предприятия к его активам.

Значение ROA необходимо рассчитывать для того, чтобы понимать, получает ли компания прибыль или работает себе в убыток на протяжении долгого времени. Если рентабельность активов ниже нуля, значит, компания несет убытки. Таким образом, чем больше показатель ROA, тем выше экономическая эффективность предприятия.

Формула рентабельности активов:

- P – чистая прибыль компании;

- А – средняя величина суммарных активов предприятия.

При расчете ROA показатель величины прибыли и суммарных активов должен браться за одинаковый период времени. Например, за один год.

По срокам эксплуатации ресурсов активы компании делятся на оборотные и внеоборотные. Изучим оба вида активов по отдельности.

Оборотные

Оборотные активы – это те экономические ресурсы, срок полезного использования которых не превышает один год. К оборотным активам относят:

- Денежные средства (деньги в кассе, на рублевых и валютных расчетных счетах и др.).

- Краткосрочные финансовые вложения (покупка ценных бумаг, открытие банковского вклада и т. д. ).

- Материально-производственные запасы (материалы, инвентарь, готовая продукция).

- Дебиторская задолженность.

Дебиторская задолженность представляет собой совокупность финансовых и иных ресурсов, которые должны компании другие юридические и физические лица. Дебиторская задолженность возникает в тот момент, когда услуга или товар были проданы, а оплата еще не получена.

Внеоборотные

Внеоборотные активы – это ресурсы компании, которые она использует в своей хозяйственной деятельности более одного года.

Виды внеоборотных активов:

- Нематериальные активы (патенты, лицензии, товарные знаки, деловая репутация и т. д. ).

- Основные средства (земельные участки, объекты природопользования, здания, машины).

- Финансовые вложения (инвестиции в дочерние предприятия, долгосрочные займы и пр.).

Внеоборотные активы – фундамент всей бизнес-структуры организации. От того, как рационально они используются в экономической деятельности предприятия, будет зависеть конечный финансовый результат компании.

ROS – рентабельность продаж

ROS (Return on Sales) – показатель, отражающий долю прибыли предприятия в каждом заработанном рубле. Чем выше значение, тем лучше работает компания, тем больше прибыли она генерирует в результате своей деятельности.

Формула рентабельности продаж:

ROS = Чистая прибыль / Выручка х 100%

ROS – индикатор ценовой политики компании. Его необходимо применять либо для сравнения с конкурентами по отрасли, либо для анализа динамики изменения показателя в рамках одной компании. Использовать показатель рентабельности продаж для сравнения предприятий из разных отраслей не имеет смысла, так как коэффициент не учитывает специфику каждого бизнеса.

ROE – рентабельность собственного капитала

Коэффициент ROE (Return on Equity) показывает владельцу бизнеса и его инвесторам, сколько чистой прибыли способна приносить компания на каждый вложенный в неё рубль. При этом важно понимать, что под собственными вложениями в данном случае понимается только уставной или акционерный капитал.

Формула расчета рентабельности собственного капитала:

ROE = Чистая прибыль / Собственный капитал × 100%

Собственный капитал – это акционерный или уставной капитал компании, равный разнице между совокупными активами организации и ее обязательствами.

ROI – рентабельность инвестиций

ROI (Return on Investment) – коэффициент возврата вложений, выражается в процентах.

Чтобы рассчитать размер окупаемости инвестиций, необходимо использовать формулу ниже:

ROI = Чистая прибыль / Сумма инвестиций × 100%.

Значение ROI можно сравнивать не только с компаниями из других отраслей, но также с доходностью облигаций, банковских вкладов и т. д. для понимания того, какой финансовый актив потенциально может принести инвестору больше прибыли. Если рентабельность инвестиций в металлургической компании равняется двум процентам, а государственный банк предлагает своим вкладчикам депозит под семь процентов, то, как правило, инвестор предпочтет банковский вклад или продолжит поиски более прибыльной компании на рынке.

ROFA – рентабельность основных производственных фондов

ROFA (Return on Fixed Assets) отражает размер чистой прибыли, которую приносят компании основные средства (недвижимое имущество, транспорт, оборудование и т. д. ).

Формула для расчета ROFA следующая:

ROFA = Чистая прибыль предприятия / Стоимость основных средств х 100%

В случае если значение коэффициента ROFA ниже нуля, можно утверждать, что данная компания работает в убыток. Главная причина – нерациональное использование основных средств компании и низкая эффективность работы ее управленческого состава.

ROCS – рентабельность затрат

Коэффициент ROCS (Return on Cost of Sales) дает инвесторам понимание того, сколько прибыли от реализации продукции или оказания услуг можно получить на каждый вложенный в производство рубль.

Рассчитать показатель рентабельности затрат легко. Формула выглядит следующим образом:

ROCS = Чистая прибыль / Себестоимость товаров х 100%.

Для каждого сегмента экономики средний коэффициент рентабельности затрат будет разный. Однако при этом для любой компании вне зависимости от ее отраслевой принадлежности отрицательный ROCS – прямое свидетельство убыточности предприятия.

Какие факторы влияют на коэффициент

Показатель рентабельности предприятия зависит от множества факторов, которые в совокупности можно объединить в две большие группы: экзогенные и эндогенные факторы.

Экзогенные (внешние) факторы.

Извне на компанию может повлиять фискальная (бюджетно-налоговая) политика государства, географическое положение предприятия, общий уровень конкуренции на рынке, политическая ситуация в стране и прочие факторы.

Ярким примером экзогенного фактора стал Covid−19, который снизил в первую очередь рентабельность туристического бизнеса и авиаотрасли.

Эндогенные (внутренние) факторы

Эндогенные факторы всегда возникают внутри самой компании. К внутренним факторам, влияющих на финансовый результат предприятия, стоит отнести эффективность маркетинга, ценовую политику, техническое обеспечение фирмы, уровень развития логистической инфраструктуры бизнеса и т. д.

Пример эндогенного влияния.

Низкий уровень оплаты труда рабочих приводит к снижению скорости производимой ими продукции и падению качества товаров. В конечном итоге это влечет за собой снижение прибыльности компании и уменьшение его рентабельности.

Анализ рентабельности

ПКоэффициент помогает потенциальному инвестору и владельцу бизнеса узнать, сколько прибыли можно получить на каждый рубль активов компании, ее собственного капитала или чего-то другого. Поэтому для экономического анализа предприятия используют показатели:

Сами по себе значения рентабельности не несут большого смысла и мало о чем говорят инвестору. После их расчета можно ответить только на один вопрос – прибыльное предприятие или нет. Однако для того, чтобы понимать, хорош ли показатель рентабельности продаж в 10% или окупаемость инвестиций в 20%, необходимо это значение сравнивать либо с аналогичным показателем в прошлом по своей компании, либо с прямыми конкурентами по отрасли.

Пример № 1. Если коэффициент ROI у других предприятий выше, чем у нас, то предприятие работает менее эффективно.

Пример № 2. Показатель ROS в прошлом году в компании был ниже, чем сейчас. Это значит, в текущем году руководству предприятия удалось увеличить долю прибыли на каждый заработанный рубль, что говорит об эффективности управления.

Когда инвестор намерен узнать финансовый результат компании и сравнить его с конкурентами, то для анализа можно использовать различные коэффициенты рентабельности. Однако если необходимо выяснить причины роста или падения коэффициента, тогда стоит применять один из двух методов факторного анализа рентабельности:

- Детерминированный. Логически объясняет воздействие того или иного фактора на количественное значение рентабельности.

- Стохастический. Подразумевает под собой анализ опосредованных факторов, которые лишь косвенно влияют на показатели рентабельности.

Факторный анализ рентабельности бизнеса также применяется и для того, чтобы заранее спрогнозировать значения ROI, ROA или других показателей, выявить слабые стороны в компании, определить уровень ущерба от воздействия на деятельность организации ряда негативных факторов и т. д.

Таким образом, результаты любого факторного анализа ложатся в основу изменений ценовой политики компании, оптимизации ее статьи расходов и формирования новых условий для повышения коэффициентов рентабельности.

Точка безубыточности

Точка безубыточности (порог рентабельности) – это минимальный объем производства и / или реализации продукции, при котором расходы компании соразмерны ее доходам. Прибыль в этом случае будет равна нулю.

Вычислить можно следующим образом:

Точка безубыточности = Постоянные издержки / (Выручка – Переменные издержки) х 100%, где

- Постоянные издержки – это расходы, которые не зависят от объема выпускаемой продукции. К ним относят оплату труда управленческому составу, арендную плату, платежи по кредитам и т. д.

- Переменные издержки – это расходы, которые напрямую зависят от объема выпускаемой продукции. Это может быть покупка сырья, оплата электричества, транспортные расходы и др.

- Выручка – доход компании от реализации ее товаров и услуг.

Бизнесу важно знать собственную точку безубыточности, чтобы грамотно планировать свою хозяйственную деятельность и не допускать образования убытков. Порог рентабельности позволяет продавать товар по оптимальной цене и давать понимание того, какой минимальный объем производства или продаж необходим для дальнейшего существования бизнеса.

Повышение рентабельности и способы увеличения прибыли

Главная цель любого коммерческого предприятия – получение прибыли. Чем она больше, чем выше экономическая эффективность компании. Поскольку рентабельность зависит от двух показателей – прибыли и себестоимости, чтобы повысить этот коэффициент, нужно увеличить первый показатель или снизить второй. Таким образом, повысить доходность бизнеса можно, если:

- улучшить качество производимой продукции или оказания услуг;

- разработать новую маркетинговую кампанию;

- снизить производственные издержки;

- повысить качество обслуживания клиентов;

- увеличить скорость производства товаров.

Как и каким способом повышать рентабельность своего бизнеса, каждый предприниматель должен определить самостоятельно. Однако для более объективного понимания причинно-следственных связей, почему сейчас упал объем продаж, снизилось количество оборотных активов или повысилась себестоимость продукции, необходимо прибегать к помощи факторного анализа рентабельности и формировать новую стратегию ведения бизнеса согласно выводам из данного исследования.

Популярные вопросы

Рентабельность в 20 процентов означает, что за определенный период времени бизнес окупает вложенный в него капитал только на 20 процентов. Например, за один год. Таким образом, полная окупаемость компании составит 5 лет.

Рентабельность продукции = Чистая прибыль / Себестоимость продукции х 100%

Пример. Производство кирпича стоило 1 млн руб. Чистая прибыль – 0,5 млн руб. Рентабельность продукции составляет 50% (0,5 млн руб. / 1 млн руб. х 100%).

Это относительный показатель эффективности инвестиций. Отображает уровень дохода, получаемый инвестором на каждый вложенный рубль с учетом временной стоимости денег.

Что такое рентабельность компании

Нерентабельным бизнесом называют компании, в которые вкладывают деньги, но получают мало прибыли. Или прибыль растет, но траты растут еще быстрее. Чтобы такого не случилось, важно рассчитывать рентабельности компании — отношение прибыли к расходам.

Если вложений много, а прибыли мало — рентабельность низкая, и бизнес может прогореть. Запомните общее правило: чем выше рентабельность, тем успешнее компания.

Зачем нужно считать рентабельность

Рентабельность — основной показатель, который важно считать всем, от небольших компаний до крупных холдингов. Рентабельность нужна, чтобы:

- взять кредит в банке на развитие бизнеса. Нерентабельному бизнесу получить кредит сложнее;

- привлечь инвесторов или отчитаться перед инвесторами и акционерами;

- контролировать бизнес. Чтобы понять, эффективно ли работает компания, не уходят ли деньги в пустоту и стоит ли продолжать работать, как работали;

- подготовиться к вопросам налоговой: почему компания много зарабатывает, еще больше тратит на производство и из-за этого платит меньше налогов.

Можно сказать, что нерентабельный бизнес — это провальный бизнес. Это как потратить все деньги на продукты, чтобы приготовить ужин, а в итоге получить сгоревшую запеканку.

Как рассчитать рентабельность компании

Общую рентабельность компании считают по формуле: прибыль разделить на себестоимость и умножить на 100.

Разберемся, из чего складывается формула:

прибыль — это чистый доход компании до вычета налога на прибыль. Ее еще называют балансовой прибылью, мы об этом писали;

себестоимость — все затраты компании на производство товара или оказание услуг. Это стоимость сырья и материалов, аренда помещения, зарплаты сотрудникам, амортизация и другие расходы;

100 — на эту цифру умножают, так как рентабельность считают в процентах.

А теперь рассмотрим рентабельность компании на примере:

Прибыль ООО «Вареник» за полгода — 100 000 рублей. Чтобы заработать эти деньги, компания потратила 5 000 000 рублей.

100 000 делим на 5 000 000 и умножаем на 100 = 2%.

А теперь компания, которая заработала больше «Вареника»:

Прибыль ООО «Пельмень» за полгода — 200 000 рублей. При этом компания потратила 12 000 000 рублей.

200 000 делим на 12 000 000 и умножаем на 100 = 1,6%.

Получается, «Пельмень» заработал больше, но рентабельность его ниже, а значит, дела у компании хуже. Мы привели две компании в сравнении, чтобы было понятнее, как работает рентабельность. Но чтобы оценить свою компанию, не нужно смотреть на других.

Каждый год налоговая составляет таблицу рентабельности по видам деятельности. В ней пишут средние показатели — по нашей формуле нужно смотреть первую колонку. Если у вас эти показатели заметно ниже, то и рентабельность низкая.

Что еще можно считать

Рентабельность может быть нескольких видов. Главное — общая рентабельность бизнеса, о ней мы рассказали выше. Еще бывает рентабельность активов, продаж, персонала, собственного и привлеченного со стороны капитала.

Любую рентабельность считают по общему принципу: прибыль делят на затраты или использованные ресурсы. Например, для рентабельности продаж прибыль от основной деятельности нужно разделить на выручку и умножить на 100.

Вот из чего складывается формула:

прибыль от основной деятельности — это чистый доход компании до вычета налога, но только от продажи товаров или услуг. Сюда не входят проценты от вкладов, деньги от продажи имущества и любые прочие доходы;

выручка — это доход компании от основной деятельности без учета расходов.

Считаем на примере:

Выручка ООО «Лосось» за полгода — 3 000 000 рублей. Когда из этой суммы вычли все расходы, получилась прибыль в 60 000 рублей.

60 000 делим на 3 000 000 и умножаем на 100 = 2%.

Нет точных критериев, какая цифра — хорошо, а какая — плохо. Но можно ориентироваться на такие показатели:

- до 5% — низкая рентабельность;

- от 5% до 20% — средняя;

- больше 20%, а то и 30% — вы близки к тому, чтобы о вас написал Форбс.

В подсчетах рентабельности не стоит смотреть только на таблицу налоговой и общепринятые цифры — еще нужно сравнивать со своими результатами за предыдущий период. Например, в первые полгода рентабельность была 2%, а следующие полугодия — 2,5 и 3%. В целом она может быть ниже цифр по отрасли, но для вашей компании это неплохо.

Анализ рентабельности предприятия

10 марта 2022

Анализ рентабельности предприятия

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Чтобы оценить эффективность бизнеса, недостаточно смотреть лишь на динамику прибыли. Например, она выросла за год в два раза. Хорошо ли это? Нет, если выручка за тот же период увеличилась в три. Важно соотносить финансовый результат с другими метриками: доходами, активами, капиталом. Такое соотношение заложено в показателях рентабельности. В статье приводим их формулы, расчетные примеры и делимся Excel-калькулятором.

Зачем нужны показатели рентабельности

Рентабельность считают, чтобы узнать, сколько рублей прибыли приходится на рубль чего-то другого, например, активов или собственного капитала. Полученные значения показывают, эффективно ли работает предприятие, а именно:

- перекрываются ли расходы доходами;

- прирастает ли отдача от имущества компании;

- высока ли доля прибыли в цене продаваемой продукции;

- сколько прибыли вернет каждый рубль, вложенный в себестоимость

Для ответа на эти важные вопросы достаточно двух форм бухгалтерской отчетности и общего понимания, как вычисляется рентабельность.

Рентабельность: общая формула и нюансы расчета

Рентабельность бывает разная. Однако общий подход к определению всех ее видов единый: прибыль нужно поделить на тот показатель, рентабельность которого рассчитывается. Если записать формулой, то получится так:

Общая формула рентабельности =

= Прибыль ÷ Показатель, рентабельность которого оценивается

- какую прибыль использовать в числителе?

- что может оказаться в знаменателе?

Давайте разберемся по порядку.

Какая прибыль в числителе. По идее, любая. Напомним, что в российской отчетности отражаются пять видов прибыли. Четыре из них приводятся в отчете о финансовых результатах. Вот их перечень с номерами строк, в которых они значатся:

- валовая (2100);

- от продаж (2200);

- до налогообложения (2300);

- чистая (2400).

Пятый вид прибыли – нераспределенная – есть в балансе в строке 1370. Подробнее об их особенностях и методике вычисления смотрите в статье «Анализ финансовых результатов деятельности компании: пошаговый алгоритм».

Также для подсчета рентабельности можно использовать «импортные» показатели, к примеру, EBITDA или OIBDA. Это тоже прибыль, только в русской отчетности ее нет. Придется посчитать самим либо поискать в годовых отчетах компании.

Однако обычно рентабельность считается по прибыли от продаж и чистой. Повторимся: можно выбрать любой показатель, ограничений нет, но именно эти являются базовыми. Все дело в их сути.

Финансовый результат от продаж показывает, на сколько доходы от основной деятельности перекрывают расходы. Основная деятельность – это то, ради чего ведется бизнес, например, торговля продуктами питания. А чистая прибыль отражает то же самое, но еще с учетом результата по прочим операциям и за минусом налога на прибыль. То есть вбирает в себя также прочие доходы и расходы, допустим, проценты по кредитам или поступления от продажи основных средств.

Какой показатель в знаменателе. Здесь вариантов не меньше, чем в случае с числителем. Самые частые свели в таблицу.

Таблица 1. Что поставить в знаменатель формулы для рентабельности

Какой показатель взять

В какой строке отчетности его отыскать

Какой вид рентабельности получится

Активов (Return on Assets – ROA)

Собственного капитала (Return on Equity – ROE)

1400 ББ + 1500 ББ

1300 ББ + 1400 ББ

Инвестированного капитала (Return on Capital Employed – ROCE)

Продаж (Return on Sales – ROS)

Расходы по обычным видам деятельности

2120 ОФР + 2210 ОФР + 2220 ОФР

Проданных товаров, продукции, работ, услуг (Return on Margin – ROM)

Чистых активов (Return on Net Assets – RONA)

· ББ – бухгалтерский баланс;

· ОФР – отчет о финансовых результатах;

· ОИК – отчет об изменениях капитала

Важно знать, что показатели для знаменателя из баланса и отчета об изменениях капитала сначала усредняются. Только после этого включаются в расчет.

Самый простой способ усреднения – взять половинки от значений на начало периода и на его конец, а потом их сложить. Это нужно для смысловой состыковки цифр внутри формулы. Ведь прибыль из числителя является величиной за период, например, за год или полугодие. А, к примеру, балансовая оценка активов из знаменателя – это число на конкретную дату, допустим на 31.12.2021. Чтобы корректно использовать в одной формуле периодические и моментальные значения, последние усредняют. В итоге получают нечто сродни величине за месяц, квартал или год в целом.

Анализ рентабельности: базовые моменты для оценки значений

Согласитесь, важно не только правильно посчитать, но и верно трактовать значения рентабельности. Вот несколько вопросов, которые связаны с оценкой полученных цифр:

- какая динамика ожидается?

- есть ли нормативы, если нет, тогда с чем сравнивать рассчитанные величины?

- в чем измеряется рентабельность?

- может ли она оказаться отрицательной?

Давайте разберемся в этом.

Какая динамика для рентабельности благоприятна. Положительная, с течением времени значение должно расти. Только в таком случае говорят о повышении эффективности бизнеса.

Причина этого в числителе формулы. Раз там прибыль, то очевидно, что ожидается ее увеличение. Причем такое, которое опережает прирост знаменателя. Если финансовый результат увеличивается бóльшими темпами, чем, например, активы, то значит, каждый рубль имущества приносит возросшую отдачу. По аналогии это правило применимо ко всем видам рентабельности.

Есть ли нормы и с чем сравнивать. Норм нет, однако есть ориентиры. Это так, потому что многое зависит от сферы деятельности предприятия. Одно дело – сельское хозяйство и совсем другое – торговля через федеральные сети. Для первого характерны высокие риски: то засуха, то саранча, то свиная чума. А еще низкие закупочные цены от оптовиков. Для второй – огромнейший оборот и высокие наценки. В такой ситуации нельзя установить нормативы по видам рентабельности.

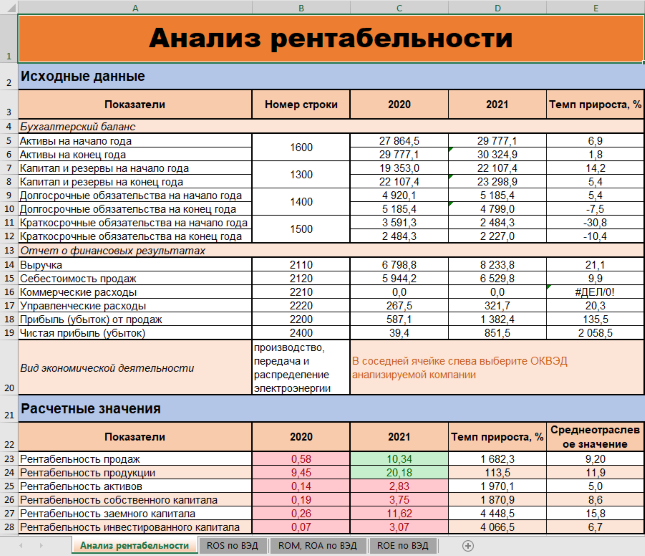

Однако понять, высока ли рентабельность бизнеса и как он смотрится на фоне «соседей» по отрасли, помогают средние значения по видам деятельности. Например, ФНС ежегодно считает их для рентабельности активов и продукции. Затем ориентируется в том числе на них при планировании выездных проверок. Мы писали об этом в материале «Выездная налоговая проверка: в чем суть и когда риски компании растут».

А для рентабельности продаж и собственного капитала такие ориентиры посчитали мы. Они встроены в Excel-расчетчик, который можно скачать по ссылке. Выбирайте свой ОКВЭД и увидите среднеотраслевые цифры за 2019 г., вычисленные по данным из сборника Росстата «Финансы России 2020» Вот скриншот страницы файла с примером того, как это выглядит.

В чем измеряется рентабельность. Традиционный формат – это проценты. Но есть вариант в долях единицы или даже в рублях на рубль. Последний подход, к слову, облегчает трактовку полученных значений. Допустим, цифра 0,2 для рентабельности продаж расскажет, что в каждом рубле выручки 20 копеек приходится на чистую прибыль.

Может ли рентабельность оказаться отрицательной. Да, может. Правда, такие минусовые значения правильно именовать убыточностью. Есть два случая, когда такое происходит.

Первый. Предприятие завершает период с убытком. Это отрицательный финансовый результат. В формулу он попадет с минусом, значит, рентабельность станет отрицательной. Так и появится убыточность активов, продаж, капитала и т.д.

Второй. У организации отрицательны чистые активы или, что почти то же самое, собственный капитал. Такое происходит, когда организация накопила огромный непокрытый убыток, и он фактически «съел» своей величиной уставный, добавочный и резервный капиталы.

Тут есть важный момент, о котором стоит помнить. Рентабельность чистых активов и собственного капитала у таких предприятий может не показывать реальную картину. Предположим, у компании не только отрицательны чистые активы, но и получен чистый убыток. В итоге минусы в числителе и знаменателе формулы сократятся и выйдет положительная величина. Но это обманчивая цифра, слепо и без раздумий доверять ее плюсу нельзя.

Теперь подробнее остановимся на отдельных видах рентабельности.

Анализ рентабельности продаж

По какой формуле вычислять. Рентабельность продаж – это, по сути, доля прибыли в выручке. Возьмем за основу расчета чистый финансовый результат, хотя, как отмечали выше, можно основываться на операционном или любом другом.

Рентабельность продаж =

= Чистая прибыль ÷ Выручка = 2400 ОФР ÷ 2110 ОФР

Как посчитать по данным отчетности. Посмотрим, как строятся вычисления на примере. Воспользуемся бухгалтерской отчетностью АО «Янтарьэнерго» за 2021 г. Это компания из г. Калининграда, которая занимается передачей электроэнергии. Исходные данные и искомый результат привели в таблице.

Источник https://www.vbr.ru/investicii/help/investicii/rentabelnost-kak-rasschitat-i-povysit-pokazatel/

Источник https://delo.modulbank.ru/all/profitability

Источник https://upr.ru/article/analiz-rentabelnosti-predpriyatiya/