Идеи для инвесторов на 2023 год: что будет с российским рынком

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Для российского фондового рынка 2022 год стал временем тяжелых потрясений и трансформации на фоне обвала котировок в феврале, давления санкций, закрытия отчетности ряда компаний, ухода иностранных инвесторов и роста неопределенности.

Индекс Мосбиржи, который рассчитывается на базе котировок 40 наиболее ликвидных акций крупнейших российских компаний, с начала года обвалился примерно на 38%. Долларовый индекс РТС упал с начала января примерно на 23,5%. Вызовом для российского рынка стало отсутствие активных маркетмейкеров и рост доли частных инвесторов в структуре торгов — все это привело к высокой волатильности российского рынка, отмечал директор департамента противодействия недобросовестным практикам Банка России Валерий Лях.

Так, по итогам ноября 2022 года доля частных инвесторов в объеме торгов акциями на Мосбирже составила 80,2%, а общее число «физиков» выросло до 22,6 млн человек против 18,9 млн в марте. В то же время, по данным аналитического агентства A2:Research, почти каждый пятый неквалифицированный инвестор решил прекратить совершать сделки на бирже, а еще 81% пересматривают состав портфеля, в том числе в пользу облигаций и акций российских компаний.

Аналитики крупнейших российских брокеров и управляющих компаний рассказали «РБК Инвестициям», что готовит инвесторам новый, 2023 год и какие акции будут наиболее перспективными.

Что будет с индексом Мосбиржи в 2023 году

Решающими факторами для российского рынка в 2023 году по-прежнему будут оставаться геополитика, степень санкционного давления, макроэкономическая ситуация в стране и внутренние регуляторные изменения, в частности в плане налогообложения и экспортных ограничений, сошлись во мнении опрошенные «РБК Инвестициями» эксперты.

«На наш взгляд, индекс Московской биржи продолжит двигаться в широком боковике. Максимальное значение, которого он может достигнуть в 2023 году, — 2800 пунктов. РТС продолжит двигаться в нисходящем тренде за счет ослабления национальной валюты, которая является крепкой только за счет профицита торгового баланса, то есть пока экспорт превалирует над импортом», — считает аналитик инвесткомпании «Алор Брокер» Андрей Эшкинин.

Российский рынок может попытаться продолжить рост с первыми целями повышения 2500 и 1300 пунктов по индексам Мосбиржи и РТС (пики с конца августа — начала сентября 2022 года) при отсутствии новых геополитических потрясений, смягчении пандемийных ограничений в Китае, а также в случае, если США и еврозона сумеют избежать рецессии , рассказали аналитики инвесткомпании «Велес Капитала».

Но существенное замедление роста мировой экономики в условиях высоких процентных ставок может негативно сказываться и на настроениях в России. Аналитик ИК «Алор Брокер» отметил, что из-за возможной рецессии в новом году возникают риски падения спроса на нефть — в этом случае индекс РТС может опуститься до февральских минимумов в районе 600–700 пунктов.

Директор по инвестициям УК «Открытие» Виталий Исаков считает, что в базовом сценарии значение индекса Московской биржи к концу 2023 года может приблизиться к 3 тыс. пунктов. «При этом если будут дивиденды в течение года, то они принесут индексу Мосбиржи 300 пунктов. Таким образом, ожидаемая совокупная доходность индекса с текущих уровней может составить порядка 50%», — добавил эксперт.

Он также отметил, что прогнозы по индексу РТС лишены смысла, поскольку он отражает результат индекса Мосбиржи, перемноженный на индекс курса доллара. Но оценка результата своих инвестиций в российские акции в пересчете на доллары США утратила для российских инвесторов всякую актуальность, после того как доллар стал токсичной валютой, а привлекательность альтернативных рынков снизилась на фоне инфраструктурных рисков.

«Основной вклад в рост российского рынка в рублевом выражении внесет девальвация рубля, а в долларовом выражении рост рынка будет довольно скромным», — предупредил управляющий директор департамента по работе с акциями УК «Система Капитал» Константин Асатуров.

Что будет влиять на российские акции: геополитика, нефть, ключевые ставки и дивиденды

Среди факторов, которые будут оказывать решающее влияние на российский рынок, главный аналитик ПСБ Алексей Головинов перечислил геополитику, ситуацию на сырьевых рынках и настроения частных инвесторов. Аналитики «БКС Мир инвестиций» также отмечают влияние цен на основные сырьевые товары и состояние экономики Китая, которая в 2022 году оставалось под давлением политики нулевой терпимости к COVID-19. Также позитивное влияние может оказать завершение цикла ужесточения денежно-кредитной политики мировых центробанков, добавил инвестиционный стратег «ВТБ Мои Инвестиции » Станислав Клещев.

При этом основной фактор роста для российского рынка — это сохранение и возобновление выплаты дивидендов российскими компаниями, а основной фактор риска — ухудшение международной обстановки и ввод новых экспортных ограничений, считает руководитель управления аналитики финансовых рынков и премиального обслуживания сервиса «Газпромбанк Инвестиции» Андрей Ванин.

«Из позитивного можно отметить, что российская экономика, судя по всему, имеет неплохой запас прочности и достаточно устойчива к шокам — эффект от санкций оказался далеко не таким разрушительным, как опасались первоначально. Это позволяет рассчитывать, что уже в ближайшие кварталы экономика пройдет дно и начнется восстановление», — отметил аналитик ФГ «Финам» Игорь Додонов.

Аналитики «Велес Капитала» также подчеркнули, что позитивным драйвером для рынка может стать перестройка деятельности уже пострадавших от санкций компаний, например сектора металлургии, и постепенное возвращение эмитентов к публикации регулярных финансовых результатов.

Однако высокая неопределенность из-за санкционного давления сохраняется в нефтегазовом секторе. По мнению экспертов «Велес Капитала», в 2023 году ему еще предстоит в полной мере ощутить эффект вводимых ограничений: «Наименьшее влияние санкций, вероятно, почувствуют компании, способные эффективно переориентироваться на Восток (например, «Роснефть»), а также поставляющие нефть в Европу трубопроводным путем («Роснефть», «Татнефть» и другие)».

Топ инвестиционных идей на 2023 год

- УК «Система Капитал», управляющий директор департамента по работе с акциями Константин Асатуров: «В 2023 году мы отдаем предпочтение несырьевым компаниям из потребительского, финансового, телекоммуникационного и электроэнергетического секторов. Выделяем как быстрорастущие истории («Яндекс» и Ozon), так и дивидендные имена («Сбер», «Магнит», МТС, «Интер РАО»)». Он также отметил, что сырьевые сегменты вызывают опасения из-за санкционной угрозы и растущего налогового давления;

- УК «Открытие», директор по инвестициям Виталий Исаков: «Хорошее соотношение риска и доходности мы видим в бумагах НОВАТЭКа, X5 Retail Group, «Сургутнефтегаза» и «Сбера»;

- УК «Альфа-Капитал», портфельный управляющий Дмитрий Скрябин: «С точки зрения потенциала роста стоимости акций мы поставили бы на компании, которые могут сделать сюрприз с точки зрения возврата к дивидендным выплатам. Это прежде всего металлурги («Норникель», ММК, НЛМК, «Северсталь»), возможно, компании продуктового ретейла, «Сбер»;

- Промсвязьбанк, главный аналитик Алексей Головинов: «Мы отдаем предпочтение бумагам «Сбера», «Полюса», X5 Retail Group, а также МТС»;

- ФГ «Финам», аналитик Игорь Додонов: «На наш взгляд, интересные для покупки акции можно найти в разных секторах. В нефтегазе это «Роснефть» и НОВАТЭК, в сырьевом секторе — «Норникель» и «ФосАгро», в секторе недвижимости — «Самолет», в потребительском — Fix Price и «Русагро». Инвесторам, планирующим открыть позиции в финансовом секторе, лучше сделать ставку на «Сбер»;

- «ВТБ Мои Инвестиции», инвестиционный стратег Станислав Клещев: «Обращаем внимание на компании, имеющие стабильный денежный поток, но вынужденные воздерживаться от выплат дивидендов в текущих условиях, например Globaltrans и ММК. Из-за этого их оценка существенно дисконтирована инвесторами. По-прежнему выделяем динамично растущий бизнес Ozon и «Группы Позитив».

НОВАТЭК

Аналитик «Алор Брокера» Андрей Эшкинин назвал акции компании интересным вариантом для инвесторов, склонных к риску. «Летом 2023 года мы ожидаем новостей о транспортировке первой линии «Арктик СПГ — 2» к месту установки и ее успешный запуск в ноябре-декабре. Также НОВАТЭК является претендентом на покупку 27,5% доли компании Shell в проекте «Сахалин-2», что усилит его позицию на рынке СПГ», — рассказал руководитель управления аналитики финансовых рынков и премиального обслуживания сервиса «Газпромбанк Инвестиции» Андрей Ванин.

Также поддержку бумагам компании способна оказать предстоящая выплата дивидендов за второе полугодие 2022 года, которую могут анонсировать весной 2023 года. «Компания продает 25% своего СПГ по спотовому рынку, который за последние две недели вырос более чем на 50% и, вероятно, вырастет еще предстоящей зимой». — отметил Ванин.

«Реализация проекта «Южный поток» может привести к коррекции в ценах на СПГ, но они, скорее всего, останутся на повышенных уровнях продолжительное время из-за сохраняющейся высокой геополитической напряженности», — считает директор по инвестициям УК «Открытие» Виталий Исаков. Он также указал, что проект «Арктик СПГ — 2» будет вносить весомый вклад в финансовые результаты НОВАТЭКа с 2024 года.

«Сбер»

Глава компании Герман Греф объявил, что отчетность о финансовых результатах будет публиковаться каждый месяц, и это основной драйвер переоценки стоимости акций. «Если закладывать отсутствие негативных мировых событий, мы предполагаем, что компания может получить ₽1–1,2 трлн чистой прибыли по итогам следующего года. Также не исключаем, что весной 2023 года Сбербанк может выплатить дивиденды для поддержки бюджета, и они будут больше 50% чистой прибыли по МСФО», — рассказал Андрей Ванин из «Газпромбанк Инвестиций».

Главный аналитик ПСБ Алексей Головинов также считает, что «Сбер» за 2022 год заработает ₽200–300 млрд чистой прибыли, а в следующем году — более ₽1 трлн, что позволит компании вернуться к выплате дивидендов. Аналитики «ВТБ Мои Инвестиции» также указали на недооценку рынком перспектив восстановления банковского сектора.

«Двузначная дивидендная доходность высоко вероятна для акционеров Сбербанка уже по итогам следующего года, если динамика кредитования и просроченной задолженности сохранится. При этом поддержкой темпам роста кредитования будут выступать ухудшившиеся перспективы привлечения зарубежного финансирования крупными субъектами российской экономики», — отметил директор по инвестициям УК «Открытие» Виталий Исаков.

X5 Retail Group

X5 Retail Group дает оптимистичные прогнозы относительно своих результатов в ближайшие годы, напомнили в «Велес Капитале». При этом денежные потоки у представителей сектора продуктового ретейла высокие, в результате накапливается существенная денежная подушка.

X5 Retail Group — один из лидеров в потребительском секторе. Компания представила уверенные финансовые результаты по итогам девяти месяцев 2022 года и продолжает развивать формат дискаунтеров, которые пользуются ощутимым спросом, указал главный аналитик ПСБ Алексей Головинов. Он также добавил, что компания планирует открыть 3 тыс. магазинов в ближайшие три года и активнее конкурентов работает над оптимизацией цен в своих магазинах, а также совершает сделки по слиянию и поглощению других компаний (M&A).

«Снижение инфляции в следующем году может быть компенсировано ускорением экспансии, за счет чего компании не так сильно потеряют в темпах роста. Кроме того, X5 Retail Group и «Магнит» стараются поддерживать рентабельность», — отметили аналитики «Велес Капитала». От конкурирующего «Магнита» инвесторы ждут возвращения дивидендов, хотя определенности в этом вопросе все еще нет, а компания так и не опубликовала результаты за третий квартал текущего года, рассказали аналитики «Велес Капитала».

«Бумаги X5 Retail Group торгуются с 20%-ным дисконтом к «Магниту» из-за зарубежной регистрации. Мы полагаем, что в условиях роста инфляции в 2023 году компания может выступить фаворитом роста в секторе», — прогнозирует Головинов из ПСБ. «В бумагах X5 Retail Group недооценка обусловлена депозитарной формой владения и зарубежным местом прописки компании. Бизнес ретейлера остается в отличном состоянии. Когда ситуация с выплатой дивидендов разрешится, инвесторы существенно пересмотрят свое отношение к эмитенту», — полагает директор по инвестициям УК «Открытие» Виталий Исаков.

«Полюс»

«Фундаментальный профиль компании остается очень крепким, даже несмотря на введенные санкции против экспорта золота из России. Триггером для роста акций компании может стать рост стоимости золота. С одной стороны, ФРС в середине следующего года может завершить цикл повышения ключевой ставки, а с другой, экономика США, вероятно, погрузится в рецессию, что поддержит котировки золота», — рассказал главный аналитик ПСБ Алексей Головинов.

При замедлении повышения ставки ФРС или даже возможной паузе золото сильно пойдет вверх. Компании «Полюс» и «Полиметалл» сейчас стараются наладить прямые каналы продаж золота в Азию и на Ближний Восток, это позволит продавать золото с минимальным дисконтом к мировым ценам, рассказали в «Велес Капитале». Там отметили, что у «Полюса» ниже себестоимость добычи, но при текущей цене на золото «Полиметалл» также продолжает работать в плюс. «Также позитивом является, что некоторые иностранные компании, производящие технику для добычи, продолжили работать с российскими компаниями, только вчера вышла новость, что Komatsu не рассматривает уход с российского рынка», — добавили аналитики «Велес Капитала».

«Полюс» станет одной из самых перспективных компаний в 2023 году на фоне роста золота к рублю и ослабления рубля, считают аналитики «Алор Брокера». «Также у компании готовятся пять проектов. Среди них Сухой Лог, расположенный в Бодайбинском районе Иркутской области. Данный проект станет одним из крупнейших неосвоенных месторождений золота в мире. В соответствии с оценками 2020 года запасы Сухого Лога составляют 40 млн унций золота, ресурсы — 67 млн унций», — рассказал аналитик «Алор Брокера» Андрей Эшкинин.

Другие идеи

Аналитики «Велес Капитала» назвали перспективными бумаги производителя алмазной продукции АЛРОСА, производителя алюминия «Русал» и производителя удобрений «ФосАгро».

Потенциалом роста на среднесрочном горизонте также обладают привилегированные акции «Сургутнефтегаза», считает Исаков. «Скорее всего, валюта депозитных вкладов компании осталась прежней. Если рубль продемонстрирует слабость в ближайшие годы, инвесторов будет ждать щедрая дивидендная доходность. При этом варианты различных сценариев с перспективами денежной кубышки все равно не оправдывают текущий дисконт к другим бумагам сектора», — отметил эксперт УК «Открытие».

«Наша ставка на МТС обоснована тем, что в ближайшее время компания примет обновленную дивидендную стратегию, которая подтвердит ее сильный дивидендный профиль. В целом компания не подвержена прямому санкционному давлению, что делает ее защитным активом для инвесторов». — добавил эксперт ПСБ Алексей Головинов.

Макроэкономический термин, обозначающий значительное снижение экономической активности. Главный показатель рецессии – снижение ВВП два квартала подряд. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Изменение курса акций или валют в сторону, обратную основной тенденции рыночных цен. Например, рост котировок после недельного снижения цены на акцию. Коррекция вызывается исполнением стоп-ордеров, после чего возобновляется движение котировок согласно основному рыночному тренду. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Как российский рынок акций переживет геополитический кризис: четыре сценария

Обострение отношений между Россией и странами Запада из-за украинской проблемы не уникально. Разногласия случались и раньше, и каждый раз при этом российский рынок оказывался под давлением на фоне рисков санкций или ухудшения торговых условий. О возможных сценариях выхода из нынешнего кризиса рассказывает эксперт по фондовому рынку «БКС Мир инвестиций» Игорь Галактионов

Российские публичные компании достаточно тесно интегрированы в мировую экономику, и их зарубежный бизнес может пострадать в случае ухудшения отношений России с другими странами. При этом российские экспортеры обладают сильными конкурентными преимуществами и заменить их продукцию не так просто. Поэтому санкции против российского экспорта, за редким исключением, не вводятся.

Почему же отечественные акции падают при каждом внешнеполитическом обострении?

Более 80% акций в свободном обращении (free-float) на Московской бирже принадлежит иностранным инвестфондам. Из них, по оценке биржи, 54% приходится на инвесторов из США и Канады, 22% — из Великобритании и 21% — из других стран ЕС.

Для глобальных инвесторов российский рынок — один из многих развивающихся рынков (emerging markets). Такие рынки рассматривают как спекулятивные, где срок вложения в акции в лучшем случае ограничивается несколькими годами.

Если риски растут, нерезиденты предпочитают сокращать позиции в российских акциях. Отдельные активы могут быть проданы из-за риска попасть под косвенные санкции. В результате цена акций и курс рубля снижаются, а доходности облигаций растут.

В период геополитических обострений рубль и ценные бумаги на российском рынке оказываются под давлением, несмотря на то что могут оставаться сильными по экономическим показателям.

Что может произойти в 2022 году

Ранее рынок уже неоднократно реагировал на политические события (после присоединения Крыма в 2014 году или весной 2021-го после появления сообщений о переброске российских войск к украинской границе) снижением индексов Мосбиржи и РТС, но во всех случаях восстанавливался. Вопрос в том, какой срок на это потребуется и как глубоко могут упасть акции на пике распродаж.

Рассмотрим ряд сценариев развития событий и оценим возможные действия инвесторов.

Оптимистичный сценарий

В начале февраля риторика дипломатов станет более миролюбивой, переговорные позиции сторон начнут сближаться. Все стороны признают необходимость соблюдения Минских договоренностей, обсуждение возможности нерасширения НАТО продолжится в спокойном режиме. Концентрация военных частей в регионе снизится.

Что будет с рынками

Фокус внимания инвесторов резко переключится на дорогую нефть, газ и другие сырьевые товары. Российский рынок, капитализация которого на 2/3 представлена сырьевыми экспортерами, начнет активно расти, отыгрывая трехмесячные потери. К середине 2022 года цель по индексу Мосбиржи может находиться в районе 4000–4100 пунктов. Восстановление к историческим максимумам также возможно, но негативный эффект из-за ужесточения монетарной политики ФРС США может сдерживать котировки.

Что делать инвестору

В этой ситуации наиболее привлекательными будут акции первого эшелона, особенно нефтегазовые фишки. Бумаги Сбербанка, «Газпрома», «Лукойла» и «Роснефти» могут принести доходность 20–40% в течение нескольких месяцев. Облигации тоже могут подрасти в цене, но эффект будет не таким сильным, поскольку высокая инфляция по-прежнему угрожает ростом ставок.

Умеренный сценарий

В феврале стороны смогут перейти к устойчивому конструктивному диалогу, но ключевые противоречия останутся в силе. Концентрация войск в регионе будет сохраняться на повышенном уровне, подкрепляя переговорные позиции сторон. Геополитическая повестка перестанет иметь решающее значение для динамики рынка, но время от времени напряженность будет возрастать, оказывая краткосрочное давление на российские активы.

Что будет с рынком

Восстановление рынка может иметь неустойчивый характер. В мае-июне индекс может вернуться в район 3700–4000 пунктов, причем наиболее ликвидные фишки могут отставать от рынка. Лучше других могут выглядеть акции нефтегазового сектора, поддерживаемые высокими ценами на нефть, а также отдельные дивидендные истории.

Что делать инвестору

Часть средств можно разместить в акции экспортеров, а часть — в надежные облигации. В периоды обострения напряженности защитная часть портфеля будет обеспечивать комфорт инвестору и позволит рассматривать возможности для выкупа просадки.

Выбраться из воронки: что будет с акциями российских компаний в 2023 году

Индекс Мосбиржи под гнётом антироссийских санкций и геополитических рисков после начала военной спецоперации на Украине упал по итогам года на 43,1% до 2154,12 пункта, а индекс РТС благодаря ослаблению доллара США против рубля — чуть поменьше, на 39,2%, до 970,6 пункта.

Многие голубые фишки в 2022 году подешевели более чем в два раза: «Полиметалл» (–72%), ВТБ (–65%), «Яндекс» (–60%), «Аэрофлот» (–58%), TCS Group Holding (–58%), ММК (–53%), «Газпром» (–52%), Сбербанк (–52%), «Распадская» (–52%), АЛРОСА (–51%).

Светлыми пятнами на общем мрачном фоне оказались акции «Группы Позитив» (+48%), «Акрона» (+47%), Дальневосточного морского пароходства (+23%), банка «Санкт-Петербург» (+22%), ТМК (+14%), «ФосАгро» (+10%), «ВСМПО-Ависма» (+3%), «РусГидро» (+3%).

Негативную роль сыграло и активное ужесточение монетарной политики мировыми центробанками, которые, наконец, разглядели высокую инфляцию и ринулись с ней бороться. Из-за этого «посыпались» и мировые фондовые рынки. Так, снижение американских индексов за год составило от 9% (Dow Jones Industrial) до 34% (Nasdaq Composite). Индекс широкого рынка США S&P 500 потерял в этом году 19,2%. Европейские индексы снизились по итогам года на величину от 5% до 20%, а сводный индекс Stoxx Europe 600 — на 12%. Японский Nikkei 225 потерял 9%, австралийский S&P/ASX200 — 6%, китайский CSI 300 — 21%, гонконгский Hang Seng — 15%. Международные инвесторы опасаются, что действия регуляторов приведут к рецессии в мировой экономике.

Хуже уже некуда

После мощного разгрома в цены российских акций заложены уже все самые плохие ожидания, надеются участники рынка. А, стало быть, при отсутствии ужасных новостей рынку остаётся одна дорога — наверх. Причём рост может начаться уже в январе благодаря порции свежих денег, которые поступят на рынок в виде дивидендов от нефтяных компаний. К примеру, эксперт BCS Express Василий Карпунин считает вероятным рост индекса Мосбиржи в январе 2023 года под влиянием реинвестирования в рынок акций дивидендных выплат «ЛУКОЙЛа», «Газпром нефти», «Татнефти» и «Роснефти». «Мы делали расчёты, согласно которым в акции может быть реинвестировано 56–74 млрд рублей — уточняет он. — При текущей аномально низкой торговой активности эти цифры способны оказать значительное положительное влияние на динамику индекса Мосбиржи».

Ааналитики «КИТ Финанс Брокер» оценивают общую сумму январских дивидендов, приходящихся на акции в свободном обращении (free float), в 340 млрд рублей.

Аналитики Промсвязьбанка (ПСБ) ожидают, что российский фондовый рынок в 2023 году, по мере стабилизации внешнего фона и возвращения аппетита к риску, а также в отсутствие новых геополитических шоков, может показать более активный рост по сравнению с рынками других стран. Они указывают в своём обзоре, что фундаментально наш рынок дёшев по сравнению с мировым: коеффициент цена/прибыль (P/E) индекса MSCI EM составляет 12,5х, тогда как для индекса РТС он составляет всего 3,6х.

Тем временем прогнозы международных экспертов по западным индексам весьма пессимистичны. Так, аналитики Morgan Stanley, Bank of America и Deutsche Bank ждут, что индекс S&P 500 снизится в следующем году более чем на 20%.

В кого целить

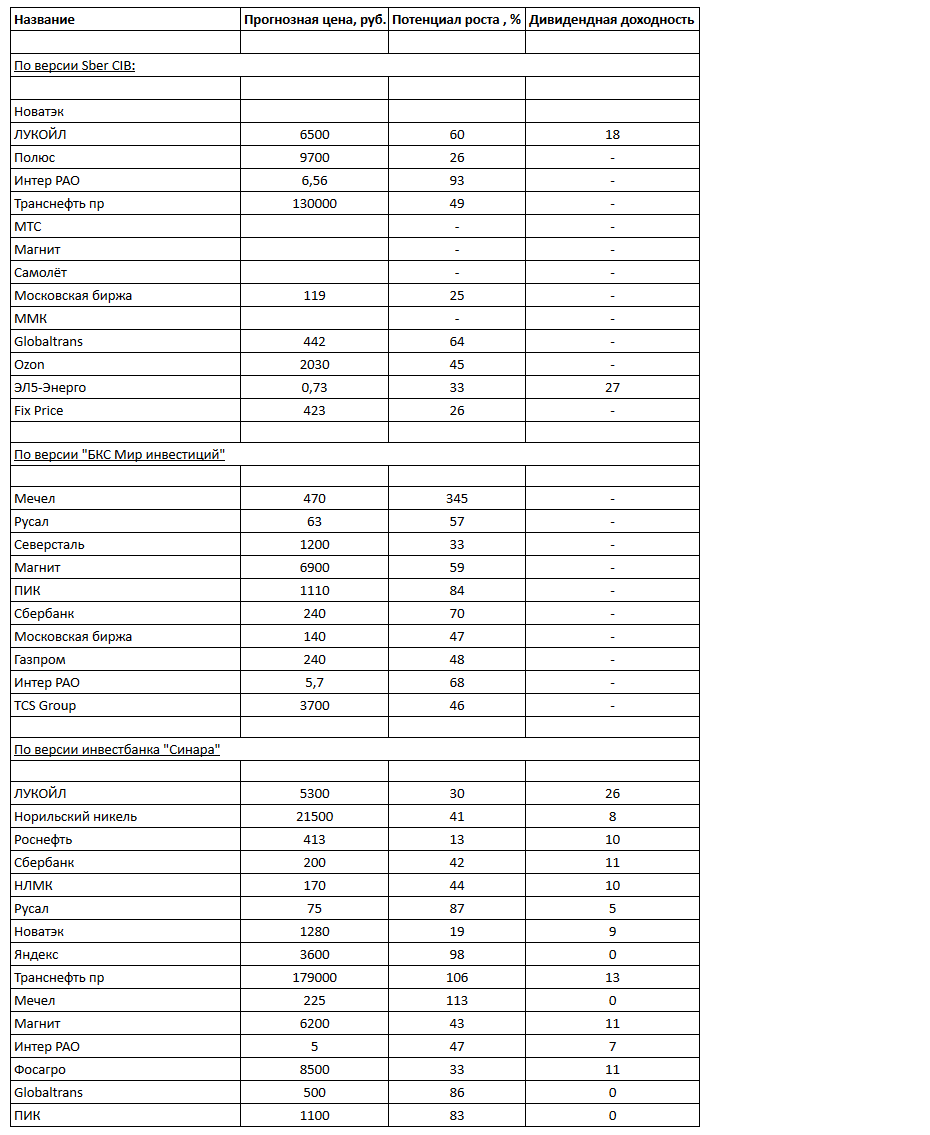

Российские акции, согласно прогнозам аналитиков, имеют неплохой потенциал роста. Так, эксперты из Sber CIB указывают цель по индексу Мосбиржи к концу 2023 года на уровне 2600 пунктов — на 21% выше, чем завершился 2022 год. В компании «БКС Мир инвестиций» и инвестбанке «Синара» ориентиры ещё выше — 2800 и 2950 пунктов, соответственно. Это сулит движение вверх на 30% и на 37%.

В том, какие именно бумаги обеспечат такой рост индекса, аналитики упомянутых организаций несколько расходятся. Хотя отдельные эмитенты, к примеру, «Интер РАО», «ЛУКОЙЛ», «Магнит», «Русал» и пр., повторяются в их списках не единожды.

Наибольшим потенциалом, по оценкам экспертов, обладают акции «Мечела». «Мечел» является бенефициаром относительно высоких цен на коксующийся уголь, которые, хоть и снизятся в следующем году, однако останутся на уровне выше средних за последние три и пять лет, — поясняют эксперты Sber CIB. — В металлургическом бизнес-сегменте компании в 2023 года мы ожидаем некоторого улучшения показателей на фоне восстановления цен после значительного падения в 2022 году».

Первичный рынок отдыхает

Размещать новые акции на рынке, который представляет собой дымящиеся руины, смельчаков в 2022 году почти не нашлось. Единственное IPO состоялось в декабре: ПАО «ВУШ Холдинг» (холдинговая компания оператора кикшеринга Whoosh) продало акции на 2,1 млрд рублей. Вся компания при этом была оценена в 20,6 млрд рублей.

Это размещение вряд ли получится назвать удачным, как для эмитента, так и для инвесторов. Первому пришлось опустить цену до нижней границы ранее установленного ценового коридора (185–225 рублей) и в два с лишним раза уменьшить объём выпуска. Изначально предполагалось, что IPO будет состоять из двух потенциально равных по объёму компонент: до 2,5 млрд рублей причиталось самой компании от продажи допэмиссии, и столько же — её действующим акционерам, намеревавшимся продать часть своих пакетов.

Инвесторы же получили на руки дешевеющий актив: после продажи по 185 рублей акции «ВУШ Холдинга» взлетели в первый день торгов до 260 рублей, но очень ненадолго. Потом же котировки обвалились ниже 140 рублей, а закончили год на отметке 162.

Вполне вероятно, что в 2023 году спрос на первых IPO, если кто-то решится их провести, будет слабым из-за негативного опыта с «ВУШ Холдингом».

На долговом рынке размещений было достаточно: корпорации продали бондов более чем на 3,8 трлн рублей, а Минфин — на 3,28 трлн. Причём весной по понятным причинам активность на первичном рынке облигаций была крайне низкой, а к концу года заимствования активизировались. Правда, отдельные сегменты этого рынка так и не сумели оправиться. Например, субфедеральных займов не было вовсе, а высокодоходных облигаций эмитенты продали в несколько раз меньше, чем в 2021 году. Восстановится ли спрос в данных сегментах — пока эксперты не берутся прогнозировать.

Но вот Минфин планирует занимать так же активно, как в 2022 году. Из-за сокращения нефтегазовых доходов дефицит бюджета-2023 превысит 3 трлн рублей, и государство, по словам министра финансов РФ Антона Силуанова, собирается финансировать его в основном за счёт размещения ОФЗ.

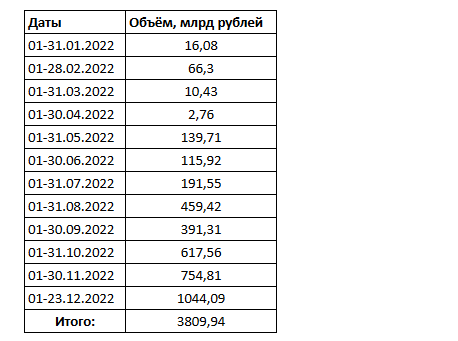

Где точно будет продолжаться активность, так это в новых сегментах, которых до 2022 года не существовало вовсе. Это замещающие бонды в рублях, выпускаемые компаниями для обмена на еврооблигации, заблокированные в депозитариях недружественных стран, и бонды в юанях. Объёмы выпуска замещающих облигаций российских эмитентов, по оценке информационного ресурса Cbonds, составили в 2022 году (по состоянию на 23 декабря) почти $6,5 млрд в долларовом эквиваленте, а также 1,4 млрд евро и 294 млн фунтов стерлингов. А корпоративных облигаций в китайской валюте было продано на 52 млрд юаней, что соответствует $7,5 млрд.

Источник https://quote.rbc.ru/news/article/6390b8809a794751e9907cde

Источник https://www.forbes.ru/investicii/454251-kak-rossijskij-rynok-akcij-perezivet-geopoliticeskij-krizis-cetyre-scenaria

Источник https://www.dp.ru/a/2023/01/01/Vibratsja_iz_voronki