Депозиты в Казахстане: проценты 2022, условия банков, ГЭСВ

С помощью депозита можно не только сохранить деньги, но и приумножить. За предоставление денежных средств в распоряжение банка вкладчики получают вознаграждение в форме процентов. В РК каждый банк предлагает свои условия для размещения финансов физических лиц.

В статье мы рассмотрим, какие процентные ставки предлагают по вкладам банки Казахстана в 2022 году, что выгоднее – рублевый депозит или долларовый, что такое ГЭСВ, как определить, где лучше открыть вклад.

Как найти самые большие проценты по депозитам в банках РК

Чтобы определить, где самая высокая процентная ставка, нужно ознакомиться с данными Казахстанского фонда гарантирования депозитов. Этот орган ежемесячно утверждает максимальные рекомендованные ставки для срочных, несрочных и сберегательных депозитов, открываемых на сроки от 3-х месяцев до 2-х и более лет.

В октябре 2022 года самой высокой оказалась ставка для сберегательного депозита без пополнения, открытого на 6 месяцев. В фонде гарантирования депозитов считают, что в этом случае банки могли бы выплачивать физлицам до 16% годовых. Такой же вклад, но с возможностью пополнения, можно разместить под 15,5% годовых.

Что такое ГЭСВ по депозиту, где посмотреть и как посчитать

В банковской практике часто употребляется понятие ГЭСВ. Многие клиенты банков не до конца понимают, что это такое. Аббревиатура расшифровывается как «годовая эффективная ставка вознаграждения». Под термином понимают суммирование процентной ставки и суммы капитализации. Подразумевается, что проценты начисляются не только на сумму вклада, но и на сами начисленные вкладчику проценты.

ГЭСВ применяется ко вкладам, открытым на срок не менее 12 месяцев, при условии, что вкладчик не получает вознаграждение до окончания срока договора.

Ставку ГЭСВ можно узнать у менеджера в банке. Подробные расчеты по конкретному депозиту могут быть представлены во время консультации в отделении.

Какой депозит лучше открыть в Казахстане: проценты и валюта

Политическая и экономическая ситуация в мире нестабильна, поэтому давать точные прогнозы сложно. И все-таки если анализировать рынок 2022 года, можно сделать определенные выводы.

Самые выгодные процентные ставки предусмотрены для физлиц, которые открывают счета в местной валюте. Лучшие условия предлагают вкладчикам, которые заключают договор на срок от 3 до 6 месяцев.

В долларах

К доллару применяется довольно низкая процентная ставка. Предполагается, что американская валюта растет в цене сама по себе, поэтому значительного вознаграждения для вкладчиков не предусмотрено.

В рублях

В связи с политикой Кремля стабильность рубля вызывает сомнения. Сейчас не лучшее время делать вклады в российской валюте на сроки более полугода.

Самые выгодные вклады в Казахстане по срокам и условиям

Перед тем как открывать депозит, нужно изучить предложения разных банков. Важно учитывать, что не всегда информация на сайтах банков актуальна. Проще всего звонить на горячую линию – у работников колл-центров всегда самая свежая информация.

Можно опираться на различные рейтинги выгодных депозитов.

Предлагаем ознакомиться с одним из таких списков лучших предложений банков в РК:

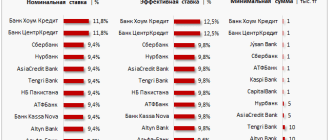

- Депозит Depositum сроком на 3 месяца в банке RBK. Номинальная процентная ставка по вкладу составляет 12,38%.

- Депозит «Управляй онлайн» в Сбербанке, открытый сроком на 6 месяцев под 12,3%.

- Депозит на срок 24 месяца в банке Kaspi. К таким вкладам применяют номинальную процентную ставку 12,3%.

Что касается депозитов, открытых на год, здесь нет явного лидера. Сразу несколько банков в РК предлагают почти одинаковые условия: Kaspi, ВТБ (вклад «Комфортный»), Нурбанк («Нур Алтын Оптимальный»), Сбер («Управляй новый» и «Управляй онлайн»). В этих банках можно положить деньги под 12,3% процентов годовых.

Депозит – финансовый инструмент, с помощью которого можно сохранять и приумножать доходы. Вкладчики несут деньги в банк за определенное вознаграждение. Чтобы выбрать лучшее предложение, нужно мониторить актуальную информацию о банковских услугах.

Как правильно выбрать депозит? Подробная инструкция

Иллюстрация Дины Ли специально для Informburo.kz

Informburo.kz выяснил, какого дохода ждать от депозита и как ориентироваться в предлагаемых банками вариантах.

Депозит в банке следует рассматривать не как способ разбогатеть, а как возможность сохранить собственные деньги от случайных трат и инфляции. Прибыль от депозита вряд ли поможет накопить на квартиру или машину, но у вкладчика появляется возможность аккумулировать средства для новых проектов или создать «финансовую подушку» на чёрный день.

№1. Какие бывают виды депозитов

Депозиты банков делятся на те, которые можно пополнять и с которых можно частично снимать средства, и те, с которыми этого сделать нельзя. К первым относятся несрочные и срочные виды депозитов, ко вторым – сберегательные вклады.

Ставка вознаграждения по несрочным вкладам в тенге не превышает 10,5%, вкладчикам разрешают изымать деньги до неснижаемого остатка. Он у банков разный, начиная от тысячи тенге в БЦК, Евразийском банке и Kaspi Bank, трёх тысяч тенге в Сбербанке, пяти тысяч тенге в Нурбанке, 10 тысяч тенге в Цеснабанке и заканчивая 15 тысячами тенге в Народном банке, АТФБанке, Bank RBK и Forte Bank. Сроки вклада – 3, 6, 9, 12, 18, 24 и 36 месяцев с правом пролонгации.

У срочных депозитов в тенге ставка вознаграждения варьируется от 11 до 12,5% в зависимости от срока вклада и возможности его пополнять (предельные ставки по этому виду депозита описаны здесь). Чтобы снять часть денег, вкладчик должен предупредить банк об этом за 7 дней.

Сберегательные депозиты имеют самые высокие ставки вознаграждения – 12-13,5%. Их нельзя пополнять или снижать. Чтобы забрать все деньги раньше срока, вкладчик должен расторгнуть договор с банком, который при этом начислит 0,1% вознаграждения.

№2. Как рассчитать доходность депозита?

Обратите внимание на цифры со знаком % – это номинальная и эффективная ставки. Чем выше эти показатели, тем больше доход. Например, положив 100 тысяч тенге на 12 месяцев под 9%, вы получите 109 516 тенге к выплате, а под 11% – 111 153 тенге. За 500 тысяч, пролежавших год на депозите под 9 или 11%, можно получить вознаграждение в 47 582 и 55 764 тенге, соответственно.

Номинальная ставка определяет ежемесячное вознаграждение. Годовая эффективная процентная ставка (ГЭСВ) – это номинальная ставка + сумма капитализации. Капитализация – это начисление процентов на процент. Начисленные банком проценты плюсуют к сумме депозита, и в следующем месяце вознаграждение начисляется уже на общую сумму.

Самая высокая действующая ставка на депозит – 13,5%. Такая доходность предусмотрена по сберегательному вкладу, открытому на 24 месяца. Наибольшую свободу в распоряжении деньгами в ущерб доходности банки дают по бессрочным вкладам. Лучше заранее решить, что важнее: возможность снимать деньги или максимальная прибыль.

№3. Облагается ли доход от депозита налогом?

Доходы по депозитам резидентов РК налогом не облагаются.

Согласно Кодексу РК «О налогах и других обязательных платежах в бюджет» с 1 января 2018 года доходы в виде вознаграждения по вкладам физических лиц – нерезидентов подлежат обложению индивидуальным подоходным налогом. Его ставка составляет 15%.

№4. Как выбрать банк для вклада?

Услуги по депозитам в Казахстане предоставляют 26 банков. Ориентироваться нужно не на самые привлекательные условия (такие могут сигнализировать о проблемах с ликвидностью в банке), а на отчётность банка. Всю информацию об этом можно найти на сайте Нацбанка РК.

Если с отчётностью у рассматриваемого банка всё в порядке, посмотрите, какие есть бонусы.

Иногда банки дарят платёжную карточку с бесплатным обслуживанием в первый год или предлагают открыть вклад онлайн и в дальнейшем управлять деньгами удалённо.

№5. В какой валюте оформить вклад

Копите деньги в той валюте, в которой планируете их тратить, советуют экономисты. Ставки вознаграждения по вкладам в тенге высокие, в иностранной валюте – низкие (0,1-1%). Если вы собираетесь хранить деньги в иностранной валюте, стоит обратить внимание на Евразийский банк, ЦентрКредит, АТФ Банк, Forte Bank, Банк Хоум Кредит, Нурбанк и Kaspi Bank. Они предлагают максимальные ставки по депозитам, например, в долларах.

Держать накопления в разных валютах и легко ими оперировать помогают мультивалютные вклады, когда на один вклад открывается несколько счётов – под каждую валюту. Сегодня такую опцию казахстанцам предлагают AsiaCredit Bank, Bank RBK и Tengri Bank. AsiaCredit Bank и Bank RBK открывают депозит сразу в 4 валютах: тенге, доллары, евро и рубли. Tengri Bank – в тенге и долларах.

№6. Что будет с депозитом, если банк обанкротится?

Казахстанский фонд гарантирования депозитов (КФГД) даёт гарантию: до 15 млн тенге – держателям сберегательных вкладов, до 10 млн тенге – владельцам срочных и несрочных вкладов, до 5 млн тенге – по депозитам в валюте.

Если ваш банк обанкротится или его лишат лицензии, вы получите сбережения в пределах установленной суммы в банке-агенте. Их выдают в течение 14 рабочих дней со дня вступления в силу решения суда о принудительной ликвидации банка. Деньги свыше гарантируемой суммы, а также вознаграждение банка выплачивает ликвидационная комиссия в ходе продажи имущества и активов банка.

№7. Стоит ли брать кредит, чтобы открыть депозит?

Нет. На депозит выгодно класть только деньги, в которых вы не будете нуждаться определённое время. Брать взаймы, чтобы оформить вклад, невыгодно: проценты по кредиту больше, чем прибыль от депозита.

Психологический трюк: старайтесь откладывать деньги так, чтобы сумма на вашем счету всегда оставалась круглой, так у вас будет меньше соблазна потратить её на незначительные цели.

№8. Что собой представляют детские депозиты?

Предложения по детским депозитам сейчас дают только два банка – Жилстройсбербанк и Bank RBK. Оформить такой вклад можно на детей младше 16 лет. ЖССБ дает возможность сделать это прямо в роддоме. Вкладчикам предлагают вознаграждение банка в 2% и премию государства в размере 20% от суммы накоплений за год. Такой депозит может стать частью семейного пакета и дает право на получение кредита по ставке 5% и ниже, когда вкладчику исполнится 18 лет.

Bank RBK предлагает ставку в 11% на 12 месяцев, 10,5% на 24 месяца и 9% на 36 месяцев. Минимальный размер вклада – 15 тысяч тенге. Можно открыть депозит и в инвалюте, тогда минимальный размер составит 50 долларов, а срок – 12, 24, 36 месяцев, процентная ставка – 0,8. Частичное изъятие денег с детского депозита не предусмотрено, пополнение – без ограничений.

№9. Что такое образовательный вклад?

Образовательные депозиты принимаются в тенге, минимальный взнос составляет 3 МРП, или 7575 тенге (1 МРП в 2019 году – 2525 тенге). Частичное изъятие не предусмотрено, за исключением случаев целевого – перечисления на счёт учебного заведения. Доход по таким депозитам складывается из вознаграждения от банка (от 6%) и ежегодной премии государства (5-7% от суммы депозита, но не более 100 МРП). Премия начисляется ежегодно за полный календарный год хранения денег.

В программе участвуют Народный банк, Нурбанк, Цеснабанк и ВТБ Казахстан. Их процентные ставки можно узнать на сайте Финансового центра МОН РК.

Вклад можно потратить на обучение в колледже и университете в Казахстане или за рубежом для себя либо своих детей. Если вы или ваш ребёнок поступили на грант, то вы вместе с основной суммой получите доход по образовательному вкладу и премию государства. Если вы поступите на платное отделение и сбережений для оплаты учёбы будет недостаточно, можно оформить заём на льготных условиях и профинансировать до 50% стоимости обучения. Если планы поменяются, и вы решите потратить накопленное не для оплаты обучения, премию государства вы не получите, а банковское вознаграждение при этом сохранится.

№10. Можно ли купить квартиру, откладывая деньги на депозит

Государство помогает казахстанцам приобрести жилье через инструменты Жилстройсбербанка. Он предлагает открыть как персональный вклад по программе «Баспана», так и получить семейный пакет, где депозит с госпремией в 20% будет у каждого члена семьи. С этими депозитами жители страны вправе рассчитывать на жилищные займы по низким процентным ставкам.

Вклады ЖССБ можно купить. Продаются открытые не менее года назад депозиты, без ареста и связи с кредитной заявкой. Сумма продажи вклада не должна превышать 100% от суммы накоплений, то есть депозит с накоплениями в 1 млн тенге разрешено продавать максимум за 2 млн. Комиссию за онлайн уступку в 0,5% от суммы вклада оплачивает покупатель. Депозит можно переуступить только один раз, при этом он теряет право участия в госпрограммах.

№11. Что такое депозитные сертификаты?

Иметь доход с вкладов в банке могут не только физические лица, но и юридические. Для них предусмотрен депозитный сертификат – именная ценная бумага, выпущенная банком. Процентный доход по депозитному сертификату выше, чем по банковским вкладам: 14-15%.

Сертификат выдаётся на сумму от 500 тысяч тенге на срок 12 и 24 месяца без права пополнять или частично снимать деньги. Предложения есть у Tengri Bank и Банк Хоум Кредит.

№12. Как максимально обезопасить деньги на депозите

При наличии крупной суммы, лучше распределить её по депозитам в разных банках. Самым оптимальным будет размещение каждого депозита в пределах гарантируемой суммы (карточка №6). Гарантия КФГД распространяется на каждый такой депозит в отдельности.

Распределяйте деньги по «нескольким корзинам»: часть можно хранить в иностранной валюте, часть в национальной – это позволит снизить риски благодаря тому, что одна из валют укрепляется. Выбирайте надёжные финансовые институты (карточка №4 выше).

Депозит – это хорошее средство сохранить нажитое, но если вы хотите приумножить накопления, обратите внимание и на другие способы вложения средств: инвестирование, покупка недвижимости, ценных бумаг, драгоценных металлов или открытие собственного бизнеса.

Поделиться:

Читайте новости без рекламы. Скачайте мобильное приложение informburo.kz для iOS или Android.

Если вы нашли ошибку в тексте, выделите её мышью и нажмите Ctrl+Enter

Если вы нашли ошибку в тексте на смартфоне, выделите её и нажмите на кнопку «Сообщить об ошибке»

Как выбрать выгодный депозит в Казахстане

Открыть депозит можно за пару минут с помощью смартфона. Однако при этом лучше учесть несколько факторов, которые позволят использовать вклад с наибольшей выгодой. О том, как выбрать депозит, читайте в материале Нурфин.

Банковские вклады предназначены для надежного хранения денежных средств и их защиты от обесценивания.

Также с помощью депозита можно приумножить накопленные средства, получая прибыль.

Некоторые вкладчики используют вклады для эффективного накопления на покупку жилья, авто или других товаров.

Для того, чтобы депозит был максимально выгодным, важно выбрать наилучшие условия в банках второго уровня. О том, на что при этом следует обратить внимание, рассказали в Fingramota.kz.

Цель вкладчика влияет на вид депозита

В казахстанских банках второго уровня имеется три вида депозита. Каждый из них подходит для конкретных задач и имеет свои особенности.

Например, в зависимости от цели можно выбрать:

- Несрочный вклад – деньги можно снимать или вносить без комиссий и ограничений, поэтому удобен для хранения небольших сумм для непредвиденных расходов. Вознаграждение обычно равно базовой ставке Нацбанка.

- Срочный депозит – нужен для тех, кто имеет цель накопить в течение некоторого времени. Ставка выше, чем в несрочных вкладах. Деньги также можно частично изымать, но при этом теряется часть вознаграждения.

- Сберегательный вклад – имеет наибольшие процентные ставки. Однако досрочно снять деньги можно только через 30 дней с момента открытия и с потерей всего вознаграждения. То есть вкладывать лучше ту сумму, которую точно не планируется тратить до окончания срока депозита.

Также срочные и сберегательные вклады бывают пополняемыми и непополняемыми. Во втором случае ставка вознаграждения будет выше.

Когда уже выбраны цель накопления и вид депозита, нужно обратить внимание на другие условия.

Иллюстративное фото: NUR.KZ/Петр Карандашов

Условия начисления и выплаты вознаграждения

Вкладчики должны обратить внимание на число и день выплаты вознаграждения.

Если вклад предполагает капитализацию процентов, то нужно уточнить, какая будет периодичность. Чаще всего встречается ежемесячная капитализация, но самой выгодной является ежедневная.

Капитализация процентов – это способ расчета вознаграждения, при котором сумма вклада сначала увеличивается на уже начисленные проценты, а затем от полученной суммы считается процент за очередной период.

Например, в первый месяц на 100 000 тенге было начислено 5% вознаграждения. Это 5 000 тенге. На второй месяц проценты будут начисляться уже на 105 000 тенге и так далее.

В народе это называют «проценты на проценты», в финансах – «сложные проценты».

Также нужно уточнить – на какой счет идет перечисление процентов.

Если нет капитализации, то вознаграждение перечисляется на счет, к которому может быть привязана карта. Поэтому в этом случае следует учесть стоимость выпуска и обслуживания карты.

При валютных вкладах важно обратить внимание на порядок выплаты процентов.

При досрочном расторжении или помесячной выплате многие банки выплачивают их в тенге. В данном случае важен курс, по которому будет пересчитан доход.

Иллюстративное фото: Freepik

Автоматическое продление договора

Пролонгация – это автоматическое продление депозита.

То есть, когда истечет срок договора, банк автоматически продлит его на тот же срок, на который он был открыт.

Это указывается в договоре банковского вклада. Там же обозначается максимальное число продлений.

В случае, если максимальное число продлений уже было исчерпано, либо в договоре не предусмотрена пролонгация, то банк автоматически переведет деньги на текущий счет вкладчика.

Также при пролонгации может измениться ставка вознаграждения: она может снизиться. Поэтому в некоторых случаях казахстанцам лучше самостоятельно переоформить свой депозит.

Штрафы и ограничения

Обязательно следует уточнить наличие каких-либо ограничений по поводу пополнения депозита или снятия, включая частичное.

Некоторые банки вводят минимальный или максимальный размер пополнения вклада, а за досрочное снятие назначают штраф.

Они могут взять комиссию за досрочное расторжение договора, и в итоге сумма выдачи окажется меньше первоначальной суммы вклада.

Поэтому при выборе банка и вида депозита нужно тщательно изучать предлагаемые условия. Это поможет получить максимальную прибыль и снизить риски денежных потерь.

Узнавайте обо всем первыми

Подпишитесь и узнавайте о свежих новостях Казахстана, фото, видео и других эксклюзивах.

Источник https://bank.kz/stati/depozity/depozity-v-kazahstane-proczenty-2022-usloviya-bankov-gesv/

Источник https://informburo.kz/cards/kak-pravilno-vybrat-depozit-podrobnaya-instrukciya.html

Источник https://www.nur.kz/nurfin/banks/1939003-kak-vybrat-vygodnyy-depozit-v-kazahstane/