Как заработать на комбинации кредитной карты и депозита

Кредитная карта — потенциально опасный инструмент, который может завести в непосильные долги, но в твердых и дисциплинированных руках она принесёт пользу своему владельцу.

Благодаря грейс-периоду (срок, в течение которого проценты не начисляются, он может быть как 30, так и 60 дней) можно бесплатно пользоваться деньгами банка в пределах лимита, пока личные средства лежат на депозите. Перед истечением беспроцентного периода нужно снять деньги со вклада и погасить долг перед банком. Так вы сможете получить небольшой доход от вклада и не получить лишних процентов по кредитной карте. Удобнее всего для таких операций использовать депозиты с возможностью снятия средств без потери процентного дохода.

Карту и депозит не обязательно открывать в одном банке, можно использовать Систему быстрых платежей для межбанковских переводов, в СБП они бесплатны в пределах 100 тыс. руб. в месяц.

Эта схема будет работать только в том случае, если вы неукоснительно соблюдаете все сроки. В обратном же случае есть риск потерять гораздо больше, чем заработаете, проценты по кредитным картам очень высокие, они колеблются около отметки в 20% годовых.

Также банк может снимать ежемесячный или ежегодный платеж за обслуживание, который зависит от конкретной программы. Кроме того, очень часто у кредитных карт существует комиссия за снятие наличных в банкомате, поэтому стоит внимательно изучить все нюансы перед заключением договора, напоминает директор Ассоциации развития финансовой грамотности (АРФГ) Вениамин Каганов. И только в последнюю очередь надо обращать внимание на то, какой кэшбэк (возврат части денег за покупки) обещает банк по карте. Перед оформлением карты важно несколько раз продумать свой бюджет, убедиться в регулярности доходов и оценить свои возможности вовремя погашать долг, если придется выйти за пределы грейс-периода, советует Вениамин Каганов.

Когда еще может быть полезна кредитная карта

В особых ситуациях. Например, при совершении срочных или неожиданных трат, когда не хочется ждать зарплату (если нужно купить вещь с хорошей скидкой или авиабилеты по акции). Другой пример — кредитной картой удобно оплачивать залог за бронь в отеле, аренду квартиры или машину. Процентов за это не будет, т.к. залог не списывается с карты, а временно блокируется, а сам клиент может заморозить деньги банка, а не свои, говорит руководитель управления кредитных карт «Тинькофф» Дарья Сербина.

Как карта отражается на кредитной истории

Кредитная карта — такое же обязательство, как и любой другой вид кредита.

Информация о кредитной карте с указанием лимита кредитования (доступной суммы заемных средств) в обязательном порядке вносится в кредитную историю человека. И, как и по всем другим кредитам, сопровождается всеми отметками о том, как погашается долг. Кроме того, лимит по кредитной карте или текущая задолженность учитывается банками при расчёте показателя долговой нагрузки (ПДН) заемщика. Поэтому, даже если заемщик не использует кредитную карту, но по ней установлен лимит, ПДН уже будет не нулевым. Например, если лимит по карте 100 тысяч рублей, а среднемесячный доход 50 тысяч рублей, то оценка ПДН такого заемщика будет 20%, говорит замдиректора по маркетингу Национального бюро кредитных историй, эксперт АРФГ Владимир Шикин. Чем выше ПДН, тем менее охотно банки одобряют заявки на кредиты.

Как увеличить кредитный лимит

Кредитный лимит по карте — это та сумма, которую может дать в долг банк. Она рассчитывается индивидуально, исходя из платежеспособности клиента, его ПДН, которые выражаются в уровне персонального кредитного рейтинга (ПКР). Его рассчитывают бюро кредитных историй. На небольшие суммы банки легко одобряют кредитные карты практически любым заемщикам, но более или менее крупные суммы — только клиентам с высоким рейтингом.

Если у человека он невысокий, ему следует умерить кредитные аппетиты и пробовать получить карту с небольшим лимитом. А по мере пользования такой картой и добросовестного исполнения обязательств контролировать, как растет ПКР, и рассчитывать на более выгодные условия, говорит Владимир Шикин. Но добиваться повышенного лимита следует лишь в том случае, если вы не склонны к спонтанным тратам.

Ставки сделаны. Пять заблуждений о вкладах, которые не дают заработать

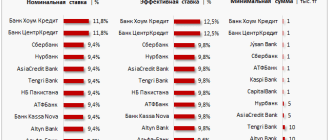

Несмотря на постоянно снижающиеся ставки, банковские вклады по-прежнему остаются самым популярным у россиян инвестиционным инструментом. По данным Центрального банка, граждане хранят на депозитах более 30 триллионов рублей.

Неудивительно, что самый востребованный у населения финансовый продукт оброс мифами. АиФ.ru развенчивает их.

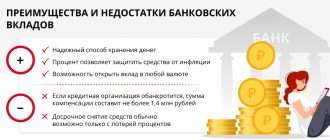

Все вклады застрахованы

Пожалуй, уже каждый знает, что вклады до 1,4 миллиона рублей (в том числе с начисленными процентами) застрахованы государством. Проще говоря, если финансовая организация, в которой гражданин хранит накопления, вдруг останется без лицензии, Агентство по страхованию вкладов (АСВ) вернет деньги. Но, как говорится, есть нюансы.

Последние пару лет, как только Центробанк начал стабильно снижать ключевую ставку, а банки следом начали снижать ставки по депозитам, финансовые учреждения все чаще предлагают клиентам псевдовклады с доходностью в два, а то и в три раза выше, чем по обычному вкладу. Называется этот продукт доверительным управлением, но банковские служащие предпочитают называть его вкладом. И в этом главный подвох.

Клиент (чаще всего — пенсионер) приходит в банк, который является участником системы страхования вкладов, чтобы открыть депозит условно под 5% годовых, а сотрудник финансовой организации рассказывает, что есть у них «вклад» с доходностью 10% годовых. Это и есть доверительное управление. Ваши деньги передадут в некое подразделение банка, а то и в стороннюю инвестиционную контору. И, если это финансовое учреждение останется без лицензии, накопления вам никто не вернет: закон о страховании вкладов не распространяется на доверительное управление.

Банк не может снизить ставку по вкладу

Может, но только если это прописано в договоре. Такое условие называется «плавающей ставкой»: финансовая организация привязывает размер процента по депозиту к разным финансовым индикаторам, чаще всего — к ключевой ставке Центрального банка. Проще говоря, чем выше ключевая ставка, тем выше ставка по вкладу. И наоборот.

Когда истечет срок действия вклада, банк продлит его по той же ставке

По данным АСВ, в российских банках лежат 10 миллиардов рублей невостребованных вкладов. По данным главы комитета Госдумы по финансовому рынку Анатолия Аксакова, речь идет о 200-300 миллиардах.

Невостребованные — это те вклады, за которыми никто не приходит. По большей части это депозиты умерших людей, но есть и вклады граждан, просто «забывших» о них: деньги копятся, проценты начисляются. «А когда истекает срок действия вклада, банк продлевает его по той же ставке», — уверены вкладчики, которые могут себе позволить не забирать из банка деньги. Они ошибаются.

Во-первых, финансовые организации нечасто напоминают клиентам об истечении срока действия вклада, ведь тогда они могут забрать деньги. Во-вторых, по умолчанию продлевают действие депозита по более низкой ставке: вкладчик ведь уже доверил учреждению свои деньги, заманивать его выгодными рекламными предложениями нет никакого смысла. Некоторые банки продлевают депозиты вообще на 1%. Все эти условия должны быть прописаны в договоре.

В валюте надежнее

Хоть ставки по вкладам в долларах (и уж тем более в евро) гораздо ниже ставок рублевых вкладов, многие граждане предпочитают хранить сбережения на депозитах в иностранной валюте, ведь так надежнее. Действительно, сбережения лучше диверсифицировать: часть денег держать в долларах, часть — в евро, а часть — в рублях.

Но валютные вклады, помимо невысоких ставок, имеют еще один сюрприз. Если банк, где у вас открыт депозит в долларах или евро, останется без лицензии, компенсацию вы получите в рублях по курсу на день отзыва лицензии. Тут есть риск потерять на курсовой разнице. Во-первых, на момент страхового случая стоимость доллара или евро может оказаться ниже, чем на момент открытия вклада. Во-вторых, за две недели до того, как начнутся выплаты, курс иностранной валюты может укрепиться и на полученные от АСВ рубли можно будет купить меньше долларов или евро, чем у вас было на депозите.

Государство может присвоить вклады

В апреле экс-министр финансов, глава Счетной палаты Алексей Кудрин заявил, что вклады граждан можно было бы использовать для борьбы с кризисом. Кудрин пояснил, что речь не идет об изъятии сбережений соотечественников: «В интервью РБК сказал об обычной практике банков во всех странах вкладывать свободные средства, в том числе депозиты физлиц, в гособлигации».

Но не все поняли бывшего главу Минфина, граждане бросились в банки забирать деньги с вкладов.

На самом деле прикарманить деньги населения государство не может. Право собственности прописано в Конституции. Для изъятия вкладов (и прочих активов) нужно решение суда с вескими основаниями. Это могут быть платежи по долгам.

Накопительный счет: копилка для тех, у кого есть хотя бы ₽1

Высокая ключевая ставка и снижение ликвидности способствовали увеличению выгодных предложений от банков по сберегательным счетам. Как выбрать накопительный счет и как посчитать его доходность — в ликбезе «РБК Инвестиции»

Что такое сберегательный счет

Сберегательный или накопительный счет — это пополняемый рублевый или валютный депозит:

- без срока размещения;

- без ограничений по снятию;

- без ограничений по пополнению;

- с минимальной суммой первоначального взноса от ₽1.

Накопительный счет открывают в банке, посетив офис лично, или онлайн через мобильное приложение банка / личный кабинет на сайте.

Для чего нужен накопительный счет

Накопительный счет — это один из вариантов размещения собственных средств в банке. «Чаще всего клиенты используют накопительные счета для систематизации накоплений или резервирования средств для определенных целей. Также держатели карт, например, пользуются накопительным счетом, чтобы обезопасить средства от посягательств мошенников», — рассказал «РБК Инвестициям» управляющий директор проекта «Финуслуги» Московской Биржи Игорь Алутин.

Одно из преимуществ сберегательного счета в том, что клиенту не требуется большая сумма денег, чтобы его открыть, а деньги можно свободно снять без потери накопленных процентов. Благодаря этим свойствам, финансовые советники рекомендуют открывать накопительный счет в качестве копилки для краткосрочных целей, а также в качестве места хранения финансовой подушки.

Сберегательный счет безопасен, надежен и ликвиден и позволяет отделить от повседневных расходов накопления, что способствует их более эффективному росту.

Сберегательный счет и вклад: различия

Банковский вклад (депозит) — это определенная сумма денежных средств вкладчика, переданная банку на определенный срок с целью хранения и получения процентного дохода.

Накопительный счет — это счет в банке, на который можно в любое время вносить деньги и снимать, получая при этом доход от процентов.

Финансовый директор Экспобанка Эрнст Беккер рассказал об основных различиях вклада и накопительного счета:

- Ставка по накопительному счету может меняться по усмотрению банка. Процентная ставка по вкладу зафиксирована на весь срок вложения;

- Накопительный счет является бессрочным. Срок действия вклада определен договором;

- Накопительный счет можно пополнить в любой момент. Некоторые вклады пополнять нельзя, но есть предложения, которые позволяют вносить средства на вклад в течение определенного периода;

- С накопительного счета снимать деньги можно в любой момент. С большинства вкладов досрочно снимать средства без потери начисленных процентов нельзя;

- У счета нет требований к сумме открытия, у депозита — есть;

- Вклад предполагает постоянное наличие определенной суммы денег. В случае если снимаются все накопления, действие договора прекращается.

Это главные отличия вклада от накопительного счета в банке. Но могут встречаться и другие — все зависит от условий, предложенных банком.

Как работает накопительный счет

Сегодня банки предлагают гибкие условия размещения денег на накопительных счетах: с плавающей или повышенной фиксированной ставкой, начислением процента каждый день или раз в месяц и так далее, говорит Игорь Алутин. «Ставки по накопительным счетам могут зависеть от величины остатка, статуса пакета услуг, в рамках которого он был открыт, а иногда и от срока, в течение которого хранились средства. По накопительному счету клиент точно будет знать ставку, актуальную только в день его открытия. Далее в любой момент ставка может измениться даже по действующему счету. Сегодня с учетом общей тенденции к падению ставок, вряд ли она возрастет», — обратил внимание управляющий директор проекта «Финуслуги» Московской Биржи.

Среди накопительных счетов, которые проанализировали «РБК Инвестиции », чаще всего на рынке предлагаются накопительные счета с ежемесячным начислением процентов на минимальный остаток. Таким образом банк старается стимулировать клиентов регулярно пополнять счет и в следующем месяце не снимать деньги. По накопительным счетам с такими условиями ставка в июле-августе 2022 года варьируется в районе 4-6% годовых.

Пример начисления процентов ежемесячно на сумму минимального остатка за расчетный месяц:

- 31-ого числа пополнение счета на ₽50 тыс.;

- 10-го числа снятие со счета ₽10 тыс.

Таким образом, проценты будут начислены на ₽40 тыс. = ₽50 тыс. — ₽10 тыс.

Даже если пополнить вклад, то минимальный остаток все равно в текущем месяце будет ₽40 тыс. Но сумма пополнений, если ее не снимать, будет учтена в следующем расчетном месяце.

Также среди предложений банков можно выделить накопительные счета с начислением процентов на ежедневный остаток, выплата процентов, как правило, по ним делается ежемесячно. То есть банк каждый день начисляет процент на ту сумму, которая на счете, соответственно, клиент по-прежнему заинтересован в том, чтобы регулярно пополнять такой счет, но при снятии он не теряет накопленный процент. Подобные накопительные счета позволяют гибко управлять средствами на счете, но за гибкость клиенту приходится соглашаться на более низкий процент — в среднем среди накопительных счетов с начислением процентов на ежедневный остаток ставки варьируются в диапазоне 1,5-4%.

Пример начисления процентов ежемесячно на сумму ежедневного остатка за расчетный месяц:

- 31-ого числа пополнение счета на ₽50 тыс.;

- 10-го числа снятие со счета ₽10 тыс.

Таким образом, проценты будут начислены в период с 31-ого по 10-ое число на ₽50 тыс., а с 10-ого по 31-ое — на ₽40 тыс.

Человеку, который решил открыть накопительный счет, нужно быть готовому к тому, что банки могут помимо стандартных условий прописать ряд дополнительных: привязку карты к накопительному счету, транзакционную активность по ней, порог суммы, на которую будет начисляться максимальный процент, а на сумму свыше этого лимита — по минимальной ставке и т.д. Перед открытием накопительного счета вкладчику следует тщательно изучить все условия размещения средств.

Страхование сберегательного счета

Средства на накопительных счетах застрахованы так же, как и средства на срочных вкладах. Соответственно, клиенты банков-участников Системы страхования вкладов при наступлении страхового случая могут рассчитывать на возврат денежных средств по вкладам, в том числе накопительным счетам, если они не превышают ₽1,4 млн в совокупности на одного вкладчика (с учетом начисленных процентов по вкладам). В ряде случаев разрешено выплачивать до ₽10 млн. Выплаты производит Агентство по страхованию вкладов (АСВ). Проверить, входит ли банк в реестр участников Системы страхования вкладов, можно на сайте того же АСВ.

«Хранение средств на накопительных счетах позволяет минимизировать риски, присущие хранению средств на карточных счетах, при сохранении оперативности доступа к средствам при необходимости», — говорит Эрнст Беккер, но напоминает, что мошенники в одинаковой степени нацелены на средства вкладчиков, вне зависимости, от инструментов, которыми пользуются клиенты банков.

Кражу средств с накопительного счета можно предотвратить, соблюдая стандартные правила финансовой грамотности: никому не сообщать секретные данные для входа в мобильный и онлайн-банк, не переходить по сомнительным ссылкам, настороженно относиться к звонкам якобы от сотрудников банка и не производить действий, которые они требуют, в случае сомнений — перезвонить в банк самостоятельно по официальному номеру банковского учреждения горячей линии.

Как заработать на сберегательном счете

Средняя процентная ставка по сберегательному счету ниже, чем у банковских вкладов, однако, есть несколько способов увеличить свой заработок:

- Капитализация процентов. В отличие от вкладов, по которым редко предлагают частую капитализацию, по накопительным счетам, наоборот, в большинстве случаев предусмотрена ежемесячная капитализация. Соответственно, с каждым следующим месяцем сумма, на которую начисляется процент, будет увеличиваться, и конечный доход будет расти. Сложный процент действует в тех случаях, если со счета не снимать деньги.

- Небольшие банки, как правило, предлагают более высокую доходность. Важно проверить, что у банка есть лицензия и он является участником Системы страхования вкладов.

- Онлайн-открытие счета часто сопровождается бонусом — повышением ставки. Банки таким образом сокращают операционные расходы, поэтому готовы поощрить клиента.

- Повышенную ставку предлагают новым клиентам. Ряд банков статус нового клиента присваивает только тем, кто ранее никогда не открывал накопительный счет в данной кредитной организации, но можно найти и такие банки, которые дают бонус, если у клиента отсутствуют действующие договоры вкладов и накопительных счетов в течение конкретного периода, например, последние 90 календарных дней до момента открытия накопительного счета.

- Комбинированные продукты. Банки предлагают повышенную ставку, если клиент вместе с открытием счета открывает карту. Как правило, по ней устанавливается требование по транзакционной активности, то есть минимальная сумма покупок в месяц.

Хотя ставки по накопительным счетам ниже, чем по срочным вкладам, на них тоже вполне реально заработать. Так, например, если вкладчику известно, что деньги на покупку ему понадобятся в конкретный день, то нет смысла класть их на вклад с жесткими сроками, иначе при снятии, процент будет пересчитан по минимальной ставке, как правило, на уровне 0,01% годовых. Самым гибким и прозрачным для расчета накопительным счетом является тот, по которому проценты начисляются ежедневно, без дополнительных условий. При этом ставка по нему будет скорее всего ниже, чем по счету с ежемесячным начислением, но это не всегда сказывается на доходе.

Пример расчета доходности накопительного счета

- Ежедневное начисление процентов

- Ставка: 4%

- Пополнение: 31-ого числа на ₽50 тыс.

- Снятие: 10-го числа ₽10 тыс.

(Сумма при пополнении * ставка * количество дней, в течение которых на счете была полная сумма / 365 дней) + (сумма после снятия денег со счета * ставка * количество дней, в течение которых на счете была новая сумма / 365 дней)

₽50 тыс. * 0,04 * 9 / 365 + ₽40 тыс. * 0,04 * 22 / 365 = ₽49,32 + ₽96,44 = ₽145,76.

- Ежемесячное начисление процентов на минимальный остаток

- Ставка: 4%

- Пополнение: 31-ого числа на ₽50 тыс.

- Снятие: 10-го числа ₽10 тыс.

(Сумма пополнения — сумма, которую сняли со счета) * ставка / 12 месяцев

(₽50 тыс. — ₽10 тыс.) * 0,04 / 12 = ₽133,33.

Как открыть сберегательный счет

Открыть сберегательный счет может:

- физическое лицо (гражданин Российской Федерации, иностранный гражданин и лицо без гражданства), достигшее 14-летнего возраста;

- юридическое лицо, имеющее право выступать в качестве вкладчика.

Открыть сберегательный счет можно:

- при личном обращении в офис банка. Потребуется подтверждение личности документами;

- при онлайн-оформлении через сайты, приложения банков, платформы финансовых услуг. Подтверждение личности происходит с помощью учетной записи на «Госуслугах».

Пополнение и снятие денежных средств со сберегательного счета можно сделать:

- наличными в кассе банка;

- онлайн-переводом денег между своими счетами в этом же банке или через карты и счета в других банках.

Налог на накопительный счет

Процентный доход по накопительным счетам и банковским вкладам облагается налогом, но за 2021 и 2022 годы налог временно не взимается.

С 1 января 2021 года в России вступил в силу закон о налогообложении процентов по банковским вкладам, превышающим ₽1 млн. При этом действует налоговый вычет, который рассчитывается как произведение ключевой ставки Банка России, действующей на 1 января расчетного года, и фиксированной суммы в ₽1 млн. Однако в конце марта 2022 года президент России подписал новый закон, который временно разрешил россиянам не платить налог на доход по вкладам. Согласно ему, граждане не должны будут уплачивать НДФЛ с процентных доходов по банковским вкладам, полученных в 2021–2022 годах.

Пример того, как рассчитывался бы налог за 2022 год, если бы на закон не был введен временный мораторий. Если мораторий будет снят, то по похожему алгоритму будут рассчитываться налоги на вклады, начиная с налогового 2023 года.

Налог по вкладам за 2022 год, который нужно было бы уплатить в период до 1 декабря 2023 года:

ключевая ставка на 1 января 2022 года 8,5% * ₽1 млн = ₽85 тыс.;

₽85 тыс. — это необлагаемая НДФЛ сумма за 2022 год.

Если доход по вкладам клиента превысил бы сумму налогового вычета, то начиная с каждого рубля после ₽85 тыс. он должен был бы платить налог в размере 13%.

Например, общий доход по вкладам составил ₽100 тыс. Налог нужно было бы заплатить только с ₽15 тыс. НДФЛ с ₽15 тыс. составил бы ₽1950 = ₽15 тыс. / 100 * 13.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Ольга Копытина

Источник https://rg.ru/2021/02/22/kak-zarabotat-na-kombinacii-kreditnoj-karty-i-depozita.html

Источник https://aif.ru/money/mymoney/stavki_sdelany_pyat_zabluzhdeniy_o_vkladah_kotorye_ne_dayut_zarabotat

Источник https://quote.rbc.ru/news/article/62e138b49a79474e730847cb