Где лучше хранить деньги

Сложное экономическое положение в стране, падение курса рубля, скачки цен на нефть не добавляют уверенность в стабильности завтрашнего дня. На таком фоне каждый человек, кто имеет определенную сумму сбережений, задается вопросом, где и как лучше и выгоднее хранить деньги? Попробуем ответить на этот вопрос.

Если в будущем вы планируете крупную покупку, то выгоднее всего поместить капитал в банк. Открывая депозит, клиент получает прибыль с вложенных сбережений, что увеличивает размер капитала. Какой именно будет прибыль, зависит от предложенных банком условий.

Эксперты рекомендуют такой способ хранения денег по нескольким причинам:

- минимальный риск траты накопленных сбережений не по целевому назначению;

- защита вклада от инфляции.

При открытии вклада стоит уточнить условия сотрудничества: возможность пополнять счет в период действия договора с банком или снимать частично деньги. Например, классический депозит позволяет получить максимальный доход, но владелец не может изменять сумму денежных средств. А при долгосрочном вкладе с возможностью пополнения клиент получает высокий доход при фиксированной процентной ставке.

Многие граждане во время кризиса или дефолта стремятся снять свои деньги со счетов в банке, не особо доверяя кредитным учреждениям. Их опасения можно понять – множество банков ежегодно теряют лицензии. Так в 2018 году в России сразу 55 учреждений лишили прав на осуществление деятельности. В 2019 году еще 24 банка были закрыты. Несмотря на это, граждане продолжают доверять свои сбережения надежным учреждениям..

Как хранить деньги в банках?

Одним из популярных способов хранить и приумножить собственные сбережения – использовать накопительные страховые программы. К положительным сторонам таких программ относят надежность инструментов защиты вкладов. К минусам – долгосрочность договора. При досрочном расторжении могут быть начислены штрафы.

Следующим популярным вариантом хранения денег считается открытие расчетного банковского счета. В любой момент времени владелец может снять необходимую сумму, перевести или оплатить покупки. В случае потери банковской карты счет можно заблокировать, тем самым денежные средства не будут потеряны. Приумножение капитала по сравнение с депозитом будет минимальным – в среднем 6-8 % годовых.

Хранение в драгоценных металлах – также один из наиболее эффективных и надежных способов сбережения денежных средств сегодня. Он защищает вложения от кризисов, дефолтов и инфляции, поэтому плюсы очевидны. Цены на драгоценные металлы регулярно повышаются. Такой способ позволит значительно приумножить сбережения.

Кредитно-финансовые учреждения предоставляют услугу хранения денег в банковской ячейке. Она выдается клиенту на определенный срок. Банки гарантируют высокий уровень безопасности денежных средств и полную анонимность заключения договора. Его условием является оплата аренды ячейки, доступ к которой клиент получает в рабочее время и по дополнительному запросу. Заключать договор хранения денег следует в банках с положительной репутацией. В обязательном порядке подписывают договор страхования содержимого банковской ячейки.

Следующий способ хранить деньги заключается в переводе наличных сбережений в электронный вид. Чтобы открыть электронный кошелек требуется пройти процедуру регистрации и пополнить счет. Преимуществом является возможность снимать и переводить сбережения в наличные денежные средства, оплачивать покупки онлайн. К недостаткам относят повышенные комиссии за транзакции и зависимость от курса валют на мировом финансовом рынке.

Где можно еще хранить деньги? Финансовые специалисты также советуют вкладываться в ценные бумаги – покупать акции, вексели и закладные документы. Такой способ гарантирует получения прибыли при успешных сделках компании. Недостатками являются колебания курсов акций и высокие риски из-за кризиса на рынке ценных бумаг.

Где хранить деньги дома?

Часть граждан не доверяют банкам и прочим кредитным учреждениям. Поэтому они предпочитают хранить деньги дома. Этот простой способ не отличается надежностью, так как со временем деньги обесцениваются и не приносят человеку прибыль. К тому же высока вероятность потерять деньги по многим независящим от нас причинам. Например, грабители или потоп.

Несмотря на это часть населения предпочитают иметь определенную сумму наличными на так называемый «черный» день. Так где лучше хранить деньги дома? Один из вариантов – оставлять накопления, ценные бумаги, драгоценные металлы в сейфе или другом надежном месте, скрытом от посторонних глаз и с минимальными рисками порчи сбережений.

Существуют определенные риски, связанные с этим:

- проникновение злоумышленников и кража ценностей;

- возникновение пожара, затопления или других неблагоприятных обстоятельств, в результате которых можно потерять свои накопления;

- постоянные траты, так как доступность денежных средств позволит чаще расходовать их.

Где выгоднее всего хранить деньги?

Вопрос неоднозначный. Каждый гражданин выбирает оптимальный вариант исходя из собственных предпочтений, уровня доверия и финансовых потребностей. Но для того, чтобы личные сбережения стали приносить прибыль, следует обращаться в банки. Дебетовые и кредитные карты позволяют не только пользоваться заемными средствами, но и хранить деньги с приумножением. Для этого следует отключить лишние платные услуги, подключить страховку и другие опции для обеспечения безопасности денежных средств на счету.

Подводя итог, стоит заметить, что одним из самых безопасных и удобных способов хранить деньги является структуризация накоплений. Разделите имеющуюся денежную сумму на части и вложите их в разные финансовые направления. Такой способ позволит уберечь сбережения от рисков, сохранить и приумножить капитал.

В какой банк лучше положить деньги под проценты в 2020 году?

Куда выгоднее всего вложить свои деньги? Где самые высокие проценты по депозиту в 2020 году? Таблица депозитов банков.

Несмотря на изобилие финансовых учреждений, банки до сих пор остаются самым популярным местом, где можно не только сохранить, но и приумножить свои деньги. Сейчас на депозитах находится более 20 триллионов рублей. Около 75% из них размещены в банках, входящих в топ-50 крупнейших банков РФ. Примерно 40–50% из этих средств сейчас находятся в Сбербанке. Просто представьте, сколько миллионов человек зависит от одного учреждения!

Но в крупных банках вы не найдете больших процентов. Им это неинтересно, так как они зарабатывают больше денег на кредитах. А вот мелкие банки порой предоставляют очень выгодные условия. И логика здесь проста — они просто развивают клиентскую базу и им необходимы деньги, с которых им нужно выдавать кредиты. Чтобы выбрать банк нам нужно разобраться со всеми вопросами выгодного вложения денег под проценты в 2020 году.

Экспертное мнение

Люди предпочитают хранить свои деньги в проверенных десятилетиями банках. Эксперты объясняют это тем, что люди:

- потеряли доверие к другим финансовым учреждениям;

- потеряли уверенность в завтрашнем дне;

- понимают, то что инфляция «съест» всю их заначку;

- хотят накопить себе на пенсию.

Начиная с 2015 года наблюдается стойкое возобновление интереса к депозитам. Чаще всего россияне выбирают стабильные банки, работающие уже не один десяток лет. Причина этому проста: им не страшен никакой кризис. Также такие банки просто будут бояться совершать крупные махинации, иначе их могут лишить лицензии. И опасения вовсе не беспочвенны. В 2018 году лицензии лишилось около 10% банков (около 80 учреждений), до 2022 их число сократится до 500. А к 2030 году их и вовсе останется менее 200.

Кому следует доверять деньги

Не верьте громким обещаниям — почти всегда это обман. Лучше выбрать учреждение с низкими процентами, но с хорошей репутацией. Как говорится: тише едешь, дальше будешь. Обратите внимание на:

- Позиции банка. Обратитесь к спискам ЦБ РФ, Национального Рейтингового Агентства, Forbes и народных рейтингов. Выбирайте те учреждения, которые везде входят в топ.

- Финансовое состояние учреждения. Придерживайтесь основного правила — у банка должна быть повышающаяся ликвидность. Говоря простым языком, если учреждение выдает слишком много кредитов, и почти не выдает депозитов, то тогда лучше обойти его стороной.;

- Учредителей и управляющих. Не доверяйте деньги людям с плохой репутацией и сомнительным прошлым. Вполне вероятно, что они могут приняться за свои нечистые дела снова.

- Является ли финансовое учреждение участником программы страхования вкладов. Если нет — не вкладывайте в сюда ни копейки! Если же он участвует в программе, то не стоит класть на депозит более 1,4 миллиона рублей. Лучше разбить крупную сумму на 4-5 маленьких и разместить в нескольких банках. Так вы будете уверены в том, что, хотя бы часть ваших денег останется у вас.

Как выглядит идеальный банк?

Это крупное федеральное или межрегиональное учреждение с хорошей репутацией. Обязательна страховка вкладов клиентов. Какой бы ни был крутой банк, но, если у него нет страховки — вы рискуете потерять все деньги.

Выбирайте то финучреждение, которое соответствует вышеупомянутым критериям.

Особенности идеального вклада

При выборе вклада обращайте внимание на:

- Валюту. Если вы располагаете небольшими суммами, то лучше открыть счет в рублях. Но если у вас много денег — смело выбирайте мультивалютный депозит. Если вы решите положить $200–300 долларов на депозит, то вы не ощутите доход. Но вот, если вы вложили в банк $30 000, то получите значительную прибыль уже через год.

- Процентная ставка. Не нужно вестись на слишком большие проценты. Это может быть обманка для привлечений клиентов. Вы действительно думаете, что банк готов вам подарить 20–30%? Это совершенно невыгодно, он просто пытается забрать ваши деньги и «уйти в закат». Более реальная процентная ставка в районе 6–8%.

- Срок вклада. Вклады бывают срочные и бессрочные. После истечения срока депозита, средства чаще всего переводят на сберегательный счет. Но вы с него не заработаете, так как там процентная ставка равняется обычно 0,01%.

- Пополнение счета или снятие средств. Если вам важно знать то, что вы можете снять деньги в любой момент, то выбирайте только те вклады, где это возможно. Если в его условиях нигде про это не подписано — следует ждать конца депозита. Даже если банк рушится — вам не снять деньги до окончания депозита.

Как разместить средства на выгодных условиях

Выгоднее всего вложить деньги во время сезонных праздников. В праздники, летом или под начало учебного года банки часто предлагают выгодные условия для вкладчиков.

Для того, чтобы узнать, какие условия предлагают банки, воспользуйтесь калькулятором вкладов, который поможет рассчитать самый выгодный депозит.

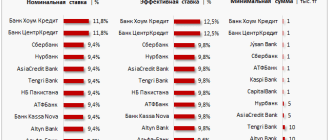

Таблица предложений банков по вкладам и депозитам

Чтобы вы не запутались, изучая самые популярные депозиты, мы собрали их в таблицу. Здесь вы сможете найти самые выгодные предложения по вкладам в рублях в 2020 году.

В каком банке лучше хранить деньги депозит

Действующая в России система страхования вкладов серьезно облегчила вкладчикам выбор банка для вклада – для небольших сумм теперь можно ориентироваться только на проценты. Но что делать, если нужно вложить больше, чем лимит АСВ? И какие проценты сейчас предлагают самые надежные российские банки? Мы разобрались во всех особенностях и поможем вам сделать правильный выбор.

Насколько вообще рискованно делать вклады?

После небольшого перерыва Банк России продолжил отзывать лицензии у банков – только за первое полугодие 2021 года с рынка ушли 28 банков, большую часть которых регулятор лишил лицензий за нарушения. Для вкладчиков это неприятная ситуация, но в большинстве случаев риски преувеличены – все же система страхования вкладов гарантирует, что клиент получит свой вклад обратно даже в случае банкротства банка.

Итак, на банковском рынке осталось 378 кредитных организаций, 340 из которых можно считать банками (это те, у кого есть универсальная лицензия). Всего же в 2021 году с рынка могут уйти 30-35 банков, прогнозируют эксперты – то есть, уже совсем немного. Как правило, речь идет о небольших региональных банках – если говорить о кредитных организациях из первой двадцатки российских банков, их крах маловероятен (как показывает опыт «Открытия», Бинбанка и Промсвязьбанка, государство будет их спасать).

Тем не менее, бдительность вкладчикам терять точно не стоит – розничное кредитование в России растет быстрыми темпами (розничный портфель на начало 2021 года составил около 12 триллионов рублей – почти 12% от ВВП), а доходы населения не растут. Более того, из-за пандемии банки могут столкнуться с волной неплатежей по кредитам – когда заемщики больше не смогут пользоваться кредитными каникулами.

Поэтому понять, какому банку доверить свои сбережения, не так просто. Как рассказал нашему изданию Артем Деев из компании AMarkets, обращать внимание нужно на многое:

Один из важных критериев надежности банка – отчетность финансовой организации за последние несколько лет (промежуток в 2-3 года). Существенное снижение бизнеса, либо большие убытки – важный фактор, как и снижение кредитных рейтингов рейтинговыми агентствами. В России это RusRating, АК&M, «Эксперт РА» и другие, а среди иностранных можно посмотреть информацию в Fitch Ratings, Standard & Poors или Moody’s.

Государство защищает средства вкладчиков, с 2004 года в России действует ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». В случае отзыва лицензии или банкротства, клиенту выплачиваются средства в размере 100% суммы его счетов, но эта сумма ограничена 1,4 млн рублей.

При выборе банка стоит обратить внимание на новости, которые опубликованы о банке за последние год-полтора. Клиента должно насторожить как их полное отсутствие (или малое количество), так и информация о судебных процессах, в которых участвовал сам банк, его ключевые сотрудники и топ-менеджмент. Не стоит полностью доверяться финансовой организации, которая потеряла недавно ключевых акционеров.

Негативный фактор – обыски и внеплановые проверки, которые проводили ФНС, СК, МВД, Генпрокуратура, Росфинмониторинг или Центробанк, (регулятор очень осторожно использует инструмент проверок, тщательно проверяя поступающие сведения). Также стоит обратить внимание на недостоверность отчетности или нарушения банковских нормативов.

Артем Деев, руководитель аналитического департамента AMarkets.

Если обобщить эти и другие рекомендации, то получится такой перечень информации, на которую нужно в первую очередь обращать внимание при выборе банка:

- банк должен быть участником системы страхования вкладов . В нее входят практически все банки, но перепроверить не помешает;

- размер активов . Здесь все просто – некоторые банки настолько крупные, что Центробанк не позволит им разориться. Примером могут служить 3 частных банка, которые стали проблемными и перешли в собственность государства – «Открытие», Промсвязьбанк и Бинбанк. Их клиенты не потеряли ни копейки с вкладов, а банки не останавливали обслуживание;

- финансовые результаты . Чем больше прибыль банка, тем более эффективна его деятельность и тем больший запас финансовой прочности у него есть. Например, Сбер в 2020 году заработал 760,3 миллиарда рублей – это больше, чем бюджет Московской области или Санкт-Петербурга;

- соблюдение нормативов Банка России . На сайте регулятора есть раздел с данными о банках, там в разделе 3 и 4 формы 135 можно посмотреть, как банк выполняет обязательные нормативные требования;

- информация из отзывов и новостей . Если есть свидетельство того, что банк под какими-то предлогами отказывается вернуть вклад в срок или всячески уговаривает вкладчика переоформить вклад на новый срок, это должно насторожить. Особенно нужно смотреть, не применял ли Банк России особые меры к банку – например, одной из таких мер может быть временный запрет на прием вкладов;

- информация о собственниках . Как показывает практика, надежными можно считать банки, которые принадлежат государству (их большинство в первой десятке), крупным иностранным банкам или крупному бизнесу (вроде «Газпромбанка»). Надежный владелец при необходимости найдет деньги на докапитализацию банка, чего нельзя сказать о небольших банках, принадлежащих не самым влиятельным людям;

- рейтинги, которые присваивают рейтинговые агентства . Есть крупные международные агентства, есть российские – желательно проверить и сопоставить информацию о рейтингах с другими банками.

Что касается процентной ставки по вкладам, слишком высокая ставка должна бы насторожить вкладчика – их обычно устанавливают так называемые «банки-пылесосы», которые столкнулись с проблемами и всячески пытаются привлечь больше денег вкладчиков. Если максимальная ставка у банка выше определенного уровня, ему нужно будет платить больше в АСВ – а это еще больше рисков.

Но в некоторых случаях большую часть из перечисленного можно вообще не учитывать – и при этом особо не рисковать.

Выбираем банк для небольшого вклада

Самое главное, что нужно знать для вкладчиков – система страхования вкладов в России гарантирует возврат всей вложенной суммы в пределах 1,4 миллионов рублей. То есть, если сумма вклада меньше этого уровня, достаточно обратить внимание на такое:

- участвует ли банк в системе страхования вкладов. Проверить можно на сайте АСВ;

- процентная ставка – чем больше, тем лучше;

- наличие офиса банка неподалеку.

Другими словами, даже если какой-нибудь небольшой банк предлагает ставку в 7% годовых, но при этом он имеет лицензию и участвует в системе страхования вкладов – для вкладчиков с суммами до 1,4 миллионов рублей это хороший вариант.

Максимум, чем рискует вкладчик – это его время. Если Банк России примет решение отозвать лицензию у этого банка, вкладчику придется написать заявление на компенсацию из АСВ (обычно их принимают прямо в этом же офисе) и подождать до 3 рабочих дней. Заявление написать можно не раньше, чем через 14 дней после отзыва лицензии, так что вкладчик потеряет примерно 3 недели времени (соответственно, и проценты за эти недели тоже).

Еще нужно учитывать, что 1,4 миллиона – это сумма уже с процентами. То есть, чтобы не потерять их, сумма вклада должна быть чуть меньше. Например, если вклад оформляется на год под 7% годовых, то размещать на нем лучше не более 1,3 миллионов рублей – тогда максимальная сумма вклада с процентами составит 1 391 000 – что почти достигает максимальной суммы возмещения.

С октября 2020 года действуют новые правила страхования вкладов – если на счете или на вкладе на момент банкротства банка лежали деньги от продажи жилья, наследство, соцвыплаты, субсидии или другие социально значимые средства, то максимальная выплата от АСВ составит 10 миллионов рублей (но только если деньги там были менее 3 месяцев). Еще такой же лимит действует для эскроу-счетов, которые открываются для покупки жилья по ДДУ. Но к обычным вкладам эта ситуация отношения обычно не имеет.

На данный момент самые высокие процентные ставки по вкладам предлагают такие банки:

| Банк | Вклад | Ставка | Срок | Условия |

|---|---|---|---|---|

| Альфа-Банк | «Альфа-Вклад» | до 6,37% (с капитализацией – 7%) | 3 года | Без пополнения и снятия |

| Экспобанк | «Летний» | 6,5% (если открыть онлайн, то 6,6%) | от 367 дней | Пополнения нет, но проценты либо выплачиваются на счет, либо капитализируются |

| Банк «Дом.РФ» | «Надежный», «ДОМа лучше» | 6,8% (если онлайн, то 7%). На сумму от 1 миллиона будет +0,1% | 1100 дней | Пополнение в первые 15 дней, без досрочного снятия |

| Локо-Банк | «Только плюсы» | 6,25% (если сумма от 800 тысяч, то 6,45%) | 1100 дней | Без пополнения, без снятия. Можно подобрать варианты с пополнением или снятием, но ставка будет ниже |

| Росбанк | «150 лет надежности» | 6,25% (если новый клиент, или до этого месяц не обращался) | 36 месяцев | Без пополнения и без снятия |

| СМП-Банк | «Отличный доход» | 6,25% | 12 месяцев | Без пополнения и снятия, только для новых клиентов |

Это именно те предложения, которые не содержат каких-то особых условий и не предполагают начисление процентов по «лесенке». Как видно, даже не самые крупные банки не готовы предлагать высокие ставки – несмотря на то, что Банк России уже повысил ключевую ставку до 5,5% (с 15 июня 2021 года).

Практически все самые выгодные предложения долгосрочные (от года) и не предполагают пополнения вклада или его частичного снятия, что лишает вкладчика гибкости при управлении своими сбережениями. Но все равно даже при таких условиях на вкладе можно заработать – главное успеть оформить вклад до того, как проценты в очередной раз снизятся.

Вкладываем по-крупному

Ситуация для крупных вкладчиков уже сложнее – АСВ гарантирует возврат только 1,4 миллионов рублей, но по самым выгодным предложениям банки устанавливают куда большие минимальные суммы вкладов. Чтобы не прогадать и не лишиться своих сбережений, нужно более ответственно подойти к выбору банка.

Один из вариантов – обратиться к рейтингам. Например, российская версия журнала Forbes каждый год составляет рейтинг самых надежных банков России. Там учитываются самые разные индикаторы – наличие рейтингов от авторитетных агентств, размер активов, другие показатели.

Ожидаемо первое место в рейтинге занял Сбер – у него и активы крупные, и международные рейтинги неплохие (что и говорить о российских рейтингах). Что интересно, Forbes по-прежнему считает крупнейший частный банк – Альфа-Банк – недостаточно надежным, отдав ему 4 звезды из 5 и только 27 строчку рейтинга.

Среди лидеров оказались как привычные Сбер, Райффайзенбанк и Росбанк, так и достаточно экзотичные ИНГ-Банк, HSBC-Банк, или Bank of China. Крупные государственные банки вроде ВТБ или Газпромбанка получили по 5 звезд, но расположились ниже 10-й строчки.

Учитывая все это, можно составить десятку самых надежных банков России по состоянию на 2021 год. Выглядеть она будет так:

| Банк | Почему в топе | Место по активам | Самый доходный вклад | Ставка |

|---|---|---|---|---|

| Сбербанк | Высокие рейтинги, первое место по мнению Forbes, крупнейшие активы в России | 1 | «Дополнительный процент» | до 5,50% |

| Райффайзенбанк | Высокие рейтинги, серьезные активы, 2 место по данным Forbes | 12 | «Фиксированный» | до 4,05% |

| ВТБ | Принадлежит государству, в лидерах по активам, 9 место в Forbes (после 11 места в 2020-м) | 2 | «История успеха» | 4,83% |

| Газпромбанк | Принадлежит государству, в лидерах по активам, 10 место в Forbes | 3 | «Ваш успех» | 5,95% |

| Россельхозбанк | Принадлежит государству, в лидерах по активам, 11 место в Forbes | 6 | «Доходный» | 6,00% |

| Банк «Дом.РФ» | Получил 13 место в рейтинге Forbes, связан с государственным институтом «Дом.РФ», а активы обеспечены ипотекой | 20 | «Надежный» | 6,80% |

| Альфа-Банк | Самый крупный частный банк | 5 | «Альфа-Вклад» | 6,37% |

| Промсвязьбанк | Был выбран как опорный банк для оборонной промышленности | 7 | «Онлайн-вклад» | 5,50% |

| Совкомбанк | Наращивает активы, входит в ТОП-30 по версии Forbes (28 место) | 10 | «Жаркий процент с Халвой» | 6,00% |

| ОТП-Банк | Крупный банк с иностранным капиталом, входит в ТОП-30 по версии Forbes | 45 | «Максимальный» | 5,10% |

Соответственно, чем крупнее банк, тем меньше он предлагает своим вкладчикам. Крупные ставки тоже не говорят о многом – например, в Россельхозбанке ставка в 6% годовых доступна при оформлении вклада на 1095 дней. И учитывая все риски, отдавать деньги в управление банку на 3 года может быть не лучшим решением. Тем не менее, вряд ли хотя бы один из этих банков в эти 3 года окажется несостоятельным, и если подобрать удобный по сроку и условиям вклад, на крупной сумме там можно крупно заработать.

Комбинированные вклады и другие хитрости

Тот, кто хотя бы раз пытался найти вклад с самыми выгодными условиями, знает – банки идут на самые разные хитрости, чтобы привлечь клиента на как можно более долгий срок. С одной стороны, вкладчик хочет максимальную процентную ставку, а с другой есть Центробанк и законодательство о рекламе, что запрещает указывать нереально высокую ставку. Банки нашли выход – это вклады с некоторыми условиями.

В агрегаторах вкладов и сейчас можно найти предложения со ставками в 7-8% годовых. Еще недавно это была нормальная доходность по вкладу, сегодня это повод насторожиться. Осторожность нужна потому, что это не простые вклады, а с «сюрпризами». Самые распространенные варианты такие:

- по условиям вклада нужно открыть индивидуальный инвестиционный счет и вложить на него определенную сумму (обычно в размере вклада). Это может быть выгодно, особенно с учетом вычета по НДФЛ, но мы все-таки ищем банк для вклада, а не брокера для ИИС;

- условия предполагают покупку полиса инвестиционного или накопительного страхования жизни. Это еще более сомнительная затея – если ставка по вкладу жестко фиксируется в договоре, то доходность по полису никто не гарантирует;

- проценты начисляются сегментами . Бывают сегменты двух видов:

- по сумме . Например, первые 200 тысяч рублей идут по ставке 4% годовых, следующие 200 тысяч – по 7%, а последние 200 тысяч – по 3%. Итого средняя эффективная ставка выходит около 4,7% годовых, но банк в рекламе смело пишет максимальные 7%;

- по срокам . Например, первый месяц начисляется 3% годовых, потом 2 месяца – 5% годовых, еще месяц – 7%, а остальные полгода – 4%. Эффективная ставка тоже будет далека от максимальной, ведь минимальный срок вклада будет 12 месяцев:

Так что при оформлении нужно внимательно читать условия – не самому продвинутому клиенту сотрудник банка может подсунуть на подпись договор на открытие ИИС или полис страхования жизни, и по итогу человек заработает на вкладе меньше, чем рассчитывал.

Источник https://www.lockobank.ru/articles/dengi/gde-luchshe-khranit-dengi/

Источник https://credits.ru/publications/407631/polozhit-dengi-pod-procenti/

Источник https://bankstoday.net/last-articles/vlozhitsya-zarabotat-i-ne-poteryat-kak-vybrat-samyj-nadezhnyj-bank-dlya-vklada-v-2020-godu