Что такое фондовый рынок России: основные участники, структура, преимущества и недостатки + список индексов

Фондовый рынок России за всю свою недолгую историю (по сравнению с его аналогами в развитых капиталистических странах) прошел весьма интересный путь — начиная от многочисленных бирж, торговавших ваучерами и нефтью по бартерным сделкам, дефолта 1998 и кризиса 2009 года до современной высокотехнологичной торговой площадки.

Немало как частных лиц — инвесторов, трейдеров, — так инвестиционных корпораций, фондов получили благодаря фондовому рынку России хорошие прибыли, миллиардные суммы привлеченного инвестиционного капитала в рамках первичного размещения — IPO.

На каких принципах сейчас работает российский фондовый рынок стран, какие ценные бумаги на нем торгуются, кто являются участниками торгов на ней, как можно заработать, расскажу в этой статье.

Что принято считать фондовым рынком России

В своем классическом определении фондовый рынок — это организованная и регулируемая государством система проведения торгов, обмена ценными бумагами, товарами, валютой, драгоценными металлами.

- Равного доступа всех участников к торговым системам фондовой биржи и другим площадкам, где предусмотрен оборот ценных бумаги, других биржевых активов.

- Отсутствия монополии на информацию, касающуюся стоимости активов, их характеристик, а также о тех, кто является эмитентом ценных бумаг, правообладателем активов.

- Свободного ценообразования, отсутствия диктата цен как со стороны государства, так и крупных корпораций, инвестиционных фондов (маркетмейкеров).

Кроме этого, важным элементом работы любого фондового рынка является наличие определенной системы законодательства, регулирующего работу рынка, устанавливающего понятные всем участникам рынка правила игры — между биржами, брокерами, инвесторами и государством.

Кроме этих структурных или институциональных элементов, фондовый рынок не может обойтись без соответствующей инфраструктуры.

В эту систему входят такие элементы, как:

- системы передачи информации, специальное программное обеспечение;

- биржевые торговые площадки и торговые платформы;

- платежные системы, с помощью которых производятся расчеты между всеми контрагентами и участниками фондового рынка. Это могут быть как традиционные банковские приложения и системы переводов, так и специализированные, включая построенные на платформе блокчейн;

- системы хранения и учета данных;

- рыночные медиаресурсы, консультационные и аудиторские компании.

Структура и участники

Фондовый рынок подразумевает наличие определенной структуры, которую в первую очередь формируют такие институты, как:

- Центральный банк РФ, который определяет политику работы фондового рынка (как части общей государственной финансовой системы), обращения ценных бумаг на нем, права и обязанности всех его участников. В некоторых случаях ЦБ РФ является прямым участником торгов на бирже. Например, он нередко осуществляет валютные интервенции для сглаживания курса национальной валюты — рубля — или наоборот выходит на биржевой рынок с покупками долларов для пополнения золотовалютных резервов страны.

- Фондовая биржа как место проведения торгов ценными бумагами и другими биржевыми активами.

- Посредники в виде брокерских компаний, валютных дилинговых центров, форекс-брокеров, инвестиционных банков, а также управляющих компаний ПИФ и фондов ETF.

- Участники торгов — инвесторы (как частные, так и корпоративные), включая негосударственные пенсионные фонды, банки, страховые компании.

- Налоговые органы, которые ведут учет финансовых сделок по торгам на фондовом рынке, внебиржевых операций с ценными бумагами и активами, производят начисление и взимание налогов.

Список бирж

К сожалению, список торговых площадок, подпадающих под определение «фондовая биржа», в России небольшой.

Всего существует две полноценные биржевые платформы:

- Московская межбанковская валютная биржа РТС – ММВБ (в английской транскрипции — MOEX–RTS). Биржа имеет статус юридического лица — это ПАО «Мосбиржа». Эта площадка сейчас представляет объединение двух ранее самостоятельных бирж. Объединение произошло в 2015 году.

- Второй биржей в России является Санкт-Петербургская фондовая биржа. Она выполняет вспомогательную роль и на ней проводятся в основном торги иностранными ценными бумагами.

Список индексов

Российский фондовый рынок располагает только двумя основными индексами. Такими являются два индикатора:

- Индекс ММВБ — МОЕХ или МОЕХ 10.

- Индекс РТС — RTS.

Кроме этого, российский фондовый рынок имеет еще ряд специализированных индексов, отражающих деловую и рыночную активность на рынке в его различных секторах:

- Индекс нефти и газа — код индекса MOEXOG.

- Индекс электроэнергетики — код индекса MOEXEU.

- Индекс телекоммуникаций — код индекса MOEXTL.

- Индекс металлов и добычи — код индекса MOEXMM.

- Индекс финансов — код индекса MOEXFN.

- Индекс потребительского сектора — код индекса MOEXCN.

- Индекс химии и нефтехимии — код индекса MOEXCH.

- Индекс транспорта — код индекса MOEXTN.

- Индекс Мосбиржи — РСПП Ответственность и открытость.

- Индекс Мосбиржи инноваций — код индекса MOEXINN.

- MOEX Russia Total Return — код индекса MCFTR.

- Индекс Мосбиржи гособлигаций — код индекса RGBITR.

Кроме этих основных индексов, на Московской бирже рассчитывается еще несколько десятков различных технических индексов, с которыми можно подробнее ознакомиться прямо на сайте биржи, перейдя по ссылке:

Специальные институты

Российский фондовый рынок, кроме биржи и брокеров, имеет еще ряд важных элементов.

К специальным институтам, связанным непосредственно с фондовым рынком, кроме ФНС, брокеров и самой биржи, следует отнести две важные организации:

- Национальный депозитарный центр (НДЦ). В базах данных этого учреждения находятся все архивы по сделкам, проведенным когда-либо на ММВБ – РТС. Также на серверах этой организации хранятся все реестры акционеров, записи того, кто какими ценными бумагами владеет.

- Национальный клиринговый расчетный центр — это организация, которая занимается проведением взаиморасчетов по всем сделкам, совершенным в течение торговой сессии на бирже.

Кроме этих двух специальных структур, без которых невозможна полноценная работа биржи, российский фондовый рынок имеет также ряд организаций, занимающихся аудитом акционерных обществ, — аудиторские компании. Сюда также относятся и инвестиционные банки, через которые проходят сделки с ценными бумагами,

Статистика

Красноречивее любых слов при описании фондового рынка или работы фондовых бирж является статистика. Приведу самые интересные данные, которые наиболее отчетливо дают представление о том, что такое российский фондовый рынок.

Таблица 1. Количество уникальных клиентов в системе торгов Московской фондовой биржи.

Таблица 2. Фактические и целевые показатели развития фондового рынка Российской Федерации.

Рисунок 1. Капитализация фондового рынка России к ВВП страны, %.

Рисунок 2. Общая капитализация российского фондового рынка (трлн. руб.).

Источник — данные Московской биржи.

Как видно из приведенных данных:

- Капитализация российского рынка акций на порядок меньше, чем в развитых странах, например, она в США составляет около 18 трлн. долларов, в Японии — около 8 трлн. долларов. Т.е. российский фондовый рынок еще очень и очень недооценен.

- Количество участников торгов на Московской бирже критически мало, составляя числом менее 1% от всего населения страны. Для сравнения — в Америке каждая третья семья имеет акции, облигации, другие ценные бумаги. Такая низкая активность населения, которое только на счетах, депозитах в Сбербанке имеет более 20 трлн. рублей, говорит о низкой финансовой грамотности граждан России и об их неуверенности в перспективах развития отечественной экономики.

- Быстрый рост стоимости (капитализации), которую имеет российский фондовый рынок с 2015 года, говорит о том, что постепенно крупные российские инвесторы — резиденты — возвращают свой капитал из дальних стран и из офшоров. Это несколько обнадеживает насчет дальнейшей перспективы развития отечественного рынка ценных бумаг.

ТОП-10 самых доходных акций

Что касается вопроса, какие самые прибыльные акции предлагает российский фондовый рынок, в частности — торгующиеся на бирже МОЕХ (ММВБ), то ниже приведена таблица таких финансовых инструментов.

Здесь надо пояснить, что расчет рейтинга доходности ведется на Мосбирже ежеквартально, относительно соответствующего квартального периода прошлого года, т.е. год к году. Последний расчет рейтинга доходности производился 21 декабря 2019 года

Для сравнения — индекс Мосбиржи за весь год показал довольно среднюю, хотя и положительную динамику, прибавив всего почти 27% (значение индекса на 26.11.2019 г. — 2940 индексных пункта).

| Инструмент | Цена | Изм. цены, % | Капитализация, руб. | Время обновления рейтинга | |

| 1 | Система ао | 16,085 | 104,49 | 155 220 250 000 | 14:24:19 21.09 |

| 2 | ГАЗПРОМ ао | 254,00 | 69,87 | 6 013 072 276 600 | 14:25:33 21.09 |

| 3 | Сургнфгз | 45,000 | 68,16 | 1 889 331 837 179 | 14:26:57 21.09 |

| 4 | ГМКНорНик | 17 240 | 44,16 | 2 728 152 006 240 | 14:26:35 21.09 |

| 5 | Полюс | 6 728,5 | 41,59 | 898 665 989 192 | 14:25:24 21.09 |

| 6 | Татнфт 3ап | 690,8 | 40,18 | 1 729 598 693 770 | 14:26:34 21.09 |

| 7 | Polymetal | 953,5 | 38,19 | 448 324 449 654 | 14:19:41 21.09 |

| 8 | Yandex clA | 2 635,8 | 37,28 | 771 228 899 049 | 14:18:30 21.09 |

| 9 | FIVE—гдр | 2 124,5 | 33,03 | 576 956 566 564 | 14:15:06 21.09 |

| 10 | ЛУКОЙЛ | 6 060,0 | 31,08 | 4 545 000 000 000 | 14:26:55 21.09 |

| 11 | Сбербанк—п | 215,40 | 29,37 | 5 288 332 780 000 | 14:26:52 21.09 |

| 12 | ФСК ЕЭС ао | 0,19754 | 28,67 | 251 797 387 918 | 14:23:49 21.09 |

| Индекс МосБиржи | 2 930,62 | 26,95 | — | — | |

| 13 | ВТБ ао | 0,045880 | 25,02 | 594 629 636 557 | 14:24:29 21.09 |

| 14 | Сбербанк | 235,00 | 24,67 | 5 288 332 780 000 | 14:26:57 21.09 |

| 15 | МТС—ао | 304,50 | 23,03 | 608 507 189 588 | 14:26:12 21.09 |

| 16 | М.видео | 480,1 | 20,18 | 86 306 725 783 | 14:24:17 21.09 |

Котировки акций РФ онлайн в реальном времени

Плюсы и минусы ФР России

Хотя современный российский фондовый рынок сильно отстает по стоимости и количеству обращающихся на нем активов от своих зарубежных аналогов, все же и у него имеются свои преимущества:

- сравнительно низкая стоимость акций как в секторе «голубых фишек», так и в третьем эшелоне;

- дивидендная доходность по многим акциям выше значения 10% годовых, для сравнения — акции зарубежных компаний в лучшем случае имеют такую доходность на уровне 2–3% в годовом выражении. Т.е. российский фондовый рынок привлекателен в качестве доходности для иностранных инвесторов;

- низкая ставка налога для инвесторов-физических лиц — всего 13% НДФЛ. В Америке такая ставка находится на уровне не ниже 30% от суммы полученного дохода по биржевым сделкам с ценными бумагами.

К основным недостаткам, которыми обладает российский фондовый рынок, отнесу:

- российский фондовый рынок характеризуется высокой волатильностью из-за его низкой капитализации, что представляет большой риск для долгосрочных инвесторов;

- валютный риск, связанный с низкой курсовой устойчивостью рубля — валюты, в которой номинируются ценные бумаги на рынке;

- непрозрачность бизнеса многих компаний, чьи акции котируются на ММВБ;

- относительно ограниченный выбор из имеющегося в списке числа акций компаний-эмитентов, где даже в секторе самых ликвидных «голубых фишек» находится не более 30–40 акций. Российский фондовый рынок пока по уровню инвестиционного выбора сопоставим с таким торговыми площадками, как BOVESPA (Бразилия) и KOSPI (Республика Корея).

Краткая история формирования

Российский фондовый рынок имеет небольшую историю со времени принятия курса на либерализацию экономики страны в 1991 году.

Можно условно разделить на три периода:

- Зарождение рынка с 1992 по 1998 год. В это время начал быстро расти, что сопровождалось повсеместным развитием бирж различной функциональной направленности. В середине 90-х гг. в российский фондовый рынок насчитывал около 1000 биржевых площадок. Одни торговали товарами народного потребления, нефтью, лесом, углем, осуществляя в основном сделки по бартерным схемам. Другие торговали исключительно валютой, третьи — работали на рынке ГКО и занимались ваучерной приватизацией.

- 1999 по 2008 гг. После кризиса и дефолта 1998 года число биржевых площадок значительно сократилось. Осталось только несколько крупных региональных фондовых площадок и две общего федерального значения — РТС и ММВБ. На них торговались акции ведущих российских компаний, проводились IPO — размещения, а также началась торговля ОФЗ, в том числе и для населения. В это время российский фондовый рынок испытывал настоящий бум — в него шли массово деньги не только российских инвесторов, но и зарубежных. В лучшее время доля их достигала почти 40%.

- 2008 по 2019 гг. Российский фондовый рынок после кризиса сильно потерял в своей стоимости — большая часть инвесторов-нерезидентов безвозвратно ушла с российского рынка. Они «увели» с него более 200 млрд. долларов. Правда, пока еще остаются инвесторы-нерезиденты в ОФЗ, где их доля достигает около 30%. Российский фондовый рынок стал сильно волатильным, немало компаний вообще ушло с рынка, пройдя делистинг на бирже. Более 2/3 капитализации всего рынка сосредоточено в акциях 40–50 компаний-эмитентов, что мало привлекательно даже для долгосрочного инвестора.

Что сейчас происходит с фондовым рынком

То, что сейчас происходит, как себя характеризует российский фондовый рынок, можно объяснить тремя очевидными факторами:

- Приток нерезидентов на российский фондовый рынок практически стагнировал — в основном приходят деньги российских инвесторов, которые хранили свои капиталы на офшорных счетах. Это дает некоторую поддержку всему рынку.

- Заметна активность инвесторов, в том числе и иностранных, в секторе государственных облигаций — ОФЗ. Индекс этого сектора ценных бумаг обновил исторические максимумы. Это поддерживает не только российский фондовый рынок, но и курс рубля, так как стимулируется спрос на ОФЗ.

- Явно отсутствует активность российских компаний по проведению первичных размещений, что не дает причин для объективного роста всей капитализации.

Одним словом — российский фондовый рынок, как и в других странах, находится в состоянии консолидации, так как нет видимых причин ни для роста, ни для существенного падения.

Насколько вероятен обвал

Биржевые крахи или обвалы, как показывает практика, никогда не приходят тогда, когда все их ждут. Так и в этот раз — весь мир ждет обвала американского, китайского или европейского фондового рынка. Но этого не происходит. Тому есть простая причина — правительства всех ведущих стран печатают деньги, что стимулирует рост и фондового рынка, и потребительского кредитования.

До каких пор будет расти эта финансовая пирамида — сказать пока трудно. Но, как говорит один известный инвестор У. Баффет, «деревья не растут до небес, так же, как и акции», и фондовые рынки тоже.

Российский фондовый рынок, включая внебиржевой ценных бумаг, является 100% отражением всех мировых тенденций. Поэтому, как только начнется настоящий обвал на мировых биржевых площадках, российские инвесторы это сразу заметят и почувствуют.

Как вложить деньги в ФР

Вложить деньги в российский фондовый рынок можно через следующие инструменты:

- ETF — это биржевые фонды, ориентированные на вложение денег клиентов-инвесторов в активы различных стран по всему миру. Средняя доходность в диапазоне от 10 до 30%. Риск — средний.

- Акции и облигации — наиболее доступный и высокодоходный вариант инвестиций. Но степень риска выше среднего. Требуется время для роста капитала — не менее 3–5 лет. Доходность от 20% в год и выше.

- ПИФ — некогда популярные инвестиции в паевые инвестиционные фонды сейчас находятся на третьем плане интереса большинства розничных инвесторов. Доходность низкая — не более 10–15% в год, высокие комиссии управляющих, риски же сопоставимы с самостоятельным инвестированием в ценные бумаги.

Сколько приносят инвестиции в рынок РФ

Чтобы ответить на вопрос, какие варианты заработка предлагает российский фондовый рынок, необходимо знать — какой именно стратегии будет придерживаться каждый конкретный инвестор. Если говорить о долгосрочных стратегиях — это от 3 лет и более, то уровень доходности в разы больше, чем банковский депозит.

Т.е. это не десятки, а даже сотни процентов. Например, акции Сбербанка в 2009 году на пике кризиса стоили 12 рублей. Сейчас их можно продать более чем за 250 рублей. Суммарный доход инвестора за 10 лет — около 2000%.

Если же говорить о краткосрочных инвестициях или о трейдинге, то тут многое зависит от личного опыта человека. В среднем опытный трейдер получает доход до 10% в месяц. Чтобы достичь таких результатов — нужны годы упорного труда, учебы и тренировка самодисциплины.

Лучшие брокеры

Чтобы реализовать свои инвестиционные планы на рынке акций или облигаций, не обойтись без посредника — брокера. Российский ФР располагает несколькими брокерскими компаниями, имеющими многолетний стаж работы с российскими клиентами-инвесторами.

| Название | Рейтинг | Плюсы | Минусы |

| Финам | 8/10 | Самый надежный | Комиссии |

| Открытие | 7/10 | Низкие комиссии | Навязывают услуги |

| БКС | 7/10 | Самый технологичный | Навязывают услуги |

| Кит-Финанс | 6.5/10 | Низкие комиссии | Устаревшее ПО и ЛК |

Отзывы инвесторов

Роберт Нихтшульцер (исполнительный директор инвестиционной компании).

Наша компания пришла на российский фондовый рынок в 1998 года. Сложно, нужно уметь разбираться в местной специфике. Но все эти сложности всегда компенсируются доходностью, которая намного выше, чем на фондовых площадках с мировой известностью.

Алишер Курмангалиев — частный инвестор.

Российский фондовый рынок – очень интересный как для начинающих инвесторов, так и для спекулянтов со стажем — купил акции Сбербанка или Газпрома — и проблем нет. Сиди и жди, когда капитал вырастет. Нет сложностей с тем, чтобы выбирать из тысячи акций, как в Америке.

Альтернативы

Альтернативными вариантами вложения денег в российские фондовые биржи могут быть сейчас такие группы активов, как:

- акции и облигации стран Юго-Восточной Азии. Больше перспектив роста при динамично развивающихся экономиках;

- рынок золота, серебра и драгоценных металлов;

- рынок антиквариата, авторские права, технологии, а также предметы искусства, винные коллекции;

- криптовалюты (первые ТОП-10 рейтинга);

- активы, номинированные в долларах. Лучше всего — в наличных долларах США.

Заключение

В качестве заключения отмечу, придет и время российского ФР. И будет все как в 2000 гг., когда инвесторы будут стоять в очереди у брокеров, чтобы купить российские акции, а российский индекс ММВБ будет каждую неделю переписывать исторические максимумы на своем графике.

Место российского фондового рынка в системе международных финансовых рынков

Стабильность положения любого государства определяется, прежде всего, степенью устойчивости его финансового состояния — величиной дефицита государственного бюджета и государственного долга. Именно финансовая система является барометром экономики и одновременно той болевой точкой, воздействие на которую может ускорить или замедлить процессы рыночных преобразований.

Резкий рост цен на продукцию практически всех отраслей привел к девальвации финансовых ресурсов предприятий, уменьшив возможность даже простого воспроизводства. Чтобы преодолеть спад производства и восстановить его экономический рост, требуется многократное увеличение объема инвестиций. В противном случае неизбежно дальнейшее сокращение личного потребления, сокращение или замораживание расходов на науку, культуру, здравоохранение и другие сферы социальной активности.

Сочетание этих условий и требований привело к увеличению спроса на заемные ресурсы. В то же время, прибегая к ссудам коммерческих банков под текущую процентную ставку по кредиту, промышленные предприятия переводят процентные платежи за пользование ссудой в себестоимость продукции. Отсюда высокие цены на продукцию, которая может стать неконкурентоспособной даже на рынках Российской Федерации, а также неизбежность банкротства отдельных хозяйствующих субъектов.

Попытки увеличить государственные инвестиции с использованием традиционных механизмов льготного долгосрочного кредитования по-прежнему будут ограничиваться узкими бюджетными рамками с постоянной угрозой полного сокращения социальных проблем или продолжением инфляционной закачки кредитных ресурсов в экономику.

Ответом на эти явления должно стать расширение спектра выпуска ценных бумаг, организация и формирование фондового рынка — одного из важнейших элементов рынка финансового капитала.

Фондовый рынок или рынок ценных бумаг выделяется в структуре рыночной экономики. Он назван так потому, что объектом купли-продажи является конкретный продукт — ценные бумаги.

Ценные бумаги выпускаются, прежде всего, с целью мобилизации и более рационального использования временно свободных финансовых ресурсов предприятий, банков, коммерческих структур, кооперативов и сбережений населения для создания новых или расширения и технического перевооружения существующих. отрасли.

Международный опыт показывает, что с помощью эффективно работающего рынка ценных бумаг можно гибко перераспределять средства между секторами, концентрировать их на наиболее перспективных направлениях научно-технического прогресса, т.е. способствовать ускорению и оптимизации структурных изменений в экономике. Через рынок ценных бумаг становится возможным получение средств и привлечение их в инвестиционную сферу без инфляционной эмиссии банкнот и кредита Национального банка. Кроме того, за счет выпуска определенных типов ценных бумаг (переводных векселей, чеков и т. д.) достигается огромная экономия денег в обращении.

В Российской Федерации выпуск ценных бумаг приобретает особое значение в контексте перехода государственных предприятий в коллективную и частную собственность путем приватизации. Основная форма приватизации — акционирование.

Таким образом, ценные бумаги способны выполнять самые разнообразные управленческие функции, регулировать товарно-денежные, рыночные отношения, выступать в качестве средства финансирования, кредитования, перераспределения финансовых ресурсов, инвестирования денежных сбережений. В условиях перехода Российской Федерации к рыночной экономике и стремления к созданию цивилизованного государства создание и развитие рынка ценных бумаг является естественной необходимостью. Поэтому актуальность анализа развития рынка ценных бумаг не вызывает сомнений. Анализ дает возможность оценить накопленный опыт развития фондового рынка, критически взглянуть на его текущее состояние и, с учетом прошлых ошибок, особенности национальной экономики и опираясь на опыт стран с рыночной экономикой, обозначить дальнейшие цели в развитии рынка ценных бумаг, а также пути их достижения.

Особенности российского фондового рынка

Российский рынок корпоративных ценных бумаг

Развитие рынка корпоративных ценных бумаг в посткризисный период основывалось в первую очередь на позитивных сдвигах в нефинансовом секторе экономики и благоприятных перспективах для экспортно-ориентированных эмитентов. Среди наиболее значимых причин изменения рыночной динамики, видимо, можно назвать нестабильную конъюнктуру мировых финансовых и товарных рынков, а также углубляющийся разрыв между рыночными ожиданиями и реальными темпами структурной реформы российской экономики. в ходе которого должны были укрепиться позиции на рынке крупнейших российских эмитентов. и появятся новые эмитенты.

Динамику основных рыночных показателей в 2006 году можно разделить на три периода. Во время первого из них отмечалось снижение торгового оборота на фоне роста котировок. Спрос превысил предложение, инвесторы ожидали дальнейшего роста котировок. Во втором периоде произошли разнонаправленные изменения котировок и увеличение торгового оборота. Основной причиной колебания котировок стало начало реструктуризации компаний — крупных эмитентов. И, наконец, в рамках третьего периода сформировалась устойчивая тенденция к снижению котировок при достаточно высоких объемах торгов. индекс РТС вырос на 11,6%, в последнее время такой рост стал обычным явлением, зафиксировал новый исторический максимум — 1255,92 пункта, прибавив сразу 3,5%, при рекордном объеме торгов 1,6 млрд долларов на ММВБ и 108 млн долларов — на классический рынок РТС.

Особенностью конъюнктуры фондового рынка в конце года стала активизация торгов привилегированными акциями основных российских эмитентов, что выразилось в увеличении оборота и более значительном росте котировок по сравнению с обыкновенными акциями тех же самых компании. Такой рост активности в узком круге операций с привилегированными акциями мог быть вызван не столько действием конъюнктурных факторов, сколько интересами владельцев этих инструментов, для которых (в отличие от обыкновенных акций) преимущественное право на получение дивидендов. по фиксированной ставке гарантируется.

По оценке экспертов ООО «Эдванст Аналитика», по состоянию на 26 марта 2008 года индекс РТС начинает колебаться в диапазоне 1970–2000 пунктов.

По их мнению, сегодня движение котировок на российском рынке будет разнонаправленным, но основной тенденцией будет снижение. Основной причиной этого может стать негативная статистика по экономике США, а также негативное закрытие азиатских рынков. Кроме того, ближе к концу торгов участники рынка ожидают выхода очередной порции данных об экономическом состоянии США и запасах нефти.

Напомним, что накануне российский фондовый рынок закрылся с падением основных индексов. Индекс РТС упал на 0,35% до 1993,94 пункта, индекс ММВБ упал на 1,81% до 1594,02 пункта. При этом активность участников торгов была на среднем уровне: оборот торгов на ММВБ составил 58,89 млрд руб.

По мнению экспертов, в течение торговой сессии на рынке преобладала крайне волатильная динамика котировок. С одной стороны, на рынок повлияли позитивные внутренние новости о том, что министр финансов РФ Алексей Кудрин предложил снизить налоговую нагрузку для российских предприятий. При этом особое внимание было уделено отложенному рассмотрению вопроса о повышении НДПИ на газ до 2010 г. и снижении НДПИ на нефть. Эти сообщения были хорошо восприняты нефтяными компаниями и отразились на их росте в первой половине торговой сессии.

Однако новости из США внесли часть негатива во вчерашние торги: американский рынок открылся снижением индексов. Кроме того, вчера были опубликованы еще одни макроэкономические данные, свидетельствующие о том, что экономика США остается в напряжении. В результате к концу торгов на рынке началась коррекция вниз, и индекс РТС опустился ниже 2000 пунктов.

Отметим, что по состоянию на 10.35 мск индекс РТС вырос на 0,15% до 1997,02 пункта. Индекс ММВБ прибавил 0,55% и составил 1 594,02 пункта.

Наиболее привлекательными российскими акциями в рассматриваемый период оставались акции энергетических и нефтяных компаний. Наибольший оборот на ММВБ и в РТС сформировался по акциям РАО “ЕЭС России”, ОАО “НК” ЛУКойл”, ОАО “Ростелеком” и акциям металлургических компаний: РАО “Норильский никель”, ОАО “Михайловский ГОК”, ОАО “Магнитогорский металлургический комбинат”.

Пользовались спросом ценные бумаги региональных акционерных обществ электроэнергетики, телекоммуникаций и связи. В 2003 г. за счет расширения круга региональных эмитентов и в связи с развитием на российском телекоммуникационном рынке сети Интернет расширился сегмент акций телекоммуникационной отрасли. Значительно повысился спрос на акции металлургической промышленности, что связано с происходящими в отрасли процессами поглощения крупными компаниями более мелких. В результате создаются крупнейшие объединения, в рамках которых замыкается полный цикл производства: от добычи сырья и вторичной переработки до производства конечной продукции. Акции предприятий, производящих готовую продукцию, были представлены на рынке скромно. Причинами этого являются низкая инвестиционная активность предприятий, неэффективный менеджмент, недостаточная прозрачность отчетности потенциальных эмитентов. Решение данных проблем будет способствовать появлению новых финансовых инструментов на рынке акций и улучшению инвестиционного климата.

В рассматриваемый период лидирующей торговой площадкой на рынке корпоративных акций стала ММВБ. По итогам 2007 года суммарный объем торгов на всех рынках Группы ММВБ составил 106,9 трлн руб. (4,2 трлн долл. США), что в 2,1 раза превышает уровень предыдущего года (в 2006 г. — 52 трлн руб. или 1,9 трлн долл.) и является рекордным показателем за всю историю биржевых торгов на ММВБ. Среднедневной оборот увеличился за год до 431 млрд руб. (17 млрд долларов).

Анализ структуры торгов акциями на основных биржевых площадках показывает, что на ММВБ доля акций РАО “ЕЭС России” составила в 2006г. 81%; ОАО “НК “ЛУКойл” — 5%; ОАО “Ростелеком” — 2%; ОАО “Сургутнефтегаз” — 2%; ОАО “Тюменская нефтяная компания” — 1,3%; РАО “Норильский никель” — 0,7%; Сбербанка России — 1,6%; Внешторгбанка — 0,7%.

В целом становление российского рынка корпоративных акций во многом повторяет путь развития рынков корпоративных ценных бумаг, характерный для стран с переходной экономикой.

Рынок корпоративных облигаций

На развитие относительно нового для России сектора фондового рынка — рынка корпоративных облигаций, возникшего в середине 1999 года, оказали влияние различные факторы, но главными из них являются факторы, стимулирующие спрос на инвестиционные ресурсы и создание эффективных механизмы управления для эмитентов. Пока же на начальном этапе формирования рынка корпоративных облигаций инвестиционные настроения его участников в целом можно охарактеризовать как выжидательные. В 2004 году развитие рынка корпоративных облигаций определялось в первую очередь факторами, общими для всех секторов фондового рынка.

Особенностью российского рынка корпоративных ценных бумаг является практическое совпадение основных эмитентов акций и облигаций, среди которых доминируют РАО «ЕЭС России», ОАО «Магнитогорский металлургический завод», ОАО «Газпром», ЗАО «Алмазы России-Саха» и ряд других. Это позволяет эмитентам облигаций использовать преимущества взаимосвязанности рынков: перед размещением облигаций на первичном рынке эти компании активизируют свою деятельность на фондовом рынке. Они начинают размещать свои акции на вторичном рынке с целью повышения своей ликвидности и улучшения своей репутации как заемщика.

На первичном рынке корпоративных облигаций представлен достаточно широкий спектр финансовых инструментов.

В рассматриваемом периоде на рынке присутствовали купонные и дисконтные облигации. Ставка купона по размещенным выпускам варьировалась от 5 до 10% годовых при сроке обращения облигаций 3-4 года. Дисконтные облигации размещались в течение года по цене 72,7-91,7% от номинала в зависимости от срока погашения, что соответствует доходности к погашению 18-35% годовых.

По срокам погашения данного инструмента сформировались два сегмента рынка корпоративных облигаций: сегмент среднесрочных корпоративных облигаций и сегмент краткосрочных дисконтных корпоративных облигаций. Сегмент среднесрочных облигаций представлен 21 инструментом со сроком обращения 3-4 года, из которых только два являются дисконтными облигациями. Сегмент краткосрочных облигаций (до 1 года) представлен 14 дисконтными облигациями. Появление сегмента краткосрочных корпоративных облигаций не характерно для рынка корпоративных ценных бумаг с точки зрения международного опыта и связано со спецификой ситуации на российском фондовом рынке. Корпоративные облигации с номиналом в рублях с фиксированной валютой, активно выпускаемые российскими эмитентами, пользовались меньшим спросом в связи со стабилизацией курса национальной валюты.

Хотя первичное размещение корпоративных облигаций в начале года было достаточно успешным, новые финансовые инструменты не вызвали особого интереса на вторичном рынке. Тенденция к росту цен на все виды инструментов наметилась только во второй половине года, так как экономическая ситуация в России стабилизировалась.

Основной площадкой на рынке корпоративных облигаций была ММВБ. Ежедневный объем торгов был подвержен значительным колебаниям. Облигации всех эмитентов торговались на вторичном рынке, и оборот рынка во втором полугодии 2006 года увеличился и в целом за год составил 7,2 млрд рублей. Среднедневной объем сделок в 2006 году составил 18,6 млн рублей.

Самыми торгуемыми инструментами в рассматриваемый период были облигации ОАО «Тюменская нефтяная компания» — на их долю пришлось 29% от общего объема сделок. Далее следуют облигации Внешторгбанка — 18%. Третье место по объему сделок занимают облигации РАО «ЕЭС России» — 10% от общего объема вторичного рынка корпоративных облигаций. Доли облигаций ОАО «Михайловский ГОК» и ЗАО «Алмазы России — Саха» составили 7 и 8% соответственно.

Рынок корпоративных облигаций существенно отставал от фондового рынка как по обороту биржевых торгов, так и по количеству участников. Однако, учитывая долговую природу инструмента, а также более короткий период развития рынка корпоративных облигаций, можно ожидать ускорения его роста. Важным условием реализации такого сценария развития является совершенствование нормативно-правовой базы выпуска и обращения корпоративных облигаций, а также расширение их вторичного рынка.

Российский фондовый рынок

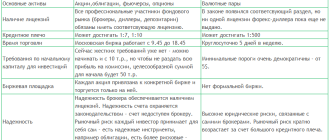

В России выбрана смешанная модель фондового рынка, в которой одновременно и на равных правах присутствуют коммерческие банки, обладающие всеми правами на операции с ценными бумагами, и небанковские инвестиционные институты. Рынок ценных бумаг в России — молодой, динамичный рынок с быстро растущими объемами операций, со все более сложными финансовыми инструментами и диверсифицированной регуляторной и информационной структурой. Современный российский фондовый рынок можно охарактеризовать следующими параметрами:

Объемы рынка.

Официальной статистики по многим составляющим рынка ценных бумаг нет, поэтому при анализе российского рынка преобладают экспертные оценки.

Одним из самых объемных является рынок государственного долга, который включает:

- долгосрочные и среднесрочные облигационные займы, размещенные среди населения (более 30 млрд рублей);

- государственные краткосрочные облигации выпуска 2006 года. (более 12 трлн руб.);

- внутренний валютный облигационный заем для юридических лиц (около 35,5 трлн руб.);

- казначейские облигации (до 5 трлн руб.).

Рынок частных ценных бумаг:

- Выпуск акций госпредприятий, преобразованных в открытые акционерные общества (около 800-900 млрд руб.);

- Выпуск акций и облигаций банков (более 2 трлн руб.);

- Выпуск паев чековых инвестиционных фондов (2-2,5 трлн руб.);

- Выпуск акций вновь создаваемых акционерных обществ (75-76 трлн рублей);

- Облигации банков и предприятий (50-60 трлн руб.).

Качественные характеристики.

Для российского фондового рынка характерно следующее:

- Небольшие объемы и неликвидность;

- «Неформальность» в макроэкономическом смысле (неизвестен баланс сил на фондовом рынке и т. д.);

- Неразвитость материальной базы, торговых технологий, нормативной и информационной инфраструктуры;

- Фрагментированная система государственного регулирования;

- Отсутствие государственной долгосрочной политики формирования рынка ценных бумаг;

- Высокая степень всех рисков, связанных с ценными бумагами;

- Значительный масштаб grunding, т.е. агрессивная политика создания нежизнеспособных компаний;

- Крайняя нестабильность движения курсов акций и низкая инвестиционная ценность ценных бумаг;

- Отсутствие открытого доступа к макро- и микроэкономической информации о состоянии фондового рынка;

- Инвестиционный кризис;

- Отсутствие обученного персонала и крупных инвестиционных институтов, пользующихся доверием общественности;

- Агрессивность и острая конкуренция при отсутствии традиций деловой этики;

- Высокая доля спекулятивного оборота;

- Расширение рынка государственного долга и спроса государства на деньги, что снижает продуктивные инвестиции в ценные бумаги.

Несмотря на все негативные характеристики, современный российский фондовый рынок представляет собой динамичный рынок, развивающийся на основе:

- масштабной приватизации и связанной с ней массовой эмиссии ценных бумаг;

- быстро расширяющаяся практика покрытия дефицита федерального и местного бюджета за счет выпуска долговых ценных бумаг;

- анонсы первых крупных инвестиционных проектов промышленного характера;

- расширение выпуска облигационных займов предприятиями и регионами;

- быстрое улучшение технологической базы рынка;

- открыт доступ к международным рынкам капитала;

- быстрое формирование масштабной сети институтов — профессиональных участников рынка ценных бумаг и другие факторы.

Характеристики международного фондового рынка

Международный фондовый рынок (IFM) является надстройкой над национальными фондовыми рынками, которые составляют его основу, и является рынком вторичных финансовых ресурсов. Если на национальных фондовых рынках субъектами финансовых операций выступают юридические и физические лица одной страны, то на ИФМ — других стран. Это обстоятельство важно: сделки, заключаемые между заемщиками и кредиторами, принадлежащими к разным странам, предполагают трансформацию денежных ресурсов из одной валюты в другую. Продолжающееся переплетение национальных и международных активов приводит к формированию единого универсального рынка, доступного для всех хозяйствующих субъектов, независимо от их национальности.

В связи с этим условия коммерческой деятельности, в т.ч. через ценные бумаги, а также связанные с ними прибыли и риски уравновешиваются не только внутри национальной экономики, но и в большей части мировой экономики. Формирование ИФР связано с научно-технической революцией, порожденной новыми гигантскими капиталоемкими проектами, а также с необходимостью поиска мощных источников финансовых ресурсов для их реализации.

Существует ряд факторов, способствующих формированию ИСО и расширению ее географических границ. Это включает:

- растущая взаимосвязь между национальным и иностранным секторами экономики;

- внедрение инноваций в торговые операции, повышение роли и значения международной торговли и фондовых бирж, улучшение расчетов по платежам;

- развитие компьютерных межбанковских телекоммуникаций, электронный перевод финансовых активов.

В России и в странах Восточной Европы они во многом способствовали преодолению изоляции этих стран от ИФО, и сейчас идет активный процесс их включения в мировую финансово-кредитную систему, что является частью процесса формирования. единая мировая цивилизация.

По своей структуре ИФО представляет собой совокупность различных кредитно-финансовых институтов, через которые осуществляется перевод капитала в сфере международных экономических институтов. Это ТНК, ТНБ, международные фондовые биржи и финансовые институты, государственные структуры, различные финансовые посредники (брокерские и дилерские организации).

Все операции в МПР можно разделить на коммерческие (оплата экспортно-импортных операций) и чисто финансовые (связанные с межотраслевой миграцией капитала). Национальные инструменты финансовых рынков (различные виды ценных бумаг, включая векселя) одновременно являются инструментом ИФМ.

Международный рынок ценных бумаг (ICSM) сформировался в результате массового вывоза капитала, прежде всего из стран, владеющих основными транснациональными корпорациями и банками. Его формирование ускорила современная научно-техническая революция, породившая множество грандиозных проектов, реализация которых требует использования капитала разных стран, развития интеграционных процессов, определенной стабильности валютных курсов, введения общих многонациональные валюты и успехи в развитии банковского дела и фондовой биржи.

SICL — фактор, ускоряющий глобальный процесс экономического роста и облегчающий доступ к международному свободному рынку капитала для различных экономических субъектов. Круг участников IMSC постоянно расширяется, к ним присоединяется все большее количество национальных кредитно-финансовых институтов и организаций ООН.

SICL сейчас играет важную роль в сближении государств, их экономик, в переходе к новому мировому социально-экономическому порядку. Интегрирующая роль MRCB становится одной из доминирующих тенденций в его развитии.

MRCL существует уже около 150 лет и в своем развитии прошел ряд этапов. Первый этап охватывает период до начала Второй мировой войны, когда в основном имели место эпизодические выпуски облигаций иностранных эмитентов, нуждающихся в финансовых ресурсах.

Второй этап развития SICM охватывает время, когда интенсивно шел процесс формирования мировой экономики, устанавливались прочные связи между промышленно развитыми странами. В этот период фиктивный капитал сохранил ярко выраженную национальную идентичность.

SICB напрямую связан с международным свободным рынком капитала, который состоит из отдельных национальных рынков. Перенакопление капитала в национальных границах является причиной его оттока в другие регионы и страны, где он приносит прибыль своему владельцу. Следовательно, вывоз капитала — характерная черта и объективная необходимость развитой экономики. Появление ТНК и ТНБ привело к тому, что облигации и акции, выпущенные в определенных регионах и странах, начинают привлекать не только местных, но и международных инвесторов, что приводит к формированию международного космополитического капитала, который участвует в регулярных операциях на НИЦ. Помимо ценных бумаг первого выпуска, в международное обращение входят ценные бумаги, которые давно находятся в обращении, а также опционы, фьючерсы на процентные ставки и другие новые финансовые инструменты. Опционы широко котируются на биржах Лондона и Франкфурта-на-Майне, а фьючерсы на процентные ставки широко торгуются на биржах Лондона, Чикаго, Миннеаполиса и Канзас-Сити. Основная отличительная черта торговли этими ценными бумагами заключается в том, что объем транзакций на самом деле заключается не в самих конкретных финансовых инструментах, а в контрактах на них, которые являются стандартными с точки зрения размера, сроков и других условий. Такую «контрактную» торговлю фьючерсами на бирже обычно называют «фьючерсами». Третий этап развития MRCB характеризуется появлением нового типа ценных бумаг — еврооблигаций и евро.

Место российского фондового рынка в системе международных финансовых рынков

Рост конкурентоспособности российского финансового рынка во многом зависит от того, будет ли проводиться политика создания регионального финансового центра «Финансовая площадка — Россия» (аналоги — государственные программы в Германии, Канаде, Великобритании, Ирландии); будет ли сделана попытка создания на территории России финансовых оффшоров в одной или нескольких портовых свободных экономических зонах (пример — свободные банковские и финансовые зоны, созданные в юрисдикции Британского Содружества); будет ли реально проводиться программа интеграции с рынками капитала стран СНГ (программы «единого паспорта» для эмитентов, финансовых инструментов и профучастников из этих стран). Повышению конкурентоспособности рынка ценных бумаг также должна способствовать программа реструктуризации финансовой отрасли (повышение капитализации инвестиционных институтов, введение надзора за финансовыми рисками, завершение создания мегарегулятора с ростом его операционной способности, дальнейшая консолидация фондовых бирж, депозитарной и расчетно-клиринговой инфраструктуры (концепция Russian Exchanges).

Происходящий разогрев рынка увеличивает системные риски — огромное значение приобретает создание системы их мониторинга и планов чрезвычайных действий для вмешательства в ситуации, когда начинает разрастаться финансовый кризис. Должна быть решена многолетняя проблема отсутствия правоприменения в отношении действий на финансовом рынке, нарушающая честный и справедливый характер ценообразования (что неизбежно при олигополистической структуре инвестиционных банков и институциональных инвесторов). Не способствует повышению качества фондовых операций отсутствие системы общедоступной информации и статистических публикаций, привычные для развитых рынков. Кроме того, до сих пор не отрегулирована система налоговых стимулов для долгосрочного, неспекулятивного инвестирования в ценные бумаги. Вывод напрашивается сам собой — макрофинансовая политика по-прежнему, как и в конце 1990;х гг., нуждается в нормализации.

Постоянно действующий стресс-сценарий для российского рынка — политический риск, который может наступить вслед за любым намеком на финансовый кризис (а кризисы, как показывает финансовая история emerging markets, не могут не происходить).

Речь идет об изменении экономического курса государства:

- а) расширении доли бюджета и государственного сектора;

- б) ограничении доступа нерезидентов к активам;

- в) росте регулирования бизнеса;

- г) полном или частичном отказе от конвертируемости рубля и открытого счета капиталов;

- д) десекьюритизации финансовых активов, прокламации спекулятивной и фиктивной природы фондового рынка;

- е) введении жесткого регулирования цен и др.

Этот стресс-сценарий объективно ведет к сужению роли финансового рынка на мировой арене и его участия в перераспределении финансовых ресурсов на цели инвестиций, подобно тому, как это происходило в СССР в конце 1920;х гг., в Иране в конце 1970;х гг. и при многих других попытках перехода к более закрытым и патерналистским обществам. В этой связи важнейшая задача — не допустить в ближайшие годы признаков финансового кризиса, каких-либо финансовых стрессов, которые бы стали спусковым механизмом, поводом для рестриктивной политики государства на финансовом рынке. А для этого необходимо решить три проблемы, требующие немедленного ответа.

Первым и важнейшим из вызовов является задача построения работающей модели дальнейшего развития. Рассмотрев существующие пути развития рынка, можно сделать вывод, что, несмотря на очевидные достоинства, ни рейнская ни неоамериканская модели не годятся для того, чтобы на их основе решать задачу построения отечественного фондового рынка, т.к. обе изначально предрасположены к построению работающей структуры «с нуля» и оптимизированы для вполне конкретных начальных условий, каких наш рынок, уже больше десяти лет стихийно развивающийся под влиянием местных реалий, обеспечить не сможет, да и не должен. Разумным предоставляется построение своей, концептуальной модели. Такая модель, учитывая российскую специфику, возьмет лучшие решения из существующих практик и позволит в кратчайшие сроки позиционировать российский фондовый рынок как неотъемлемую и в то же время самодостаточную часть мирового фондового рынка, на равных правах включив его в один ряд с рынками развитых стран.

Вторым вызовом является проблема плавного и ненасильственного внедрения глобальных технологий. Это необходимо для включения российского рынка в общемировой рынок, что с учетом сложностей, возникающих на этом пути, само по себе нетривиально. Очень образно это описал Луиджи Зингалес в своей работе «Спасение капитализма от капиталистов»: «эффект внезапной либерализации финансового сектора во многом будет похож на результат изматывающей физической нагрузки на человека, который всю жизнь вел сидячий образ жизни. Человек либо упадет замертво, либо обретет силы и вкус к жизни». Подобным образом отозвался о последствиях глобализации и Джозеф Стиглиц. Иногда быстро поднимающаяся приливная волна, в особенности сопровождаемая штормом, выбрасывает более слабые лодки на берег, разбивая их вдребезги. В том, чтобы естественным образом совместить действующие механизмы и методы работы на локальном рынке с практикой общемировой торговли и заключается основная сложность второго вызова. При этом надо защитить национальных игроков и обеспечить привлечение иностранного капитала.

Третий и заключительный из вызовов предполагает создание в России своих кадров, для чего потребуется с одной стороны развернуть широкомасштабный проект по работе с населением с целью ликвидации финансовой безграмотности, а с другой, создать сеть сертифицированных структур, которые смогли бы профессионально обучать высший менеджерский и аналитический состав, с использованием новейших разработок и открытий, по аналогии с тем как это организовано в странах Европы и США.

Только решив все три вопроса, можно рассчитывать на то, что Российский фондовый рынок на равных правах с остальными участниками сможет влиться в мировую систему и занять там достойное место. Чтобы достичь результата начинать работу надо уже сейчас, ведь в условиях стремительно развивающихся конкурентов завтра может быть уже поздно.

Заключение

Обобщая вышесказанное, можно отметить, что в России есть практически все компоненты, необходимые для повышения роли фондового рынка в системе международных финансовых отношений. Однако российскому рынку ценных бумаг еще предстоит пройти долгий путь, чтобы его количественные параметры и структура хотя бы приблизительно напоминали развитые рынки. Посткризисная модернизация и дальнейшее развитие возможны только при соблюдении определенных условий. Это включает:

- повышение информационной открытости рынка;

- установление четких и прозрачных правил и процедур инвестиционной деятельности;

- защита прав инвесторов и акционеров;

- повышение профессионализма участников российского рынка.

Важная роль в этом процессе принадлежит государственным органам, которые должны создавать необходимые условия для роста инвестиций и развития форм привлечения инвестиционных ресурсов. При этом роль государства не должна ограничиваться только контролем за исполнением правил, установленных для профессиональных участников рынка. Государство должно помочь преодолеть объективно возникшие проблемы, разработать меры, которые помогут предотвратить коллапс отечественной экономики, найти оптимальные пути развития российского фондового рынка, вывести страну из затяжного финансового кризиса с минимальными потерями и укрепить ее позиции. на международной арене.

Присылайте задания в любое время дня и ночи в ➔

Официальный сайт Брильёновой Натальи Валерьевны преподавателя кафедры информатики и электроники Екатеринбургского государственного института.

Все авторские права на размещённые материалы сохранены за правообладателями этих материалов. Любое коммерческое и/или иное использование кроме предварительного ознакомления материалов сайта natalibrilenova.ru запрещено. Публикация и распространение размещённых материалов не преследует за собой коммерческой и/или любой другой выгоды.

Сайт предназначен для облегчения образовательного путешествия студентам очникам и заочникам по вопросам обучения . Наталья Брильёнова не предлагает и не оказывает товары и услуги.

В случае копирования материалов, указание web-ссылки на сайт natalibrilenova.ru обязательно.

Китайский вариант: как может быть устроена новая модель фондового рынка в России

События последних месяцев сильно повлияют и на то, как будет выглядеть российский фондовый рынок. Взаимные ограничения и санкции приведут к формированию новой модели, лишь отдаленно напоминающей рынок до 2022 года. О том, как может выглядеть эта модель, рассуждает управляющий директор инвестиционного департамента UFG Wealth Management Сергей Беляев

Если отбросить как маловероятный самый негативный сценарий полной отмены фондового рынка в России, то его развитие может пойти по двум сценариям — китайскому и иранскому. Принципиальное различие этих двух стран состоит в том, что иранский фондовый рынок не интересен глобальным инвесторам, а на Шанхайскую биржу есть высокий спрос.

Made in China

Китайский фондовый рынок имеет две отдельные основные торговые площадки — China Mainland (Шанхайская фондовая биржа) и Гонконг. И если Гонконгcкая биржа дает доступ глобальным инвесторам к рынку, то Шанхайская биржа (пятая по размеру в мире, уступающая только NYSE, Nasdaq, Токио и Лондону) практически их не пускает, ориентируясь на внутренних игроков. Причин для этого достаточно: от опасений, что часть активов будет продана за бесценок, а деньги уйдут за границу, до не предусмотренных регулятором требований со стороны глобальных инвесторов.

Наиболее ярким примером запрета на покупку доли в китайских компаниях для иностранцев является технологический сектор. Владение акциями организовано через VIE (variable interest entity) — офшорную структуру, акции которой и продают, хотя де-факто они не дают никаких прав собственности. Сделано это для того, чтобы обходить запрет на владение иностранцами долями в компаниях, где это запрещено законодательством Китая (например, в стратегических активах).

В частности, на Шанхайской фондовой бирже торгуются два класса акций: A (номинированные в национальной валюте, более 1500 компаний) и В (номинированные в долларах), при этом большинство компаний имеют листинг типа А. Для того чтобы глобальный инвестор мог покупать или продавать акции типа А, ему необходимо специальное разрешение от местного регулятора, на выдачу которого установлены строгие лимиты.

Иранский путь

Иранский фондовый рынок более открыт для внешних игроков. При определенном наборе условий, разрешений от compliance и местных регуляторов фонд может инвестировать в местный рынок. Но насколько это интересно инвесторам?

Количество инвестиционных счетов в Китае почти в четыре раза больше, чем в Иране (177 млн против 50 млн), хотя Китай и не занимался активным стимулированием роста розничных торговых счетов. Иран, в свою очередь, в 2005 году принял программу приватизации, в рамках которой раздает акции госкомпаний населению. Но поскольку существенная часть госкомпаний в этой программе убыточны, то инвесторы даже не получают дивидендов. Рядовые граждане, скорее всего, просто продают акции в рынок, но оставляют счета открытыми до следующего раунда благотворительности со стороны правительства. Судя по тому, что Иран идет по пути внутренней приватизации госкомпаний среди населения, пока что спрос на фондовый рынок остается низким.

Российская трансформация

К закрытому для глобальных инвесторов фондовому рынку постепенно движется и Россия. Почему мы не пойдем по иранскому сценарию, хотя продолжаются разговоры и спекуляции на эту тему? Размер российской экономики и глубокая ее интегрированность в мировые процессы не предполагает работающих механизмов для принудительного перехода к иранскому сценарию — полной изоляции от остального мира. России не нужен фондовый рынок ради фондового рынка, как в Иране, да и приватизация — пройденный этап.

Фондовый рынок России имеет важное отличие от иранского — высокий уровень реальной вовлеченности в него населения (доля частных инвесторов достигла 25% экономически активного населения страны). Наличие эндаументов, пенсионных фондов и прочих средств коллективного и индивидуального инвестирования создает широкую палитру запросов, которые будут выражаться в создании соответствующих инвестиционных продуктов: от прямого рыночного доступа до сложных структурных решений, включающих ПИФы, пенсионные накопления, ИИС и пр.

Наличие экспортной выручки компаний приведет к тому, что на рынок рано или поздно пойдет новая ликвидность. Именно размер российской экономики и ее встроенность в глобальную позволяет двигаться в сторону китайской модели фондового рынка.

Недавние санкции в адрес Национального расчетного депозитария говорят о том, что стороны не готовы к переговорному процессу даже по тем вопросам, которые касаются западных инвесторов. В результате российский рынок полным ходом движется в сторону создания отдельной торговой секции для нерезидентов.

Именно геополитика фактически способствовала появлению двух рынков — локальных акций и депозитарных расписок, торгующихся на зарубежных площадках. До февраля 2022 года эти две торговые линии мирно сосуществовали. При этом 10–15 лет назад инвесторы предпочитали покупать расписки, потому что это было технически проще, но в последние несколько лет инфраструктурное развитие торговых площадок России, в частности Мосбиржи, брокеров и кастоди, позволило глобальным инвесторам двигаться в сторону локальных бумаг (плюс это дешевле за счет отсутствия дополнительных сборов со стороны держателей программ расписок). В результате ликвидность акций на Мосбирже большинства компаний была значительно выше, чем в Лондоне, и процесс перехода на локальную линию происходил по логическим причинам.

После санкций и взаимных ограничений резиденты и нерезиденты стали существовать уже в отдельных ипостасях. У первых — полный перечень прав, включая дивиденды, вторые имеют очень ограниченное поле для маневра. Шаг к принудительной конвертации расписок в обыкновенные акции может показаться экстремальным, но если вспомнить, что в расписках была достаточно высокая доля краткосрочных инвесторов-спекулянтов, то это уже не выглядит так критично. В итоге я ожидаю, что расписки постепенно уйдут с российского фондового рынка и останутся только локальные акции в двух отдельных (на данный момент) сегментах — резидентов и нерезидентов.

Возникновение двух отдельных торговых стаканов в рамках одной биржи повлечет за собой желание отдельных участников рынка поучаствовать в арбитраже, выраженном в разной стоимости одних и тех же бумаг в разных секциях. Безусловно, спрос на секции для нерезидентов будет обусловлен верующими в то, что рынок снова станет единым, и теми, у кого будет возможность переводить бумаги из одной секции в другую и тем самым зарабатывать на арбитраже.

А будет ли спрос?

Насколько глобальным инвесторам будет интересен российский рынок, вопрос открытый. Принимая во внимание тот факт, что большая часть инвестиционных денег приходится на США, вероятнее всего, что в данный момент инвесторы предпочтут не увеличивать потенциальный санкционный риск. Другими словами, не стоит ожидать притока западных денег. Азиатские, в частности китайские, инвесторы тоже вряд ли заинтересуются Россией, так как их собственный внутренний рынок огромен и разнообразен. В новой парадигме, когда внутренний рынок существует изолированно от внешних инвесторов, следует ожидать как снижения волатильности, так и сокращения размеров самого рынка. Таким образом, он станет более предсказуемым, регулятору будет легче отслеживать манипуляции, а сниженный объем торгов принесет рынку стабильность.

Локальный инвестор из-за ряда регуляторных и прочих отличий, по сути, отрезан от глобального фондового рынка. Учитывая, что банковские депозиты в рублях не покрывают инфляционные риски, а тем, кто предпочитает хранить сбережения в долларах, предлагаются заградительные комиссии, для россиян фондовый рынок становится реальной альтернативой защиты от обесценивания накоплений и инфляции.

Источник https://greedisgood.one/fondoviy-rynok-rossii

Источник https://natalibrilenova.ru/mesto-rossijskogo-fondovogo-ryinka-v-sisteme-mezhdunarodnyih-finansovyih-ryinkov/

Источник https://www.forbes.ru/mneniya/469593-kitajskij-variant-kak-mozet-byt-ustroena-novaa-model-fondovogo-rynka-v-rossii