Риск-менеджмент в трейдинге: как научиться торговать и не быть в минусе

В этой статье я не только расскажу про риск-менеджмент, но и познакомлю с обновлением журнала — разделом «Управление рисками». Он поможет вам зарабатывать, даже если вы будете торговать в минус. Вперед к изучению👇

Вы, наверное, слышали фразу, что имея правильный риск-менеджмент, вы можете входить в сделку просто подкидывая монетку и все равно остаться в плюсе. И правда в этой фразе есть!

Взгляните на свои убыточные сделки! Везде вы теряете одинаково или иногда случается так, что одна сделка приговорила 10% вашего депозита?

Если это вам знакомо, то риск-менеджмент это то, что вам нужно внедрить как можно скорее в своей торговле. Считайте это Святым Граалем трейдера. Без него даже самая успешная стратегия обречена.

Какие параметры надо учитывать?

В первую очередь давайте определимся с целями🎯

Мы должны терять в сделке как можно меньше и никогда не превышать лимит, который мы установим. Тогда вы забудете, что такое ликвидация, и увидите, что торговля станет намного приятнее. Ведь вы уже заранее знаете, что получив стоп-лосс, вы потеряете не больше N-ой суммы денег. И сумма эта должна быть такой, чтобы вы не тряслись над каждой сделкой, стирая пот со лба, а спокойно позволили рынку идти к вашим целям.

Все сделки должны подчиняться одним и тем же правилам. Не бывает суперсделок или суперсетапов. Ваша потеря всегда точно определена.

Риск на сделку

Допустим, ваш депозит — 100$. Мы рекомендуем для новичков установить не более 2% риска на сделку. Т.е. при любом раскладе вы не потеряете больше 2$ в одной сделке. Это даст вам больший запас для оттачивания мастерства и своей стратегии.

❗️ Но нельзя бездумно везде ставить стоп-лосс просто на том уровне 2%. Его нужно ставить там, где ваш сетап уже точно опровергнут рынком. Цену входа мы не контролируем, стоп-лосс тоже. Что нам остаётся? Только объём сделки!

Именно уменьшив объем сделки, вы сможете поставить дальний стоп-лосс, если он необходим. В ближайшее временя мы постараемся добавить онлайн калькулятор, который будет подсказывать вам допустимый объем сделки.

Риск на депозит

Риск на депозит в первую очередь спасает вас от “тильта” ♂️

Тильт — состояние, когда трейдер в порыве «отыграть потерю», все сильнее и сильнее погружается в убыточные сделки, пока не получит существенный убыток или полную ликвидацию депозита.

Для этого вы заранее устанавливаете лимит. Мы рекомендуем не выходить за рамки 5% от вашего депозита в день. Но тут все зависит от вашей стратегии, кто-то допускает потерю и 20%. Для начинающих лучше не ставить больше 10%.

После установки этого лимита вы можете торговать в течение дня то в плюс, то в минус, соблюдая риск на сделку, и в какой-то момент серия неудачных сделок приводит к потере 5% от депозита. Тут надо научиться останавливать себя. Как бы вам не хотелось продолжить, как бы желание отыграться не заставляло вас снова и снова входить в рынок, самое верное решение будет выключить терминал.

Отдохнуть, собраться с мыслями. Потратить время на анализ сделок, выпить кофе и прогуляться на свежем воздухе. Поверьте, это правило было написано ценой сотни миллионов долларов. Вы не упускаете шансы! Рынок подарит вам возможность заработать еще тысячу раз. Но несоблюдение этого правила — неминуемо приведёт вас к потере депозита ♂️.

Кредитные плечи и лига x125

Большое плечо = много денег, верно? НЕТ! Большое плечо — это в 99% случаев просто жадность и желание получить здесь и сейчас все деньги мира. Как только вы занимаете слишком много, вы превращаете трейдинг в казино. Пан или пропал. Либо всё, либо ликвидация. Этот подход всегда приводит к потерям. Даже если вам повезло пару раз, ни одна стратегия с таким подходом не выживет на дистанции.

☝️ Повышать плечи можно только, когда вы стабильно начали зарабатывать. По чуть-чуть. Но не забывайте, даже если у вас 20 плечо, вы не можете позволить себе потерять больше 2% на сделку. А это значит, что ваш стоп очень близко ко входу. Спросите себя, умеете ли вы так идеально входить в рынок?

Поэтому 2-3 плечо — это максимум для начинающего. Вы сможете прочувствовать, что такое плечи, и даже ! удвоить! свой заработок, всего лишь используя второе плечо. И при этом поставить достаточно длинный стоп.

«Но контролировать свои риски сложно и муторно!»

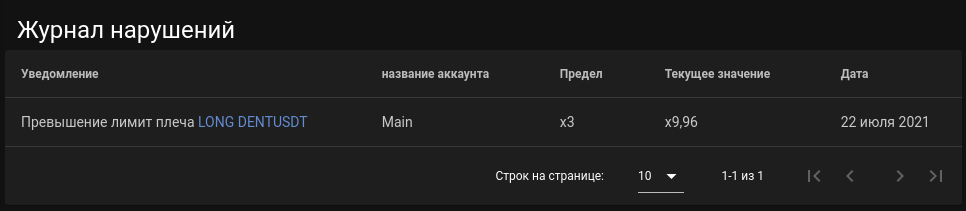

Верно, поэтому мы добавили в tradermake.money новый раздел “Управление рисками”, который вы найдете в левом меню. Там можно выставить все вышеуказанные параметры и дневник сам подсветит сделки красным, если вы не соблюли свой РМ. Он вышлет вам уведомление в Telegram и подскажет, когда стоит прекратить торговлю и взять паузу!

Для этого нужно подключиться к нашему боту.

Расчет ведется относительно колонки «Чистая прибыль (%)», которая высчитывает вашу прибыль относительно вашего депозита на момент открытия сделки.

А также ведется журнал нарушений, где вы сможете посмотреть, когда и насколько вы превысили РМ. Я надеюсь, ваш журнал останется пустым!

От вас остается только соблюдать рекомендации и зарабатывать деньги, ведь trader makes money!

Как выбрать и рассчитать риск на сделку

Как контролировать риски: что делать (советы, подсчеты, примеры)

Не только новички-демщики, но и трейдеры, которые уже торгуют на реальном счете, желают знать, как избегать больших финансовых потерь и как победить в конкурсах на рынке Форекс.

- Так что же делать, чтобы не слиться на рынке?

- Отвечаем: научиться правильно рассчитывать риски.

Каждый трейдер может самостоятельно определять допустимый уровень риска. И мы покажем, как научиться контролировать риски. И выбрать свой приемлемый риск.

Какие бывают риски

Существует три подхода к определению рисков.

1. Консервативный — 1‒2 % риска. Подход, при котором риски будут минимальными, но и доход не будет быстро расти. 2 % риска считается хорошим показателем для тех, кто только начинает осваивать систему риск-менеджмента.

2. Умеренный — 3‒5 % риска. Это оптимальный подход: риски небольшие, а вероятность прибыли выше, чем в консервативном методе.

3. Агрессивный — 5–20 % риска. Подход для трейдеров, которые стремятся получить максимальную прибыль в минимальные сроки. Если вы новичок, то используйте этот подход крайне аккуратно.

На что обращать внимание при торговле

- Вы обещали мне секреты победы в конкурсах на Форекс, а рассказываете о рисках! Давайте инсайды!».

- Инсайдов не будет. Будет простая истина: правильное соотношение риска к прибыли — залог победы в конкурсах на Форекс.

Существуют трейдеры, которые вовсе не используют стоп-лосс. Не спешите им подражать, такой подход к торговле может обеспечить быстрый слив депозита и серьезные убытки.

- Про стоп согласен. Но правильное соотношение, лоты, риски… Это как и сколько?

- Сейчас будем разбираться.

Расчет риска начинается с умения правильно выставить стоп-лосс. Он должен находиться на уровне, пройдя который, становится понятно, что прогноз в сделке был неверным. Поэтому и ставиться стоп должен, исходя из требований рынка, а не из желаемого уровня риска.

Вот несколько правил, которыми нужно руководствоваться:

- Cтоп-лосс необходимо выносить за локальные максимумы или минимумы.

- Он должен исключать рыночный шум. После входа в сделку даже при правильном прогнозе цена продолжает колебаться и может уходить в минус, а также может формировать ложные пробои, после чего все же идет в сторону открытой сделки. Важно выставить стоп-лосс так, чтобы эти ценовые движения его не задели.

- Трейдеру важно научиться находить такие точки входа в рынок, чтобы соотношение потенциального риска и ожидаемой прибыли были минимум 1:2.

После того, как известен размер стоп-лосса в пунктах, важно рассчитать объем входа в сделку таким образом, чтобы риск по ней в деньгах был не больше 1% от депозита. Если будет меньше ‑ еще лучше. Процент риска в одной сделке вычисляется, исходя из математического ожидания вашей торговой системы.

Любая, даже прибыльная система, дает как сделки в плюс, так и сделки в минус. Однако за счет соотношения риска и прибыли в одной сделке, а также количества прибыльных и убыточных позиций в целом она дает позитивный результат.

Если хотите самостоятельно рассчитать максимально допустимый процент прибыли на одну сделку, посчитайте, какое наибольшее количество убыточных позиций подряд может генерировать ваша торговая система, и убедитесь, что такое суммарное количество стопов не будет составлять больше половины, а лучше трети вашего депозита.

Разделите треть депозита на количество убыточных сделок подряд и получите максимально допустимый процент прибыли на сделку.

Итак, мы имеем размер стоп-лосса в пунктах и максимально допустимый риск в сделке в процентах к депозиту. Отталкиваясь от этих параметров, будем вычислять объем входа в сделку.

И здесь важно учитывать размер кредитного плеча брокера, с которым вы торгуете. Помните, что условия маржинальной торговли позволяют вам при небольшом депозите увеличивать лот, но пропорционально они и умножают риски.

Начнем с расчета того, сколько денег в валюте депозита мы вкладываем, открывая сделку. Если вы торгуете на Форексе, по ряду валютных пар размер лота составляет 100 000 единиц базовой валюты, по некоторым 150 000 единиц базовой валюты.

То есть, в паре EUR/USD 1 лот составляет €100 000. Таким образом мы получаем, что 0,1 лот = 10 000 единиц базовой валюты, 0,01 лот = 1000 единиц базовой валюты.

Чтобы понять, сколько денег вы вкладываете, покупая, например, 0,01 лот по паре EUR/USD, необходимо перевести €1 000 в доллары по курсу, который сейчас на валютном рынке.

Если котировка EUR/USD сейчас 1,23, то на покупку 0,01 лота нам понадобится 1,23×1 000 = $1 230.

Эта сумма важна, так как именно от нее будем отталкиваться при расчете мани-менеджмента, а не от размера маржи (залоговой суммы), которую вы видите в терминале торговой платформы MetaTrader 4 и MetaTrader 5. Маржа, или залоговая сумма, это сумма, которую резервирует (берет в залог) брокер на счете при открытии сделки с учетом кредитного плеча.

Рассчитывается она так: маржа = сумма вложений/кредитное плечо. Если вы торгуете с кредитным плечом 1:100, то в маржу пойдет при торговле 0,01 лотом по паре EUR/USD 1230/100 = $12,3.

В идеале сумму, которую мы вкладываем в сделку, важно учитывать, отнимая от размера депозита перед расчетом риска. Это уместно при небольшом размере счета и при очень консервативной торговле.

Следующее, что важно знать ‑ это размер пункта. Как правило, по парам EUR/USD, GBP/USD, USD/CHF он составляет $10 при целом лоте, по USD/JPY он плавающий и составляет, как правило, меньше $10. По парам AUD/USD, NZD/USD и USD/CAD ‑ $15 при целом лоте. По кросс-курсам размер пункта плавающий.

Чтобы всегда знать его в момент входа в сделку, можно установить в MetaTrader 4 скрипт tick value, который будет показывать величину тика автоматически.

Имея все перечисленные выше величины, рассчитываем объем входа в сделку. Проведем его на примере пары EUR/USD. Предположим, что стоп-лосс составляет 50 пунктов, а размер депозита ‑ $2 000.

Для себя мы установили, что хотим риск в сделке, который не превышает 1%, но все же можем допустить максимальный на уровне 3%. В валюте депозита это будет составлять $20-60. Размер пункта ‑ $10 при целом лоте, кредитное плечо ‑ 1:100.

Риск в сделке при входе 1 лотом составит 50 пунктов×$10 = $500. Далее вычисляем размер лота с помощью пропорции:

- 1 лот = $500;

- X = $20, откуда х = 0,04 лота.

Таким образом, войти в эту сделку мы может объемом 0,04 лота.

По такому же принципу рассчитываем риск и для других инструментов:

- Определяем размер стоп-лосса в сделке, исходя из рыночных требований.

- Вычисляем процент риска в одной сделке, исходя из математического ожидания торговой системы. Если вы торгуете консервативно, а также позволяет размер депозита, можно принять эту величину на уровне 1%.

- Вычисляем размер риска в сделке в валюте депозита.

- Определяем размер пункта по инструменту для целого лота.

- С помощью пропорции вычисляем объем входа в сделку, приняв его за X: 1 лот = размер стоп-лосса для 1 лота. Х = размер риска в сделке в валюте депозита.

Для автоматизации этого процесса можно воспользоваться калькулятором трейдера. Его можно найти на сайтах брокеров или написать под себя в Excel под те валютные пары, которые вы торгуете.

Как рассчитать риски в таблице Excel смотрите на видео ниже

Что делать, если после подсчета лота его размер оказался меньше технически возможного для вашего счета? Если разница незначительная, а соотношение прибыли и риска в сделке привлекательное и точка входа с высокой вероятностью отработки, можно увеличить лот до технически возможного.

Если же требуемый лот существенно отличается от минимального на вашем счете, не следует изменять размер стоп-лосса, так как вас может выбить, после чего цена пойдет в вашу сторону. Вы получите убыток, и будет обидно, что так глупо. В этом случае лучше такую точку входа пропустить и подождать более подходящую.

Риски инвестиционного портфеля. Как их оценивать и как с ними работать.

Риск является ключевым параметром, с которым работает инвестор. Если грамотно контролировать риски, то доходность рано или поздно придет. О том, что такое инвестиционные риски и как ими управлять пойдет речь в этой статье.

Разрешите представиться – риск

Инвестиционный риск – это свойство активов терять часть своей ценности из-за разнообразных причин. Выходя на рынок ценных бумаг инвесторы (в данном случае речь идёт о новичках) зачастую не понимают или не до конца понимают, что такое риски. В повседневной жизни мы редко сталкиваемся с таким уровнем рисков, какой присущ фондовому рынку. Например, совершив ошибку на работе можно быть оштрафованным на 50% оклада. Это риск, который может «съесть» значительную часть месячного дохода. Другой пример. Человек делает ремонт. Он решает сэкономить и покупает дешёвый инструмент и материалы. Часть из них оказывается непригодна для совершения запланированных операций. Это тоже риск, который, в конечном итоге, увеличит стоимость ремонта. Эти примеры показывают, что в большинстве повседневных ситуаций (хотя конечно не во всех) мы сталкиваемся с рисками, которые могут нанести частичный ущерб. Поэтому простой человек привыкает существовать среде ограниченных рисков

Становясь инвестором мы сталкиваемся с рисками которые могут не иметь границ. Возможны ситуации, когда убытки способны превосходить весь инвестированный капитал в десятки раз! Именно поэтому риск является краеугольным понятием в искусстве инвестирования. Учитывая вышесказанное можно сделать вывод: на момент вложения капитала в акции необходимо быть уверенным в том, что потенциальные убытки не превысят весь инвестиционный капитал.

Природа рисков

Сложность работы с рисками состоит в том, что их количество стремиться к бесконечности. Единственное, что можно сделать – это определить основные группы рисков, с которыми предстоит иметь дело.

Первая группа связана с состоянием экономической среды, в которой работает инвестор. Общепринятое название этой группы рисков – экономические. Все их связывает финансово-экономическое состояние государства, в котором совершаются инвестиционные операции. Речь идёт о налоговой и финансовой политике, инвестиционном климате в стране и так далее.

Вторая группа рисков связана с состоянием каждого эмитента, входящего в портфель. Назовем ее технологические риски. В данную группу входят все риски, связанные с уровнем оснащения предприятия оборудованием, качеством применяемых технологий, соответствием технологий последним мировым тенденциям и тому подобное.

Третья группы рисков обусловлена поведением людей. Причем как личностей по отдельности, так и особенностями поведения людских масс. Эту группу рисков называют социальными. Особенность их в том, что невозможно точно спрогнозировать характер действий, которые могут предпринимать люди. В результате на компанию эмитента может лечь нагрузка, связанная с недовольством масс (забастовки), внедрением социальных программ (требования государства к поддержке граждан со стороны бизнеса) и так далее.

Четвертая группа рисков предполагает изменение законодательной среды. Эти риски называются правовыми. При несовершенстве законодательства бизнес может быть недостаточно защищён. Частая смена законов может мешать компаниям развиваться. Неразвитая судебная система может приводить к манипуляциям направленным на то, чтобы создавать давление на бизнес (в том числе публичные компании).

Пятая группа связана с экологией. В нее можно включить экологические и техногенные риски. В данном случае речь идёт о влиянии на показатели компаний факторов связанных с погодой, поведением живых организмов (например, нашествие саранчи), авариями на промышленных предприятиях, ведущих к ущербу как природе, так и показателям бизнеса и так далее.

Ещё одна сфера жизни, в которой возникают риски – это политика. Политические риски связаны как с борьбой между отдельными государствами, так и между политическими партиями внутри страны. Такие риски могут приводить к давлению на целые отрасли как извне, так и изнутри страны, вследствие изменения отношения к ним отдельных политических сил.

Почему риски важнее прибыли?

Люди идут на фондовый рынок за большими деньгами. Именно внутренне желание каждого человека иметь большой доход спровоцировало инвестиционный бум последних лет. Однако для большинства новичков такое отношение к инвестициям становится причиной провала.

Все дело в том, что мечта о высоком доходе ослепляет. Человек перестает мыслить критически. Если при этом совершается несколько успешных сделок, возникает ещё большая расслабленность. Инвестор (особенно неопытный) перестает контролировать реальное положение дел. Однако он этого не видит. Его мысли заняты мечтами о грядущем успехе. Именно в этот момент реализуются все самые страшные риски. Они обрушиваются каскадом, повергая неопытного инвестора в яму инвестиционных потерь.

Именно поэтому риск является главным параметром, с которым предстоит работать. Если предусмотреть риски и взять их под контроль, то прибыль неизбежно возникнет.

Изучение природы рисков должно проходить красной линией в деятельности инвестора. Постоянное пополнение арсенала инструментов для контроля за рисками будет усиливать позиции такого игрока. Лишь следование этому подходу позволит достигать инвестиционных целей.

Инструменты в борьбе с рисками

Управление рисками включает их оценку и сведение к минимуму. Разберемся по порядку.

Оценить величину рисков можно количественно и качественно. Количественная оценка сводится к представлению потенциальных рисков в виде некой цифры. Суть тут в следующем: поскольку риск понятие абстрактное, нужно его представить в виде понятной величины, исключающей двусмысленности. Проще говоря, такой подход к оценке представляет риск в виде величины потенциальных инвестиционных потерь в процентах или суммах денег.

Существуют множество моделей для оценки инвестиционных рисков. Рассмотрим самые популярные и проверенные временем:

- Value at Risk. Позволяет оценить потенциальный уровень максимальных убытков инвестора от владения финансовыми активами. По этой модели можно рассчитать риски по акциям, инвестиционным фондам или целым портфелям акций и паев.

- Коэффициент Шарпа. Оценивает уровень премии за риск. С его помощью инвестор может оценить то, какие активы эффективнее окупают принимаемые при их покупке риски.

- Коэффициент Сортино. Подобен коэффициенту Шарпа. Однако лишён ключевого его недостатка. Риск оценивается только по отрицательной волатильности. В случае с Шармом берется также и положительная волатильность, которая является не мерой риска, а скорее мерой доходности. Что «смазывает» его точность.

- Коэффициент CALMAR. Данная метрика позволяет оценить устойчивость актива к стрессовым ситуациям. Получить такой результат удается за счёт включения в расчет риска максимальной просадки за исследуемый период.

- Коэффициент Модильяни. Позволяет оценить насколько доходность актива выше рынка, при аналогичном риске. Даёт возможность сравнивать акции, инвестиционные фонды и портфели, выбирая самые эффективные.

Качественная оценка рисков заключается в отслеживании мнений экспертов. Рассмотрим примеры того, как пользоваться этим подходом.

Во-первых, можно включать в портфель только те акции, которые имеют определенный инвестиционный рейтинг. Прежде чем их присвоить, проводится глубокий анализ эмитента. Таким образом основную работу за инвестора делают аналитики рейтингового агентства.

Во-вторых, можно контролировать долю акций в инвестиционном портфеле с учётом консенсус-прогнозов. Если мнения заданного количества экспертов сходятся на том, что бумага будет расти, то ее можно включить в портфель.

В-третьих, следует использовать стоимостные мультипликаторы. По ним отслеживают то, насколько акции дороги или дёшевы, относительно аналогов по отрасли. Имея в распоряжении такие данные, можно включать в инвестиционный портфель только те активы, которые имеют хороший потенциал роста.

Последний параметр, который можно учесть, – это корреляция. Разные акции имеют разную степень корреляции между собой, а также с рынком в целом. Кроме того, их корреляция может иметь особенности в период кризисов. Если портфель перегружен акциям, которые в кризисы синхронно дешевеют, то уровень убытков при таком развитии событий может зашкалить. Следует учитывать эти особенности и ограничить количество таких ценных бумаг в портфеле.

После того, как риски оценены, следует их минимизировать. Рассмотрим несколько инструментов применяемых для этой цели.

Первым делом хочется выделить такой инструмент как дисциплина. Зачастую он рассматривается скорее как черта характера. Однако в данном контексте рассмотрим его как инструмент, который можно приобрести путем воспитания в себе характерных черт.

Дело в том, что все вышеописанные способы оценки дают только представление о величине рисков. Чтобы их контролировать нужно ставить определенные ограничения на портфель. Если у инвестора нет дисциплины, то не имеет значения насколько он подкован в науке риск-менеджмента. Ограничения налагаемые на инвестиционный портфель – это ограничения налагаемые на себя. Ведь они не только снижают риски, но и ограничивают доход. А сказать себе «нет» психологически очень не просто. Поэтому, прежде чем изучать инструменты работы с рисками, следует вооружиться дисциплиной.

В целом, как уже говорилось, инструменты управления риском сводятся к установлению ограничений на портфель. Например, диверсификация достигается путем установления минимальной и максимальной доли на каждую акцию входящую в инвестиционный портфель. Также можно ограничить объем активов определенных отраслей. Например, инвестор плохо понимает банковский сектор. Можно ограничить общий объем средств вложенных в акции банков на уровне 10%.

Ещё одним инструментом, ограничивающим риски является хеджирование. Если есть ожидание того, что акция начнет дешеветь, но нет уверенности в этом, тогда можно открыть сделку на продажу такой же акции, но на рынке производных инструментов. Если обвала не случиться, то инвестор потеряет небольшую сумму на рынке производных инструментов. Если же падение котировок произойдет, тогда прибыль по операции хеджирования компенсирует убыток на фондовом рынке.

Подведем итог

Существуют множество инструментов и подходов к управлению рисками. В данной статье затронуты только основы. Главное, о чем следует помнить, это то, что риски динамичны. Их нужно отслеживать и периодически корректировать портфель в соответствии уровнями потерь, которые приемлемы для инвестора. Если не увлекаться разовыми выгодами, а работать с рисками системно, то результат не заставит себя ждать.

Источник https://smart-lab.ru/blog/713560.php

Источник https://gerchik.co/ru/blog/stati-dlya-treyderov/kak-vybrat-i-rasschitat-risk-na-sdelku

Источник https://ds-finance.ru/blog/riski-investiczionnogo-portfelya.-kak-ix-oczenivat-i-kak-s-nimi-rabotat/