Прибыль банка: на чем зарабатывает деньги

Банки — крупные организации, приносящие своим владельцам огромную прибыль. И не важно, полностью это коммерческая структура или с участием государства. Если рассматривать, как зарабатывают банки, то все предлагаемые им услуги несут прибыль.

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

За счет чего формируется прибыль банка, показатели чистой прибыли ведущих банков РФ. Доход от кредитов, депозитов, карт, от работы с представителями бизнеса. Как заработать деньги в банке физлицу, какие продукты для этого подходят. Актуальная информация на Бробанк.ру.

- Прибыль российских банков

- Как банки зарабатывают деньги на вкладах

- Как банки получают прибыль на кредитах

- Дебетовые карты — источники банковской прибыли

- Как заработать на банках

Прибыль российских банков

То, сколько зарабатывают банкиры в России, не является секретом. Эта информация всегда находится в свободном доступе. Банковские организации обязаны вести отчетность перед ЦБ РФ и публиковать финансовые сведения о себе в открытых источниках.

Для наглядности рассмотрим статистику прибыли банков, которые по этому показателю входят в ТОП-10. Прибыль этих компаний только за декабрь 2019 года составила:

- Сбербанк — 814 млн. рублей;

- ВТБ — почти 170 млн.;

- Альфа-Банк — 59 млн.;

- Газпромбанк — 56 млн.;

- Открытие — 46 млн.;

- МКБ — 44 млн.;

- Райффайзенбанк — 36 млн.;

- Совкомбанк — 34 млн.;

- Тинькофф — 26 млн.;

- Траст — 21 млн.

Это именно чистая прибыль финансовой компании и всего за 1 месяц работы. То есть уже можно понять, что за год заработок получается очень и очень существенным. Рассматривая, сколько получает банкир в месяц в России, нужно понимать, что это доход не одного человека. У банка есть собственники — акционеры, между ними в соответствующих пропорциях и делится прибыль.

Первую строчку со значительным отрывом занимает Сбербанк. Что не удивительно. Именно его выбирает для обслуживания большая часть граждан и представителей бизнеса.

Как банки зарабатывают деньги на вкладах

Все банки стремятся привлечь как можно больше вкладчиков, потому что именно деньги клиентов, размещенные на депозитных счетах, формируют важную часть дохода организации. Для начала вкладчика привлекают рекламой, потом делают все возможное, чтобы он держал здесь деньги как можно больше: убирают доход при досрочном закрытии, предлагают пролонгацию и пр.

- прокручивают их внутри себя. То есть выдают эти средства уже другим клиентам, но в виде кредитов. Например, если тот же Сбербанк принимает вклады под 5% годовых, то кредиты он выдает в среднем под 16%. В итоге получает 11% чистого заработка;

- вкладывают в другие активы. Налажены серьезные схемы, банки выбирают сторонние качественные активы, в том числе международные, и вкладывают в них имеющийся на руках капитал.

Порой деньги одного вкладчика за срок размещения прокручиваются несколько раз, принося банкиру существенный доход. И закон не запрещает ему распоряжаться этими средствами по своему усмотрению.

Как банки получают прибыль на кредитах

Вторая важная составляющая дохода — выдача кредитов. Как населению, так и представителям бизнеса. Причем бизнес даже более интересен кредиторам, так как там фигурируют гораздо более весомые суммы, а сделки часто обеспечены залогом ликвидного имущества. Но проценты по кредитам для физических лиц выше, поэтому их массовая выдача тоже несет высокий доход.

Некоторые банки даже специализируются практически только на работе с физическими лицами по части привлечения вкладов и выдачи кредитов на упрощенных условиях. Такая стратегия несет хорошую выручку, что проверено тем же банком Тинькофф, да и Альфа-Банк довольно активен в части работы с населением и выдачи им кредитов.

- процентная ставка. Чем больше риски по кредиту, чем он проще для заемщика по части получения, тем выше ставка. Стандартные кредиты наличными со справками выдаются в среднем под 18% годовых. Деньги на выдачу банки берут у своих вкладчиков (которые стоят ему 5-6%) или у ЦБ РФ по ключевой ставке, на текущий момент на составляет 6,25%. Доход банка равен разнице между процентами привлечения и выдачи;

- дополнительные услуги, сопровождающие оформление кредита. Конечно, речь в первую очередь о страховке. Страховые компании платят большие деньги своим банкам-партнерам по этому направлению, так как по факту не более 1% застрахованных в итоге обращаются за полагающимися выплатами.

А если речь о кредитной карте, то эти источники доходов банка несут еще большую прибыль. Люди тратятся не только на оплату процентной ставки, но и платят за обслуживание каждый год или ежемесячно, многие пользуются платным СМС-информированием. Плюс поступает прибыль от магазинов, которые принимают оплату с карт. Это довольно выгодный для банкиров инструмент, поэтому часто они буквально впихивают его людям, которые получают наличные кредиты. Обрисовывают это как бесплатную дополнительную услугу или бонус.

Дебетовые карты — источники банковской прибыли

Банки также активно выдают людям дебетовые карты. И если рассматривать, из чего складывается доход банка, то это также важное направление. Поэтому многие стремятся сделать как можно больше клиентов зарплатными или пенсионными, чтобы они на постоянной основе пользовались платежными средствами.

В основном прибыль складывается за счет процентов, которые получает банк за то, что его клиент просто расплачивается карточкой в магазине. Это может быть 1-2% от суммы. Поэтому даже если карточка не сопровождается платой за обслуживание, банк все равно получает прибыль, причем пассивную. Если клиент совершает платежи, то он платит комиссию, что также формирует доход банкира.

Это основные методы получения прибыли, но не единственные. Если рассматривать, как коммерческие банки создают деньги, то они делают это абсолютно на всем. Они берут комиссию за прием коммунальных платежей, за обмен валюты, за совершение переводов. Кажется, что это совсем немного, но суммарно получается приличный доход. А есть еще юридические лица, которые также формируют отличный регулярный доходный капитал. Все, чем занимаются банки, несет им доходность.

Как заработать на банках

Как банк зарабатывает деньги — это понятно, но как можно заработать на банках простому человеку? Банки предлагают для этого различные формы инвестирования. Это не только вклады в нашем привычном понимании, но и другие виды вложений.

- открыть вклад, разместить свой капитал и получать за это проценты;

- открыть накопительный счет. Им можно свободно распоряжаться. Ставки ниже, чем по вкладам;

- обезличенные металлические счета. Клиент вкладывает капитал в металлы и получает прибыль за счет роста их стоимости;

- специальные инвестиционные программы, банк помогает управлять инвестициями, вкладывать деньги в ценные бумаги.

Если рассматривать, сколько можно заработать на процентах в банке, то фактически прибыль невысокая. Более менее приличный заработок складывается у граждан, которые могут инвестировать крупный капитал. Если же он небольшой, то речь больше идет о сохранении средств от инфляции, а не о доходности. Ну а банки крутят деньги и получают гораздо больше.

Что такое капитализация процентов по вкладу?

Банковский вклад заставляет ваши сбережения работать. Открыв его, вы можете не только сохранить средства, но и преумножаете их благодаря начисляемым процентам. И если доход по депозитам – понятие простое, то о возможности увеличивать его без прямого пополнения знает не каждый. Об этом мы и расскажем далее.

Под капитализацией процентов понимается причисление к сумме вклада процентов, начисленных за предыдущий период. Она происходит с определенной договором периодичностью — ежемесячная, ежеквартальная или разовая (в конце срока). Так, например, при ежемесячной капитализации проценты причисляются к основной сумме вклада один раз в месяц, и дальнейший расчет процентов в следующем месяце (периоде) происходит на сумму вклада и уже начисленных на него ранее процентов. Капитализация процентов в конце срока применяется, если условия договора вклада предусматривают его пролонгацию. В таком случае после пролонгации вклада начисление процентов осуществляется на сумму вклада и всех начисленных за предшествующий срок вклада процентов.

Капитализация процентов на счете по вкладу – это причисление дохода по депозиту к его «телу», то есть его основной сумме. Она увеличивает размер капитала вкладчика, но и повышает его «отдачу» – ведь чем больше изначальная сумма, тем больше выплачивает банк.

Проще всего этот термин объяснить на примере. Условный клиент вложил 300 тыс. рублей, за которые каждый год он может получить 10% годовых от имеющейся суммы. То есть, при ежегодном прибавлении процентов на уже открытый депозит будут перечислены 30 тыс. рублей – те самые 10% от основной суммы. Если вложение было сделано на два года, то в следующем году его владелец заработает еще 33 тыс. рублей.

Обычный вклад позволяет получить доход в конце каждого периода на другой используемый клиентом счет. То есть, доход поступит, например, на вашу карту, а «тело» депозита останется тем же. Им можно пользоваться по своему усмотрению: доложить к имеющимся сбережениям или открыть новый вклад.

Как часто можно проводить капитализацию? Это полностью зависит от договора, который вы заключаете с банком. Прибавление может совершаться ежегодно, но наиболее часто деньги начисляются ежемесячно и ежеквартально. На законодательном уровне не закреплены ограничения на периодичность увеличения капитала, а форму договора и порядок отношений между банком и вкладчиком полностью регламентируется ГК РФ. Начисление процентов на депозит может происходить и раз в полгода – если сам банк предлагает эту опцию.

Как рассчитывается начисление процентов?

Несмотря на распространенное мнение, формула для расчета капитализации не такая сложная. Вы можете воспользоваться ей для того, чтобы понять, сколько заработаете в том или ином банке.

Формула выглядит как: T = S * (1+N/100), где:

- S – основная сумма вклада,

- N – ставка банка по программе депозита,

- T – итоговая сумма.

Воспользуемся предыдущим примером и рассчитаем прибыль с 300 тыс. рублей со ставкой в 12% годовых. Сначала посчитаем часть в скобках: 1+12/100 = 1,12. Это число необходимо возвести в степень, которая равна периодичности прибавления заработанных процентов. Если зачисление заработанного на ваш вклад происходит раз в полгода (целое число 1), то степень будет равна 0,5. Получаем число 1,058.

Далее нужно 300 000 умножить на полученное 1,058 – получится 317 400. Таким образом, через полгода на вашем счете после начисления дохода появится 17 400 рублей.

Рассчитать доходность можно и без формул – с помощью онлайн-калькуляторов. На Выберу.ру вы найдете сервис для расчета доходности в карточке каждого предложения банка по депозитам. Кроме того, на нашем портале доступен калькулятор вкладов, в котором вы можете ввести предпочтительные параметры. Система автоматически рассчитает вашу прибыль и подберет подходящие программы от банков вашего региона.

Капитализация процентов и вклада – в чем отличия?

Банки предлагают программы как с капитализацией процентов, так и самого вклада. И часто клиенты организаций не совсем понимают разницу между этими понятиями.

Так, капитализация процентов на счете – это прибавление дохода за определенный срок к уже имеющимся средствам в конце каждого периода. То есть, если прибавление – раз в месяц, то доход будет добавляться к основной сумме каждый месяц.

Капитализация вклада подразумевает, что проценты будут начислены в конце срока действия договора. Если вы открыли депозит на 3 года, то все заработанные средства будут начислены на него в конце этого срока, перед его закрытием. Возможен вариант, когда они сразу выплачиваются клиенту. Это выгодно, если вы собираетесь пролонгировать договор – тогда на депозите будут числиться уже и ваши собственные средства, и выплаченные банком.

Как выбрать выгодный вклад?

Хотите вложить свои сбережения максимально выгодно и заработать на них? Обращайте внимание не только на стандартные условия размещения средств – к ним относится процентная ставка, минимальная сумма, его срок и т. д. Учитывайте и параметры капитализации.

Прежде всего помните – очень редкие организации предлагают ежедневное или еженедельное начисление процентов. Чаще всего прибыль на ваш счет будет приходить ежемесячно и ежеквартально. Чем больше срок между пополнением, тем меньше будет прибыль.

Банки с неохотой продляют договоры с капитализацией, что может стать большим минусом для тех, кто инвестирует деньги с долгосрочной перспективой. Для кредитных организаций это невыгодно, поэтому часто вкладчики получают отказ – и это условие обязательно прописывается в договоре.

Еще один важный параметр – это возможность пополнения и частичного снятия. Для долгосрочных депозитов (от 1 года) стоит предусмотреть свободное обналичиваение (или перевод) средств и их восполнение без расторжения или перезаключения договора. Это поможет вам сохранить доход, а в некоторых случаях и преумножить сбережения, докладывая некоторую сумму, например, каждый месяц – после каждой зарплаты.

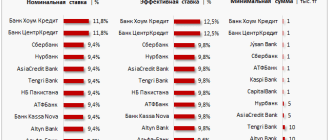

Ну и самое главное – эффективная ставка. Она рассчитывается с учетом капитализации, поэтому ее размер превышает ставку, прописанную в договоре. Часто ее используют для сравнения предложений нескольких банков. Рассчитать эффективную ставку тоже можно самостоятельно. Для этого воспользуйтесь формулой:

- ЕС – эффективная ставка;

- С – номинальная ставка, указанная в договоре;

- N – количество периодов начисления дохода в год (если проценты прибавляются ежемесячно, N=12, ежегодно N=1, и т. д. );

- m – повторение периодов пополнения (ежемесячная капитализация на два года, m=12).

С этой формулой вы сможете сравнить вклады в нескольких банках и выбрать подходящую именно вам программу.

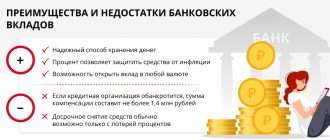

Преимущества и недостатки

Вклад с капитализацией выглядит крайне выгодным предложением, однако и у него найдутся свои минусы. Так, программа без периодического начисления процентов позволяет получать прибыль в краткосрочной перспективе – средства, начисляемые в конце каждого месяца, будут поступать на ваш депозит, а не на личный счет. Но в долгосрочной перспективе вы получите гораздо больший доход. Кроме того, предложения с капитализацией обычно ограничены в плане снятия средств. Так, вы не сможете досрочно расторгнуть договор в одностороннем порядке или частично снять деньги.

Плюсы, впрочем, перевешивают:

- Итоговая прибыль намного выше, чем по стандартным вкладам. Чем чаще начисляются проценты, тем выше и суммарный доход.

- Для тех, кто хочет накопить крупную сумму, ограничения по снятию станут только преимуществом – так вы сможете избежать лишних трат. Депозит из накопительного становится практически сберегательным.

Предложения российских банков

Сбербанк – один из самых востребованных банков среди вкладчиков. Капитализация процентов на счете по вкладу предусмотрена для всех депозитов физлиц. Так, программа «Пополняй» на срок от 3 месяцев до 3 лет на сумму от 1000 рублей позволяет получать прибыль в размере до 2,9% (при открытии онлайн) ежемесячно. Ее главный плюс – возможность пополнения. Из этого вытекает и повышение доходности: как только сумма на вашем депозите достигает определенного порога, повышается и ставка. Кроме того, банк предусматривает специальные условия для пенсионеров и различные социальные программы.

Еще один популярный российский банк – ВТБ, предлагает вложить средства под ставку до 6,25%. Депозит с ежемесячной капитализацией приносит максимум выгоды, однако возможности клиента ограничены – его нельзя пополнить или частично обналичить. А ставка для вкладов с возможностью распоряжаться средствами в течение срока действия договора значительно ниже – до 5,5%.

Всеми описанными программами от обоих банков можно воспользоваться в том числе и без капитализации.

Ставки часто меняются, поэтому вероятно, что в других банках депозиты с периодическим начислением дохода окажутся выгоднее. На Выберу.ру собраны все предложения российских банков по вкладам. Разобраться в них помогут онлайн-калькулятор и разнообразные фильтры. Просто подберите желаемые параметры, и на странице появятся предложения, подходящие под ваши требования.

Выплата процентов по вкладу

Все деньги, размещаемые клиентами банка на депозитах, находятся там для того, чтобы приносить прибыль держателю депозита. Это осуществляется через выплату процентов по вкладу. Фактически, именно процентная ставка является одним из главных условий депозита, на которое клиенты обращают внимание. Но в начислении и выплате процентов есть свои тонкости, которые не всегда так очевидны.

Как начисляются проценты по вкладу?

Размер процентов по вкладу регулируется двумя способами:

- обычно процент прописывается в договоре по вкладу, и всегда является ежегодным, т.е. он будет начислен на сумму вклада за год;

- если в договоре процент не прописан, то для начисления процентов применяется действующая ставка рефинансирования.

Проценты начинают начисляться на следующий день после того, как вы открыли вклад и положили на него деньги, а заканчивают в день закрытия вклада (включительно).

Рассчитать сумму процентов, которую можно получить в конце года, очень просто: достаточно к сумме вклада прибавить сумму, равную проценту от суммы вклада. Так, если в начале года вы положили 100 000 руб. на депозит по ставке 5%, то в конце года вы получите 105 000 руб.

Порядок выплаты процентов по вкладам зависит от типа их начисления:

- проценты начисляются на конец срока вклада, и получить их можно только в самом конце срока вклада (как правило, такие предложения банков самые выгодные);

- проценты начисляются и выплачиваются вкладчику ежемесячно.

Обычно вклады с выплатой процентов каждый месяц являются более безопасными для клиента с точки зрения того, что он точно получает деньги каждый месяц: чем больше срок вклада, тем выше риски инфляции, девальвации и т.п. У самого клиента также могут возникнуть экстренные обстоятельства, которые он сможет решить за счет выплачиваемых процентов. Но, к сожалению, по такому типу вклада процентная ставка всегда ниже, чем при выплате процентов только в конце срока вклада.

Как начисляются проценты по вкладам с капитализацией?

Кроме этого, важнейшим понятием для расчета и начисления процентов по депозиту является понятие капитализации процентов. Капитализация работает по следующей системе:

- устанавливается отчетный период начисления процентов на основную сумму вклада (например, 30 дней);

- устанавливается период капитализации процентов (например, также 30 дней);

- по истечении 30 дней начисленные проценты капитализируются, т.е. прибавляются к основной сумме вклада;

- в следующий отчетный период (следующие 30 дней) проценты будут рассчитываться уже относительно основной суммы вклада вместе с процентами за прошлый месяц, т.е. фактически основная сумма вклада постоянно растет, как и растут начисляемые проценты.

Именно за счет того, что итоговая сумма процентов зависит от основной суммы вклада, а эта сумма при капитализации постоянно увеличивается, такие вклады в банках с ежемесячной выплатой процентов и капитализацией часто являются более выгодными, чем вклады с большой процентной ставкой и выплатой процентов только в конце срока.

Альтернативным вариантом является так называемая «ручная капитализация»: если разрешено пополнение вклада, то можно самостоятельно увеличивать его основную сумму, что приведет к росту дохода с депозита.

Все условия начисления процентов прописываются в договоре по депозиту. Перед заключением договора и выбором конкретного типа вклада необходимо просчитать все предлагаемые банком варианты, а также оценить свою финансовую ситуацию с точки зрения потребности в быстром получении процентов. Для расчета доходности вклада предлагаем воспользоваться депозитным калькулятором.

Как осуществляется выплата процентов по депозиту?

Помимо системы начисления процентов, в договоре по вкладу всегда прописывается система выплаты процентов, т.е. то, как клиент собственно может реально получить свои проценты и распоряжаться ими. Важно понимать, что периоды начисления и периоды выплаты процентов могут быть совершенно разными: используется ежедневная система начисления процентов (на рынке есть и такие предложения), а выплата осуществляется только раз в квартал.

Источник https://brobank.ru/pribyl-banka/

Источник https://www.vbr.ru/banki/help/vklady/kapitalizacia_procentov/

Источник https://bankiros.ru/wiki/term/vyplata-procentov-po-vkladu